很多人想起润都股份,还停留在电子烟的时候。但是,忽然发现,士别多日,已经刮目相看!

本篇篇幅较长,先说总结

投资亮点:

1、欣可青市场空间广阔,拥有技术壁垒和蓝海市场,加上盐酸去甲乌药碱的合成专利,可以为润都股份带来100亿以上的市值想象空间。保守计算,传统原料药业务每年可稳定贡献1.5-2亿净利润,给予估值30亿人民币,创新药至少3亿净利润,给予估值不低于90亿人民币,合计估值不低于120亿人民币。当前润都制药市值仅37亿,估值提升空间巨大!

2. 资金面干净

3. 大股东很给力,内部团结一致。

风险因素:

1. 我国由于缺乏适宜的负荷药物,核素心肌灌注显像诊断手段始终未能广泛开展,目前仅有10万人次/年,只有美国的百分之一。

2、合成尼古丁项目可能受政策或其他因素进展缓慢,销售不及预期。

风险提示:观点仅供参考,不构成投资建议;股市有风险,投资需谨慎!

以下是详细分析和推论过程

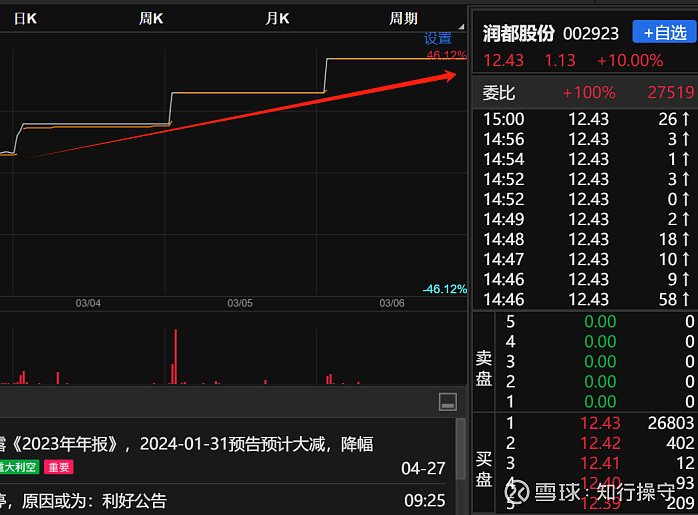

润都股份,截止03/06收盘,已经三连一字板。

今年两会政府工作报告,首提新质生产力,并提及加快前沿新兴氢能、新材料、创新药等产业发展。此外,创新药一直是国内外二级市场追捧的对象,每当有新的创新药上市,对股价带来诸多助益!

截止到2024/3/6,已经实现三连板,但是目前还并没有引起市场热潮。因为,尤其是近两年以来,实在是低调.....低调到都没有研报!都没有公司去调研他。

那他干了什么?能够实现3连板,还能让我在这个时候专门出一篇文章讲这个公司?

珠海润都制药股份有限公司是一家集药物研发、生产、销售为一体的现代化科技型医药企业,坐落于广东省珠海市金湾区,成立于1999年。2018年01月05日,公司在深圳证券交易所上市(证券简称:润都股份;股票代码:002923)。

公司主营业务为化学药制剂、化学原料药、医药中间体的研发、生产和销售,

产品应用范围:消化性溃疡、高血压、手术麻醉、解热镇痛、抗感染类、糖尿病等领域。

一、过往业绩:

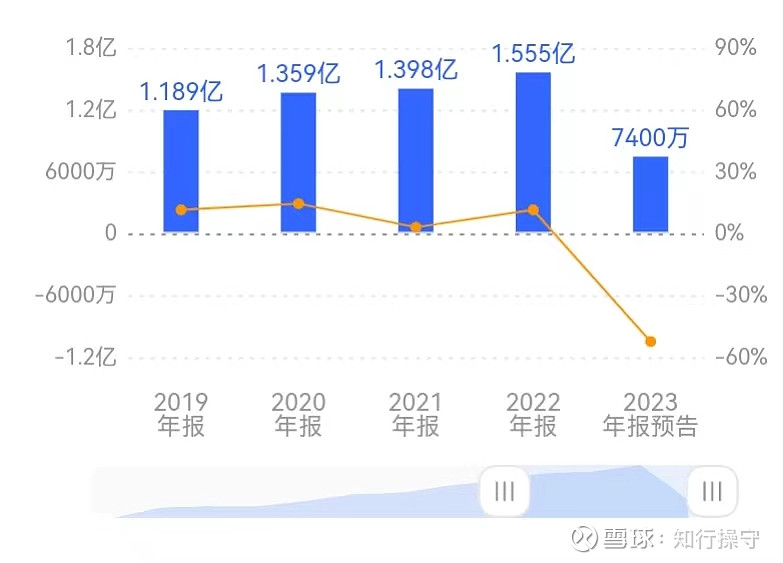

截止到2023年年报预告,2022年的净利润也就1.5亿左右,三个涨停板前的市值是30亿左右,像这种研发、生产、销售为一体的医药公司,估值给20倍,其实也算合理。

但是到了2023年,眼看归母净利润腰斩,股价咔咔咔往下掉都不会奇怪。但是,很突然,2024/3/2(周六)盐酸去甲乌药碱注射液上市许可申请获受理。我之前一直等,等这个药上市都快等了一年啊!!!

首先对其表示感谢,患者福音来了!

二、新药前景怎么样?

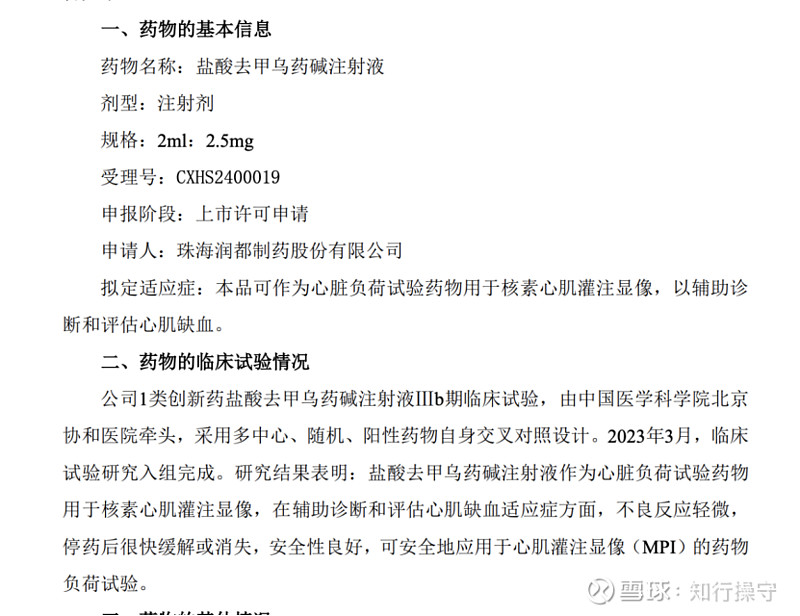

据悉,盐酸去甲乌药碱注射液是润都制药与中国医科学院药物研究所、阜外医院等联合研发的最新一代用于冠心病诊断的心脏负荷试验药物,主要用于核素心肌灌注显像(MPI),以辅助诊断和评估心肌缺血。公司1类创新药盐酸去甲乌药碱注射液Ⅲb期临床试验,由中国医学科学院北京协和医院牵头,采用多中心、随机、阳性药物自身交叉对照设计。

研究结果表明:盐酸去甲乌药碱注射液作为心脏负荷试验药物用于核素心肌灌注显像,在辅助诊断和评估心肌缺血适应症方面,不良反应轻微,停药后很快缓解或消失,安全性良好(这几点很重要),可安全地应用于心肌灌注显像(MPI)的药物负荷试验。

具体的功效和作用,可以看下图:

欣可青的的市场空间推测逻辑:

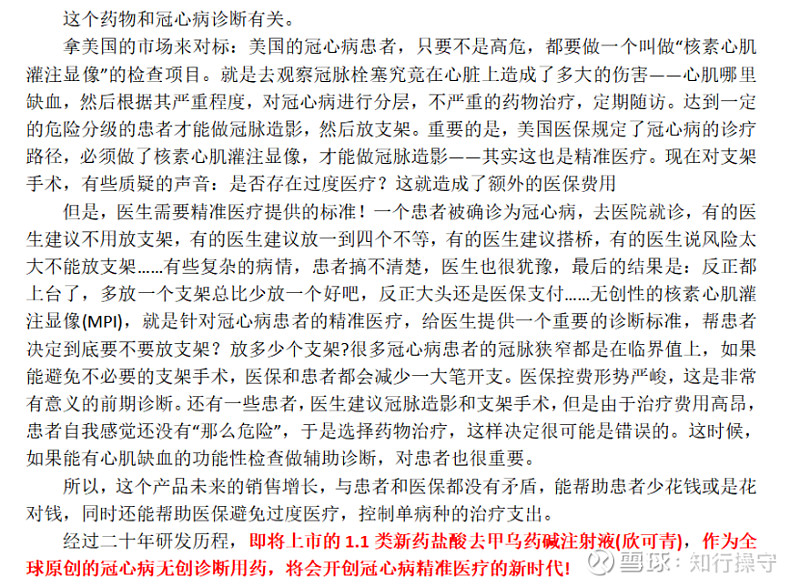

美国冠心病患者是2000万,美国每年用于MPI检查达1000万例次以上,其中药物负荷试验占50%,美国同类药物腺苷定价280美元。市场份额是1000万X50%X280美元,折合人民币100亿人民币左右。

而根据中国国家心血管中心《中国心血管健康与疾病报告2021》报告:报告显示,冠心病1139万。截止2022年末,中国已确诊冠心病病例是1800万例,此外,必然还有大量患者因没做相应检测而未被统计进数据中(保守计算,这些先不算)。

假设中国MPI检测的人数对标美国检测率的,那么中国每年MPI检测量是900万例,其中药物检查比例50%,同时,中国同类药品定价都比美国便宜,按照一般的算是美国的20%(280*7*0.2%,大约400人民币),

那么市场份额900万*50%*400=18亿人民币,如果润都市占率能达到50%,那么润都的市场份额在9亿左右。

创新药利润比较高,按照一般30%-40%的净利润,那将为润都每年创造净利润3.6亿的利润,

考虑到创新药的估值较高,可以给到20-30倍的估值,所以创新药给润都带来的市值想象空间在72亿到100亿之间。

三、其他板块的业绩

今年年初1.26,润都申请了一项专利。3月5日都股份公开了其申请的1类创新药盐酸去甲乌药碱的合成专利

这项专利涉及到润都股份另一个荆门子公司,有烟碱项目,200吨合成烟碱项目已经量产并已经实现商业化销售。由于受电子烟监管限制,合成尼古丁项目销售缓慢,但公司已经在2022年获得了生物提取尼古丁的批文,据传烟叶边角料的供应和中烟谈妥,不排除湖北中烟直接入股润都。目前年产200吨生物提取尼古丁的设备已经安装完毕,今年二季度将实现商业化销售,预计尼古丁项目可以为公司增加至少2个亿的净利润。这一部分带来30-40亿的市值空间。

所以,润都股份的总市值在(30+30+70)亿到(30+40+100)亿,即130-170的范围内。

四、其他技术面因素:

1. 控股股东高度集中

截止2023年三季报,前十大股东持股占比68%左右,前两大股东占比60%,在外的流通盘很少,更重要的是,近两年已经没有什么关注度了,甚少有机构和资金埋伏,筹码干净。

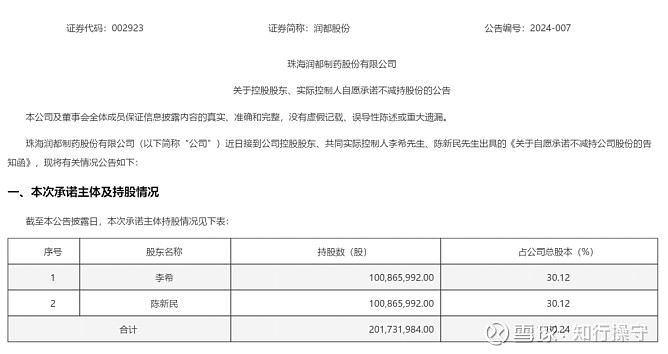

2. 前两位大股东2024/2/7刚刚承诺即日起6个月内(即自2024年02月06日至2024年08月05日)不以任何方式减持其所持有的公司股份。

3. 3月5日,看龙虎榜数据,主力净买入2000多万,3月6日,总成交1500万左右,主力还没有获利空间。想要获利,仍需拉升空间。

风险提示:观点仅供参考,不构成投资建议;股市有风险,投资需谨慎!

五、总结

投资亮点:

1、欣可青市场空间广阔,拥有技术壁垒和蓝海市场,加上盐酸去甲乌药碱的合成专利,可以为润都股份带来100亿以上的市值想象空间。保守计算,传统原料药业务每年可稳定贡献1.5-2亿净利润,给予估值30亿人民币,创新药至少3亿净利润,给予估值不低于90亿人民币,合计估值不低于120亿人民币。当前润都制药市值仅37亿,估值提升空间巨大!

2. 资金面干净

3. 大股东很给力,内部团结一致。

风险因素:

1. 我国由于缺乏适宜的负荷药物,核素心肌灌注显像诊断手段始终未能广泛开展,目前仅有10万人次/年,只有美国的百分之一。

2、合成尼古丁项目可能受政策或其他因素进展缓慢,销售不及预期。