接昨天的话题,今天继续讲市场对银行股的矫枉过正。

昨天提到我认为买银行股吃分红是一个可取的低风险策略,但是要耐心等待低位才介入,保证一个持仓成本的优势。

机构对于国内银行股的不感冒,并不能就简单认为银行股没有一文不值是价值陷阱。相反,有时候你需要给组合找一些定海神针的品种,银行股肯定是备选之一。极端情况下它还能够带你跨过大熊市,16年的股灾我就是靠集中持有银行股过来的。

但是如果你是长期持有银行股仓位,除非是持有中证银行指数,不然选股和择时上都需要做好才能有超额收益。因为银行股内部的结构分化这几年特别明显。

我们先从银行业的根源讲起。

银行是一个非常古老的行业,是百业之母。现代银行的盈利模式也很简单,存款和贷款的利息差额就是主要收入来源,财富管理和客户服务做得更好的银行在非息收入就做得更好,我们叫零售银行。比如招商银行,拥有国内比例最高的高净值个人客户,大家都愿意把流动的闲钱放在招行,所以招行的存款负债成本最低。

银行的生意模式本质是经营负债,资产质量的重要性放在第一位。虽然银行不是顶级的商业模式,但是只要企业文化和管理层够优秀,也是有长期投资价值的公司存在。巴菲特的持仓里面,富国银行、美国银行都是长期重仓的标的。据我观察近五年国内的建设银行、招商银行、兴业银行、宁波银行、平安银行这几个在投资价值方面,被网友讨论热度最高。

银行业本身是同质化的业务,但是不同银行的投资价值有差异化。这个差异化来自于资产的整体质量,客户群的质量,业绩的内生性,管理层的水平和企业文化等等。

国内银行股整体不存在翻倍性大涨的基础,因为估值的平衡和业绩的成长都受到长期的限制,但是部分资产质量好、经营稳健、管理层靠谱的银行股有一定的投资价值,能够持续的跑出阿尔法收益。

从选股的角度看,四大行一直不是我的偏好,非要选的话建行资产质量相对最优,而且建行A股的流动盘子轻。全国性股份商业银行是主要的考虑,比上比四大行盈利性更好、政策性担忧更少,容易获得估值溢价,比下比区域性城市行、农商行规模优势明显,经营也更加稳健。据此,我个人认为全国性股份商业银行的投资价值更加明显,对股东更加友好。

估值不是第一考量,必须先看质地。只要纯粹最低估而漠视企业质量的选择,我以前走过不少弯路。民生、华夏、中信、光大、浦发,这几家的资产质量这几年一直相对较差而且鲜有改善,兴业相对好一点。招行在零售方面的优势非常明显,是国内唯一有差异化的银行,财富管理的内生性十足,估值也相对享有明显的溢价,是最不像银行股的银行股。

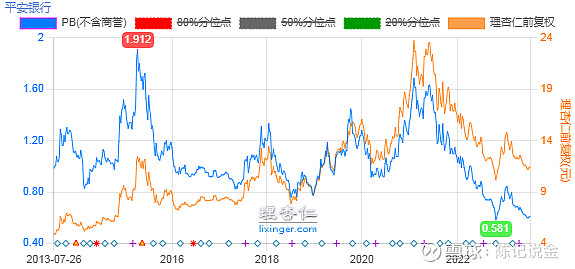

平安银行是另外一个比较奇葩的存在。早年平安银行的资产质量确实很差,这几年通过大幅拨备计提,已经慢慢卸下了沉重的历史包袱,应该说平安银行在中国平安的二号人物谢永林的带领下,在资产质量和经营业绩上都有了较大的提升。

具体的关于基本面的分析,包括零售客户存款增速、净息差、不良率、资本核心充足率等等,这些公开的数据我就不罗列了。你们可以自己去查报表。

另外,加上平安集团在保险、证券、信托等资源协同下,平安银行是唯一最有可能缩小和招行差距的第二家零售银行。这些和管理层的能力和莫大的关系,它的企业文化和平安集团一致,更趋向于盈利性也更加市场化,商业化。这是我个人对平安银行的定性分析。

当这样一家基本面边际改善中的商业银行处于10年历史最低估值的0.6PB时,有银行板块的因素,也有资金的阶段性流出因素,但是经过2年多的调整,我认为变化已经越来越近了,弹簧也越来越紧,现在的机会明显大于风险。我已经提早半年入坑,还在持续的加注,几个账户各被套10-25%左右,耐心等待逻辑验证便是。

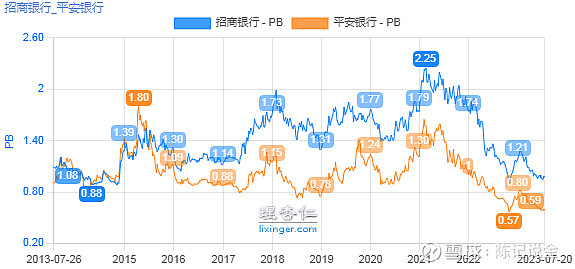

当然招行也处在历史的估值底部,但是从投资的逻辑上我选择平安银行是出于对预期差的判断,我从一开始就没有打算一直持有平安银行,我在等待一个逻辑兑现的时机离场。

所以我这部分银行股仓位的配置策略,不是选公司质地最优的,也不是选股息最高估值最低的,而是选潜在弹性最好,选股价困境反转后预期最大的那一个。这个是我个人的风格,也是我目前整个投资组合里给这部分仓位的定位。

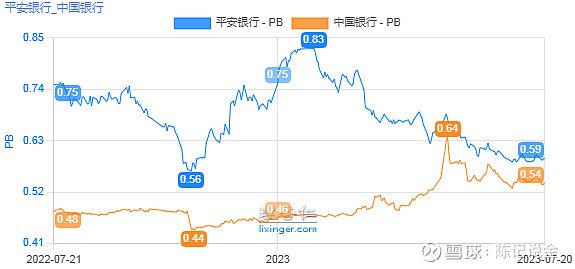

近一年中国银行因为中特估龙头的加持,估值一路上涨,一度和平安银行的绝对值非常接近。我个人认为这种估值上的阶段性反差让平安银行在板块里面的性价比更加突出。

有些朋友说平安银行的股息率只有2.5%,其实这还是股价下跌推高的股息率。因为平安银行过去三年的分红比例只有12%多点,理论上存在较大提升的空间,这个要看管理层结合经营情况判断,可以当做一个潜在的股价刺激预期。平安银行提高分红比例,得钱最多的是持股超过50%的大股东平安集团。

集团为何不做这个动作,我个人瞎猜一是平安银行本身在中国平安上市体内,分红就是钱从左口袋换到右口袋;二是可能考虑给平安银行现阶段留存更大的经营余量,未来全面改善了才能有提高分红的富余。

除了平安银行,现在的零售之王-招商银行估值也变得平易近人了,兴业银行股息率则非常吸引人,建设银行在四大行里面资产质量最高,宁波银行依然在高增长,这些也都是不错的银行股备选标的。就看你的投资风格适不适合其中的某一些。

实际上,短短几千字说不清楚银行股的投资价值,但我应该把我的逻辑已经说得足够清楚了,希望大家能理性和客观看待银行股的投资价值。

我的风格已经不会再重仓持有大量不同的银行股,但是从内部选择一些质地不错而性价比又高的银行股来适当提高投资组合的平衡性,也不失是一种中庸的投资策略。

后面如果有想到什么,我再补充。

@今日话题 @雪球创作者中心 #雪球星计划# #雪球星计划公募达人# #雪球星计划私募达人# $平安银行(SZ000001)$ $招商银行(SH600036)$ $中国银行(SH601988)$