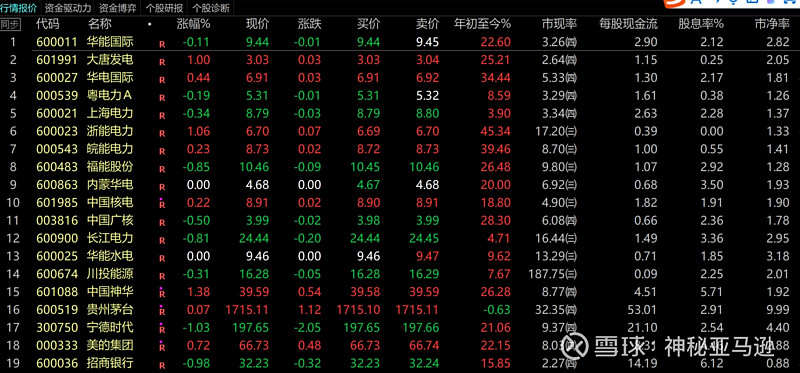

从市现率(PCF)的角度看股票估值,如图:

华能国际:3.26,没想到这么低!窃喜中,![]()

![]()

![]()

华电国际:5.33,一般般

粤电力:3.29,也不错

上海电力:3.34,同上

中国广核:6.08,一般般

中国神华:8.77,偏高了!

贵州茅台:32.35,太高了!哥看不懂

宁德时代:9.37,偏高

美的集团:8.03,偏高

招商银行:2.27,金三胖股票不适合用PCF估值

浙能、皖能、福能、内蒙华电、中国核电、长江电力、华能水电等尚未公布年报,暂不评论。

其他股票不太了解,华能国际2024年已公告有802亿的资本开支,同时2025年将是“十四五”的最后一年,估计应该也差不多是800亿的资本开支,之后的2026年开始,资本性开支相信会出现较大幅度的下降,低于每年的经营性现金流,2024年是455亿;

同时这几年的投资项目将陆续投产,据说风电只需要9~12个月、光伏只需要半年就可以投产,公司的经营性现金流将会更加充沛;

2025~2027年分别有270亿、220亿、180亿永续债到期,永续债偿还高峰将会过去,造成表内的财务费用和表外的永续债利息支出将会出现大幅减少,

以上三点都将会极大的改善华能国际的财务“三张表”,

熬过2024~2027年这资金面最紧张的三四年吧!!!

$上证指数(SH000001)$ $华能国际(SH600011)$ $长江电力(SH600900)$ @今日话题 @爱投资的小人书