$上证指数(SH000001)$ $交通银行(SH601328)$ $中信银行(SH601998)$

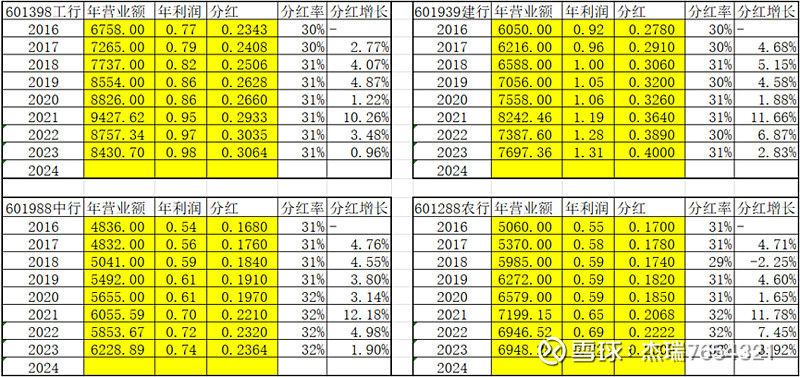

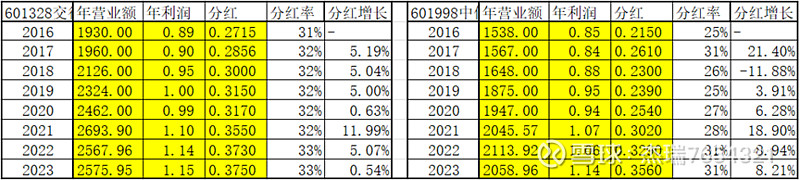

银行股的主要财务数据

四大行的主要财务数据(定义:分红率=分红/利润)

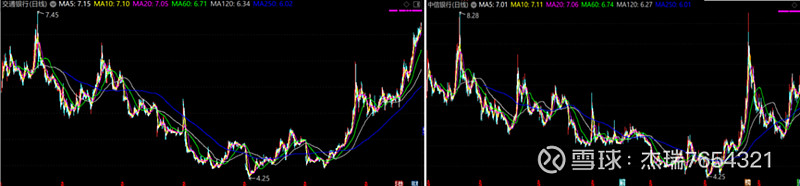

银行股的市场表现(高度相似)

2023年之前的相当长的一段时间里,银行股很不受待见,分红走高,股价反而走低,以至于分红收益率(分红/股价)逐年走高,不少股票的分红收益率达到7.00%,甚至达到8.00%以上。这一时段里,显然市场是不认同高息银行股的价值的。

2023年至今,高息银行股触底翻转,特别是2024年春节后,持续受到追捧,股价节节走高。高息银行股又成了香饽饽了,价值投资概念又热络起来了。

四大行的2018年——2024年股价走势见下图:

交通银行和中信银行2018年——2024年的股价走势见下图:

银行股的估值逻辑——分红与通胀

银行股(也可以扩展为高股息率的其他股)的估值不仅取决于未来分红的具体数值,更取决于未来预期通胀。原因是:

1. 分红很难指数性增长,而通胀是指数增长。

2. 股息率高,如果不增长,无法抵御长时段的(即便不那么高的)通胀带来的贬值。

3. 即便是股息率高,分红增长率也高,依然难以抵御长时段的通胀带来的贬值,因为分红通常相对估值是个较小的数值,分红增长率高也不过是这个较小的数值的增长率高,而通胀带来的是对估值这个较大基数的贬损。

基于上述的估值逻辑,解读一下2023年前后银行股走势的隐含逻辑:

解读1:2023年之前的逻辑是,基于对房地产暴雷的预期,预期银行股利润分红亦难以维持,预期股息率必然走低。牵引着股价走低。

解读2:2023年之后的逻辑是,房地产暴雷实锤,预期通胀下降,但是股息依然增加,特别是新国九条之后,预期股息率走高【注3】,叠加通胀走低。引领股价走高。

【注】在新国九条大力维护投资者权益推动上市企业提高分红的大形势下,分红数额的提升是可预期的大概离事件。即便是经营业绩一定程度的下降,考虑到银行股目前分红率仅为31%—33%,通过提高分红率,分红稳定增长也不是奢望。

银行股估值:未来现金流折现(以交通银行为例)

对于一般投资人而言,很难深入解读银行业财务报表,真正有意义的是分红,特别是长期持续的可预期的分红。假定你买入交通银行股,“永续经营”,以收取分红为收益模式,交通银行的当前估值与持股成本无关,只决定于预期分红和预期通胀。

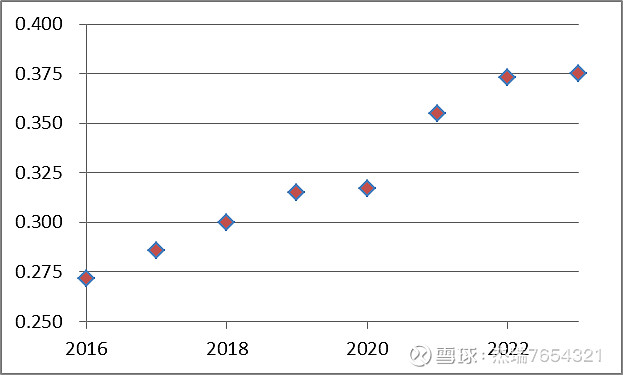

交通银行2016年—2023年分红数据见下图,平均分红年增长率4.78%。

参考时点(2022/11/1和2024/5/31)股价对应的股息率

—1— 测算方法

未来某年度的分红现金,在通胀的影响下,单位金额的购买力下降,需按照分红当年通胀数据折算为现在的现金价值,累计未来所有年度分红折算后的现金价值,就是股票现在的估值。如此,估值与成本没有关系。

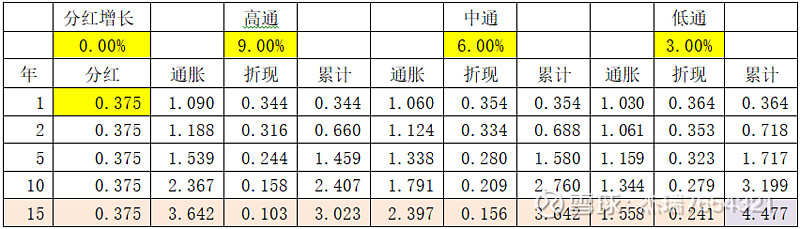

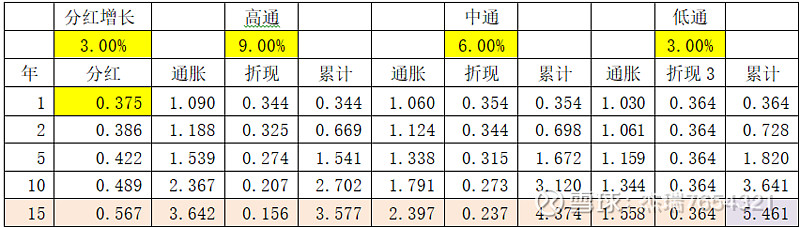

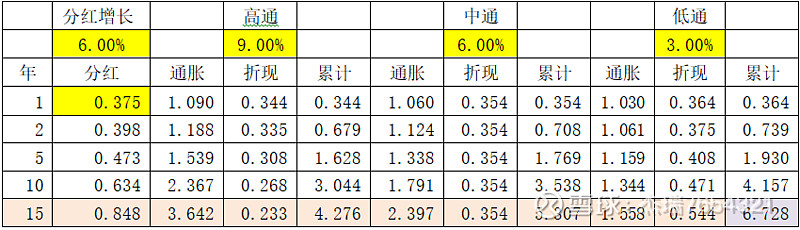

计算未来现金流折算时,假定初始分红0.375元,分红增长率分别取值:不增长0.00%,中增长3.00%,高增长6.00%。

计算未来现金流折算时,需假定通胀,这里分别按照不同的预测通胀率:高通胀率9.00%,中通胀率6.00%,低通胀率3.00%。

计算未来现金流累计折算值时,累计时段不宜过长,因为,随着胀指数增长,测算误差急剧放大,会失去参考意义。这里累计时段取15年,已经非常长了。

—2— 测算结果

计算结果见下表,累计时段取15年。

解读1:初始分红0.375,分红不增长,低通胀预期下,估值也只有4.477。元。这就是2023年之前,交通银行走势的逻辑。

解读2:初始分红0.375,分红增长率3.00%,低通胀预期下,估值5.461元。这就是2023年之后,交通银行走势开始反弹的逻辑。

解读3:初始分红0.375,分红增长率6.00%,低通胀预期下,估值6.728元。这就是2023年之后新国九条出台后,交通银行走势持续走高的逻辑。

目前,交通银行股价已经突破7.20元,表明市场对长期通胀有更低的预期。