$张裕A(SZ000869)$ $张裕B(SZ200869)$

2024年5月17日召开的烟台张裕葡萄酿酒股份有限公司二○二三年度股东大会上张裕管理层与参会股东进行了交流,阅读了2024年5月20日发布了《烟台张裕葡萄酿酒股份有限公司 投资者关系活动记录表》,有几点感受。

首先,2023年在极为不利的市场环境下,“张裕巩固和提高了在中国葡萄酒市场的市场份额和地位”,同时2024年市场环境“看不到有明显转好的迹象”。感觉这是符合实际的,是张裕全员努力的结果,也算是对得起张裕这块牌子。

其次,对市场环境的认识清晰了,特别是张裕应采取的经营策略明确了。感觉管理层说的比较具体了,不那么含糊了,有量化意识了,有数据支撑了,经营策略有可行性了。

不过,管理层还是试图就2023年4季度业绩大增和2024年1季度业绩大减做一些申辩。这一点上,感觉逻辑有点混乱,有点越描越黑的效果。

—————————————

针对“投资者一”提出的全场第一个问题:“张裕去年四季度的业绩与历史上相比有显著增长,今年一季度 的业绩有比较大的下降,是什么原因?”。

管理层回应的要点是:1. 这是“市场真实的现状”;2. 用六个月的周期(2023年4季度+2024年1季度)来看,“更加真实地反映了市场的现状”;3.“经销商业务都是…..实现了货权的转移……,才能够开具发票”,所以业绩是真实的。

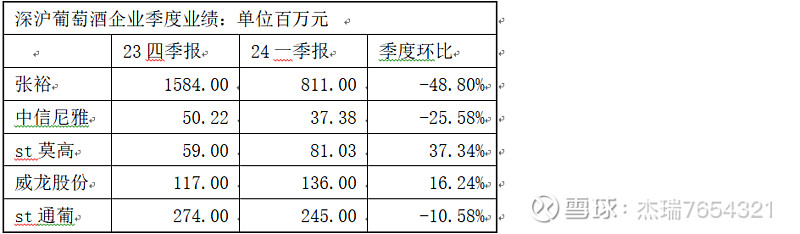

是不是这样呢?还是让数字说话。选几个深沪葡萄酒企业的季度业绩对比一下。

1. 首先看看2024一季度较2023四季度大幅下降是不是“市场真实的现状”呢?

除了张裕,其他企业体量小的波动大点,体量大的波动小点,很符合市场规律。不敢说市场有多大的增长,至少其他企业应该没有感到市场“极寒”。显然张裕2024年一季度较2023年四季度断崖式下跌48.80%,是张裕自身的原因,而不是“市场真实的现状”!

2. 其次看看六个月的周期是不是“更加真实”呢?

除了小体量的ST莫高,六个月(前一段度4季度+本年度1季度)的数据确实基本平稳。

结合前面季度环比数据,可以说市场平稳是基调,不论是季度环比还是所谓的6个月周期同比。

3. 关于.“经销商业务都是…..实现了货权的转移……,才能够开具发票”,我100%相信。因为不这样的话就是实打实的业绩造假了,那就不是格局问题了。

关于2023年4季度业绩大增和2024年1季度业绩大减,搞过销售的都明白,管理层有自身的利益也没什么不可理解的,不那么理直气壮就是了,还是别描了。

—————————————