$中国人寿(SH601628)$ $中国人寿(02628)$ $上证指数(SH000001)$

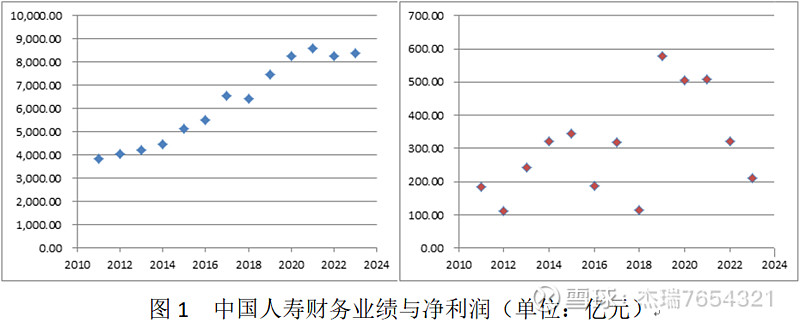

中国人寿2011年——2023年的财务数据见表1,中国人寿财务业绩与净利润数据变化趋势见图1。

中国人寿的业绩2020年之前基本上是稳步增长,但是净利润在100亿——500亿之间变化,规律性不强,甚至有些随机散乱,近十年来平均分红0.4560人民币/股。

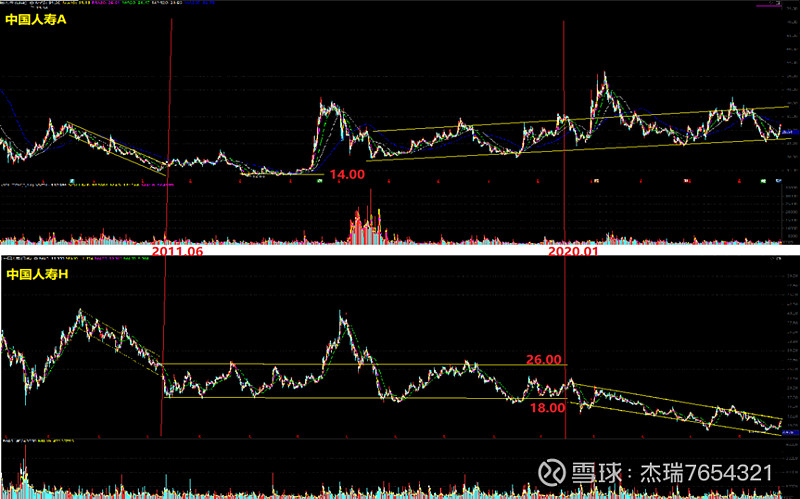

中国人寿A股与H股长期走势见图2。

图2 中国人寿A股与H股长期走势

可见:①.2011——2020年之间有相当长的时段,中国人寿A股股价与中国人寿H股相当,(注意到港币汇率此时段大致在0.800—0.850人民币区间);②.2020年之后,中国人寿A股步入缓慢的上行通道,中国人寿H股则步入较快的下行通道;③.A股和H股股价差异越来越大,以至在相当长的时段内,H股股价甚至低于A股股价的三分之一。

中国人寿A股与H股近期走势见图3。

图3 中国人寿A股与H股近期走势

在2024年1月下旬A股和H股均创出低点后,经两个多月筑底于2024年4月中旬行情反转,截止2024年5月17日,H股收盘价 = 13.00港币/股(≈12.034人民币/股),上涨接近45%;A股股价=32.97人民币/股,上涨接近25%。

即便是在H股股价涨幅较A股股价涨幅大了接近一倍的情况下,中国人寿H股股价也仅仅是中国人寿A股股价的36%(稍大于三分之一)。

中国人寿A股股价,虽然在图2所示的长期走势中似乎不算高,但是相较于中国人寿的每股净利润数据,A股股价也不低了。

中国人寿H股股价,虽然在图3所示的近期走势中似乎有调整需要,但是相较于中国人寿近十年来平均分红0.4560人民币/股,H股股价还是有长期投资价值的。

持有H股获得超额收益的希望在于:1.分红比例的提高;2.港股通红利税调整;3.AH股股价趋近。

其中“3. AH股股价趋近”需要解释一下:

导致AH股价差的合理因素有两条,①.A股实际流通盘只有15亿,撬动的是282亿的盘子,有拉台指数的杠杆操纵作用,H股的流通盘有74亿,同时A股市场的流动性充沛,而港股市场的流动性枯竭,因此,H股股价较A股股价低些是有道理的,个人觉得低个10%—20%是可接受的;②港股通20%的红利税,对于内地散户而言, H股股价较A股股价低20%才合理,但是对于香港本地或海外其他投资人并无此项税赋,红利税因素导致H股股价较A股股价低0%—20%均属合理。两项因素叠加,中国人寿H股股价较A股股价低10%—40%都可接受。

考虑到中国人寿是国字头大金融国家队,目前中国人寿H股股价仅是A股股价的36%,这个价差显然是过大了,后期大概率,要么A股少涨点,H股多涨点;要么A股下来些,H股上去些。总之虽不指望H股股价达到与A股股价相当的历史最好水平,指望H股股价向A股股价再趋近些应该不算是奢望。