$张裕A(SZ000869)$ $张裕B(SZ200869)$ $上证指数(SH000001)$

临近张裕公布2023年年报,在一些市场活动中,张裕高管释放了一些消息:1. 2023张裕国内业务有7个事业部,4个经营公司,全面完成预定的目标;2. 中高端的占比进一步地拉大,大概增长了三个百分点;3. 旅游业务在快速恢复,海外业务也增长了。2023年算是张裕最近十年来的一个好年份。

给出了一些数据:1. 宴席推广。张裕2023年87000场宴会,比前年增长了50000多场;2. 有230万个会员,希望2024年底能够到600万,未来的目标可以很快过千万。

透漏了一些经营策略:1. 维护1000万量级消费者数据;2. 深耕山东白兰地;3. 打造好小萄这个品牌,打造成年轻人的第一支葡萄酒;4. 张裕国产的11个主要品牌,形成突出“中国风土、张裕风格、世界品质”。

总体感觉,说的比较具体了,不那么含糊了,有量化意识了,有数据支撑了,经营策略明确了,有可行性了。

————————-

2024年4月11日晚张裕公布了2023年度财务报告:

1. 张裕业务收入:43.848亿,增长11..89%,净利润5.324亿,增长24.2%。业绩已经很难得了,营收回到了疫情前的水平,净利润卷下来了就回不去了,后续要靠营收再上台阶,创造规模效益。

张裕白兰地业务收入:11.58亿,增长16.35%。

白兰地业务很值得期待,尤其是可雅品牌,是个亮点。

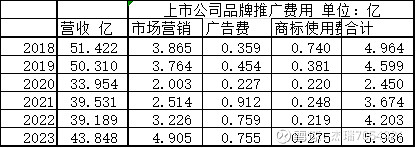

2. 张裕销售费用:12.398亿,增长20.49%。销售费用增加2.1亿。

张裕市场推广费用:是销售费用中直接用于品牌宣传的费用。

销售费用增加2.1亿,其中的1.679亿来自市场营销费用增量。酒香也怕巷子深,还是要吆喝,要舍得吆喝。

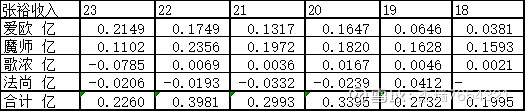

3. 张裕国外业务收入:6.232亿,增长4.19%收益。猜测包括出口业务和国外酒庄业务。

张裕海外酒庄业务收益(不是收入):0.2260亿,依然没有起色。

海外业务增长缓慢,从收益角度有点鸡肋,总觉得动辄收获好多枚国际大金奖,对海外业务没起什么作用。