$张裕A(SZ000869)$ $张裕B(SZ200869)$ $上证指数(SH000001)$

张裕商标问题是指上市公司烟台张裕葡萄酿酒股份有限公司(张裕A 000869,张裕B200869 )并不持有张裕商标权,张裕商标权归属于持有上市公司50.4% 股权的烟台张裕集团有限公司。其实,商标所有权不归属上市公司而归属控股集团公司并不是张裕独有的情况,张裕的特点在其股权结构。

一. 自然人持股平台

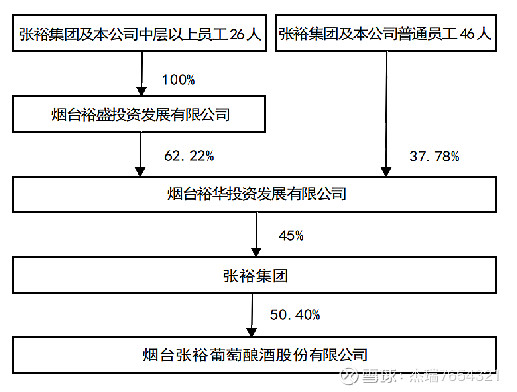

张裕2022年度报告给出的员工持股股权穿透关系见图1。涉及的“中层以上员工26人”和“普通员工46人”共计72个自然人,不妨称为“老股东”,其中裕盛(“中层以上员工26人”)是裕华,集团,上市公司三者的实际控制人。

图1:员工持股股权穿透关系

图1所示的员工持股股权穿透关系有两个特点:①. 裕盛和裕华里的上市公司(“本公司”)员工并不直接持有上市公司股份,而是持有集团公司股份。②. 裕盛(管理层持股平台)和裕华(全员持股平台)的股东并不区分是来自于“集团公司”还是来自于“上市公司”。

这种股权结构,有很复杂的形成背景。早年间,集团公司是一个整体,而后将部分优质资产分拆包装上市,股份制改造时,形成复杂的交叉重叠关联关系,甚至是同业竞争关系。同一时期,国资采取退出不关乎国计民生领域的策略,张裕管理层在这种大背景下,从国资手里购买了集团公司的部分股权,形成了图1所示的股权结。

一直有声音质疑当年收购国资的过程,这里不以现在的认识去评判几十年前的人和事,只从现实角度,看看这种股权结构对解决商标权问题有什么影响。

二. 产权及控制关系

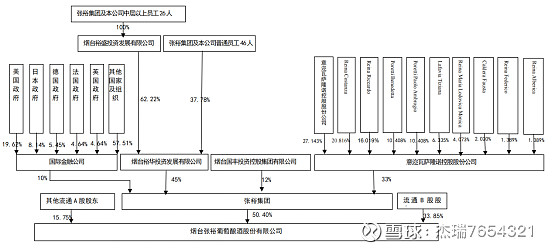

张裕2022年度报告反映的产权及控制关系的方框图,见下图2。

图2 产权及控制关系的方框图

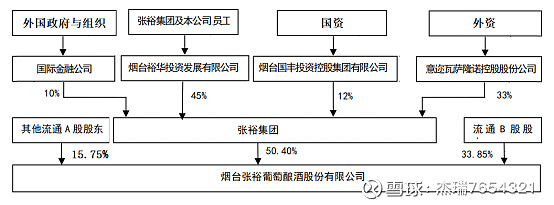

将图2略微归纳简化一下,得到更明晰更简化的产权及控制关系的方框图,见图3.

图3 简化的产权及控制关系的方框图

这个产权及控制关系,没有绝对控股股东,没有人可以肆意妄为,有外资(穿透关系不明),带来一定经营性规范要求,有国资,可以一定程度上保证国家政策的贯彻,有自然人,被激励努力工作。如果自然人平台(裕华)直接持有上市公司股份,或者集团公司能够清理好与上市公司业务疑似重叠的业务,这个股权关系相当不错。

三. 张裕商标问题解读

一直以来,上至国家层面证监会,下至炒股小股民,都有呼声要求解决张裕商标问题,将张裕商标权从集团公司转移至上市公司,但是一直没有解决。

第1个障碍是自然人持股平台决定的利益关系。

首先,持股平台裕华的利益与 “本公司” 利益并不一致。这一点可以量化,从最终受益角度看,①. 裕华持有 45% 张裕集团股份,②. 裕华间接持有 22.68% ( = 45% * 50.40% )“本公司”股份。其次,持股平台裕盛中的 “本公司中层以上员工” 完全控制上市公司的经营活动。 “本公司” 处于一种“内部人控制”地位。

对于 “本公司中层以上员工” ,同样的一份利益,放在“本公司”,你享有某份额,转移至集团公司,(牺牲掉其他流通A股和B股持有者的利益),你就能享有翻倍的份额,并且,放在“本公司”还是转移至集团公司,完全由你说了算。你会怎么选择?与集团公司关联交易时,你会100%维护“本公司”利益吗?你会倾向于将张裕商标权从集团公司转移至“本公司”?

这样的股权结构导致诸多问题,利益输送,关联交易,业务重叠,同业竞争,以致多次收到证监会的整改要求,甚至是警示函。

客观的说,在投资者和管理部门的压力之下,近些年来,张裕集团确实做了很多工作,诸如降低商标使用费,返还一些费用,清理知识产权归属,将一些子品牌商标转给上市公司,从天眼查上反映出的投资关系看到,清理(注销)了很多关联业务。

这些问题能够得到解决,未必是老股东境界提高了,更可能是因为这些问题,不是重大问题,并且能够清晰的界定,例如,子品牌知识产权问题,很多都是些股份制改造后的成果,谁参与的,他的劳动关系在哪里,研发费用谁出的,很清楚,一旦有人质疑打起官司,很容易被界定为“大股东侵占”。再如,一些关联业务处置,有明确的政策要求。

真正影响重大的张裕商标权,牵扯利益巨大,老股东难以放弃。

第2个障碍是产权及控制关系决定的利益关系。

集团公司中自然人持股平台裕华和国资国丰的股权并未达到绝对控制,外资(包括外国政府及组织背景的外资)实际握有否决权。目前的情况是,上市公司市值大约120亿人民币,一些不知道权威不权威的渠道给“张裕”品牌的估值是10亿美元。

让集团公司无偿将品牌注入上市公司,不仅是自然人老股东不愿意,集团公司其他股东也不会同意。国内个别自然人老股东或许基于历史原因,基于特色原因,有一定的解决问题的意愿,外资股东估计无法理解这个问题,从他们的角度看,商标权属转移过程,法律层面是明确的,几十年来的经营也从事实层面确认了这一点,要求集团公司将其注入上市公司也需要法律依据。集团为什么要将10亿美元拱手相让呢?

让上市公司出10亿美元购买,控制上市公司经营的老股东或许愿意,流通股股东也不想当冤大头,先不说,到底估值靠不靠谱,张裕商标增值,本就是上市公司出钱出力的结果。现在再大出血,无疑是与情与理都说不过去。

结论:

要将张裕商标权注入上市公司,无论采取什么办法,例如,上市公司定向增发购买张裕商标权,例如,集团公司整体上市,凡此等等,都依然要建立在品牌估值上。上市公司出资是必须的,股东利益都会有一定的稀释,股东能够承受什么代价估计难有一致结果。并且,如果现在不能解决,随着市场费用的投入,品牌价值的提升,以后更难解决。

在现有的这种局面下,(老股东控制上市公司经营,不持有上市公司股份,而持有集团公司股权),让老股东主持上市公司出价购买集团名下的张裕商标权,有点像让干儿子出重金购买干儿子亲力亲为努力工作增了值的,挂在亲儿子名下的资产,无论怎样估值,都显得尴尬,公平性总是会受到质疑。

受到现有股权结构的制约,将张裕商标权注入上市公司的问题很难解决,估计至少要等老股东退休才可能有基于市场机制的解决问题的契机。

上市公司的投资者要有清醒的认识,张裕商标估值多少这类话题与上市公司基本无关。投资决策要脚踏实地,要关注公司治理有没有进展,要关注市场推广活动有没有成效,更要关注实打实的业绩有没有增长。