$上证指数(SH000001)$ $中信银行(SH601998)$ $中信银行(00998)$

很长一段时间以来,由于分红较差,中信银行H股价表现不佳,特别2022年以来,受配股方案影响,中信银行H股没有跟上银行H股普遍趋近A股的形势。

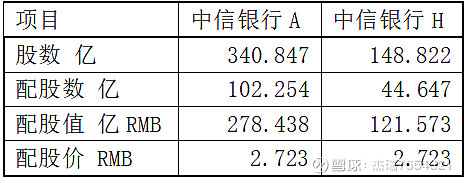

一 . 中信银行配股方案:

2022年6月23日出台配售方案,见表1。10配3,配售 146.801亿股,募资不超过400 亿元人民币,配股价A股与H股一致,12个月有效。由此测算配股价约2.723元人民币/股。

表1:测算的中信银行配股方案

股本增加30%,通常短期内收益和分红难以同步增长,具体到银行业,在经济增长放缓的大形势下,会不会负增长都难说,假设维持不变,每股收益和每股分红将被稀释23%。

2024年3月21日中信银行最新公告,拟于2024年6月22日提交延长配股有效期至2025年6月22日的议案。时隔两年,念念不忘,可见中信银行配股需求很执着。

二 . 市场与投资者特点

1. A股:中信金融持有340亿A股中的84%,加上一些国有大机构持股,散户持有的A股估计仅在5%左右。散户:多以高抛低吸交易性收益为投资策略,不太关注分红。中信银行A股股性,因流通盘小,较其他同体量上市银行A股活跃,股价略高。

2. H股:148亿H股中的81%登记在结算公司,视为散户持股。散户:多以持股收取分红为投资策略,关注分红,厌恶配股,视配股导致的短期业绩稀释23%为直接价值损失。中信银行多年来H股股价较A股股价低—40%左右。

三 . 投资者可能的应对

面对上述配股方案,仅考虑参与或弃权,不考虑离场,因为你离场必有他进场。

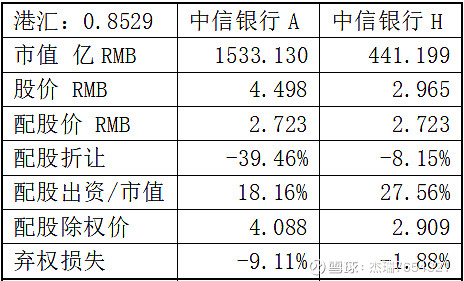

1. 参考配股方案出台日2022年6月23日的市场数据。见表2。

表2:2022年6月23日数据。“ 股价” 按人民币计,并扣除2022年分红 0.302元。

A股散户投资者:

①. 原本就不太关注分红,对短期业绩稀释不敏感,“配股折让”达到-39.46%,有足够的吸引力,配股是题材;②.“配股出资/市值” = 18.16%,需要再投入市值18.16%的资金,有一定的资金压力;③. 如果放弃配股,“弃权损失”=9.11%,市值损失接近一个跌停板。

参与,有交易机会,有资金压力;放弃,损失一个跌停。必须参与。

H股投资者:

①. 短期业绩稀释23%,“配股折让”仅-8.15%,无意愿;②. “配股出资/市值” = 27.56%,需要再投入市值27.56%的资金,资金压力很大;③. 如果放弃配股,“弃权损失”=1.88%,市值损失可忽略。

参与,上涨无空间,资金压力大;放弃,市值损失可忽略。果断弃权。

由于这里依据的是配股方案出台之日的数据,且配股方案出台前相当长的一段时期内股价波动不大,可以认为配股方案设计者就是参考了这些数据设计的配股方案,或许“A股散户投资者参与,H股投资者弃权”就是配股方案设计者的初衷。

2. 参考拟延长配股方案有效期公告日2024年3月21日的市场数据。见表3。较2022年6月23日,A股股价上涨34%,H股股价上涨18%。

表3:2024年3月21日数据。“ 股价” 按人民币计,并扣除2024年分红 0.356人民币。

A股散户投资者:

①. “配股折让”扩大到-54.65%,吸引力更大,配股是题材也是机会;②. “配股出资/市值” = 13.61%,资金压力减小;③. 如果放弃配股,“弃权损失”=12.61%,市值损失扩大。

股价涨了。参与,题材空间更大,资金压力减小;放弃,损失更大。必须参与。

H股投资者

①. 短期业绩依然稀释23%,“配股折让”=22.17%,略有吸引力;②. “配股出资/市值” = 23.35%,需要再投入市值23.35%的资金,资金压力依然很大;③. 如果放弃配股,“弃权损失”=5.12%,市值损失5.12%。

股价涨了。参与,略有空间,资金压力依然很大;放弃,略有损失。倾向弃权。

A股散户投资者参与,H股投资者弃权意愿略有减弱,这是两年来A股和H股股价上涨带来的变化。

四 . 结论

A股散户投资者没有其他选项,只能选择参与配股。H股投资者倾向于弃权,如果H股股价上涨,弃权的的意愿会减弱。

就投资者而言,配股价越低越好,对企业(控股方)而言,则是配股价越高越好。由于中信银行A股与H股的价差达到40%,无论如果设定配股价,对A股投资者的吸引力都会远大于对H股投资者的吸引力。

前述配股方案或许是权衡之后的有心之举: H股股价普遍低迷,H股市场融资能力渐失,只能将融资放回A股市场,但是不给H股投资者选择权也不合适,那就将配股价设定的贴近H股股价,配股价面前,股股平等,你们自己选吧。