$上证指数(SH000001)$ $深证成指(SZ399001)$ $沪深300ETF(SH510300)$

2016年开始关注中信银行H。原因很简单:便宜,非常之便宜。怎么个便宜法呢?中信银行与交通银行的业绩数据大致在同一水平上,可是,中信银行A较交通银行A贵10%,交通银行A较交通银行H贵30%,交通银行H较中信银行H贵10%。

好像逻辑有点乱,其实不然,都有各自的道理。

1. 为什么中信银行A较交通银行A贵10%?很简单,这是深沪两市的特点。

中信银行A的盘子小,看看中信银行A的前10大股东的持股数据,中信银行A真正在股市散户中流通的股数量较交通银行A少不止一个量级!这种流通盘小,股本巨大的股权结构,特别适合A股市场的操纵性需要。

2. 为什么多数AH两市上市的企业,A股股价较H股股价高很多呢?

我就不多说了,你要是认为原因是A股投机性操纵性太强,我想应该是不离谱。

3. 为什么交通银行H较中信银行H贵10%?也很交单,这是港股的特点。

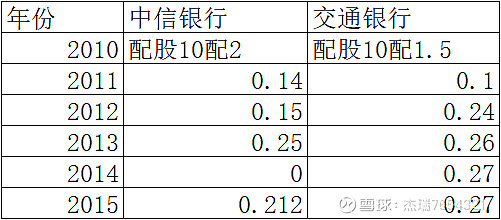

港股注重分红,讨厌配股,分不分红是个照妖镜,不分红,在港股相当于劣迹。看看下表你就明白了,中信银行2014年不分红,总体上分红力度较交通银行差,这就是原因。

既然这样的价格关系有道理,为什么选择中信银行H呢?

中信银行与交通银行的业绩数据大致在同一水平上,很多大咖对数据有很深入的解读。咱不是专业人员,没那个能力,但是有一个基本的价值逻辑:

1. 作为一个大行业,行业要求都差不多,人员流动也没有什么不可逾越的壁垒,除了特差特好两个极端,大多数都高度类似,你有的问题,他也难以免俗,你一个中等生能做到的,他也做得到。

2. 就业绩而言,看看高度相似的数据,总有一种莫名的感觉,步调很一致啊。

3. 就分红而言,前期确实是企业行为,后期国资要求分红不低于30%利润,可以算是一种准规则。

既然是高度类似,既然是想长期做股东以分红为目标,还是押宝在低价的中信银行H。(目前,头上还悬着一把利器:2022年的配股方案还没落地)。