一、市场回顾:

1 季度泛消费、中游制造等与经济相关度大、两头挤压的行业均出现不同幅度的调整,市场走势大致可以分成三个阶段。

1 月份市场主要反映国内经济下滑的压力,市场表现以稳增长板块上涨,成长板块下跌为特征,2021 年表现好的行业几乎全数下跌,尤其是泛消费领域,上涨的方向则为稳增长、出行链、养殖等景气反转行业。

进入 2 月份,随着社融在 1 月底冲量,十年期国债利率企稳回升,前期大幅下跌的成长板块开始反弹,市场有向景气资产切换的迹象,海上风电、光伏等新基建板块领涨,新能源汽车等偏消费的成长股表现相对落后。行情的转折来自 2 月下旬突发的俄乌冲突,大幅推升能源、金属、电力和农产品等价格,滞胀预期凸显,成长板块再次承压,资源品大幅上涨。

进入 3 月,随着国内新冠疫情开始加重,市场重新担忧经济出现硬着陆的风险,风险偏好大幅降低,市场的机会体现出一定的主题性,地产放松、防疫、能源危机和农业安全等主题成为资金避险的方向,其他板块悉数回落。

整体看,2022 年一季度上证指数下跌 10.65%,沪深 300 指数下跌 14.53%,中小板 100 指数下跌 18.64%,创业板指数下跌19.96%,中小板和创业板跌幅大于沪深300。

二、资金流向

一季度基金总发行规模触底回升,主动权益基金发行量相对四季度环比下滑,基金发行随着市场情绪趋冷而下降。

1季末普通股票基金平均有效仓位89.41%,较一季度环比下降近1%,多数基金有所减仓。

资金净流入1046亿,延续流入势头,港股由出转入,净流入76亿,恒生AH溢价指数一度逼近历史高位。

从资金的流向来看,结构分化明显,入出不一。板块上,大盘价值占比高的主板获流入,中小板遭流出。指数上,代表中小市值的中证1000占比提升。

22Q1板块净流入情况

22Q1指数净流入情况

三、行业配置

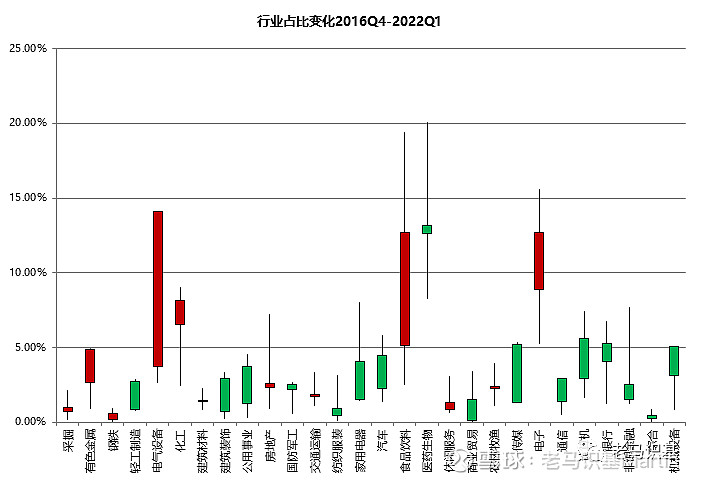

行业上来看,银行(招行、兴业、建行)、医药生物(药明康德、智飞生物、爱美客)、有色金属(紫金矿业、北方稀土、华友钴业)占比明显抬升。

而电子(立讯、歌尔、海康)、食品饮料(五粮液、古井贡酒、泸州老窖)、非银金融(东方财富、广发证券、兴业证券)则占比下降。

行业占比上,电气设备配比创新高,家电、传媒、商贸创新低。

申万一级行业资金净流入情况

四、抱团效应

22Q1前30大和前50大重仓股的持股市值占基金股票投资比例分别为21.18%、26.96%,环比持续下降,前三大行业的占比环比下滑。无论体现在市值,还是行业上,资金出现明显发散的特征,基金配置进一步均衡化。传统抱团板块在持续瓦解,资金由大市值的白马龙头向景气行业,以及稳增长、低估值高分红、通胀受益方向扩散。

五、基金重仓股

Q1个股持仓总市值排名

Q1个股资金净流入排名

Q1个股资金净流出排名

重仓股中,宁德时代、贵州茅台、药明康德占据重仓股前三,宁德升至榜首,立讯、东财退出前十,保利、招行进入前十。美团、茅台、药明康德是Q1增持资金量最大个股,绝对金额在百亿上下;而制造业遭大幅净流出,舜宇光学、东方财富、立讯精密则是Q1减持榜前三位,资金净流出超60亿。