对于大多数基民来说,买入一只基金后,都会不自觉得养成每日查看基金收益的习惯。一方面是新时代基金持有人积累茶余饭后闲聊的话题,另一方面似乎是在“监督”你的基金管理人当天的工作表现。

由于历史业绩最为直观,普通投资者很容易简单粗暴的将一、两个月,甚至一两天的绝对和相对的业绩表现作为判断基金“好”、“坏”的重要依据,但其实短期影响基金业绩的因素错综复杂,很难真实反应管理人的投资能力。

一、影响基金业绩的因素

总结来看,决定基金业绩的因素,至少包括运气、投资能力和投资风格三个方面。

运气一直客观的随机存在,属于不可研究的因素,但根据“人品守恒定律”,具有随着时间的拉长而逐渐消退的特点。

投资能力反应的是基金经理的综合管理能力,在经过时间的检验后,大多在长期的表现中能够得到体现。所以说,普通投资者通过筛选可追溯时间长,且历史业绩足够优异的基金,大概率能够选到投资能力较强的管理人,属于一种高胜率,但性价比一般的择基方法。

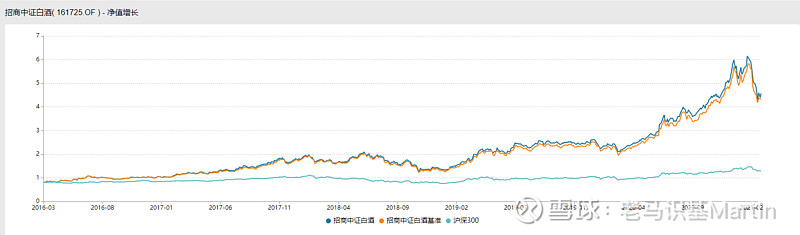

投资风格则更多的是影响基金中短期业绩的因素。因为业绩阶段性突出的基金,往往或多或少是受到了市场风格的正向推动,而不能全部归功于投资能力。例如,人人追捧的招商中证白酒,本质上是一只被动追踪中证白酒指数的基金,过去突出的表现更多的是靠行业beta所推升,而非反应投资能力的alpha。

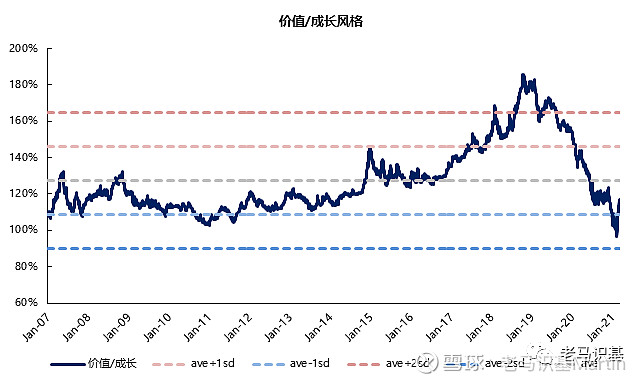

再比如,过去两年,市场经历了成长风格表现较为极致的阶段。截止至2021年春节前,价值相对成长风格处于07年以来的历史最低水平。在这样背景下,过去两年相对排名靠后的价值风格基金,更多的是受市场风格的拖累在 “逆水行舟”,而不能简单的归因于投资能力不佳。

今天就简单的盘点一下基金投资风格的分类与特点。

二、什么是基金投资风格

1、基金投资风格的定义

基金投资风格,本质上反应的是基金经理是怎么做的投资,或者说投资赚的是什么钱。如果拿上市公司研究类比,投资风格可以类比上市公司所处的行业,没有绝对好坏,但是否与未来市场环境相契合,是决定阶段表现的重要外部因素。

投资风格可以并且应该从多个维度刻画,既包括基金的仓位、行业、个股等方面长期在选择结果上呈现的特点,也包括在选择结果的表象之下如何考虑获取收益的投资逻辑。

2、研究基金投资风格的意义

基金投资风格是基金经理在过往投资中展现出的习惯与偏好。

在形成成熟的投资风格前,基金经理往往有一个学习与探索的过程,在这个阶段,投资组合可能呈现出不同的风格与特征。当投资框架搭建成型后,基金经理开始有了较为稳定的习惯与偏好,通过总结经验及反思,提炼出自己的“投资逻辑”。

当有了成熟稳定的投资框架后,基金经理在不同的市场环境中,采取的应对方式,以及投资的业绩表现也变得可预测性较强,这也是我们了解基金投资风格的重要意义所在。

在对基金经理的投资风格、投资能力有一定判断的基础上,我们便可以结合投资目标、风险约束等要素选择投资标的,构建符合投资预期的FOF组合。

二、基金投资风格的分类及特点

基金投资风格可以从底层投资逻辑和实践应用两个维度划分。前者在于区分基金经理的投资价值观,在前期推文中有过简单介绍【孤独前行的价投者】,后者则更侧重于结合组合特征做区分。这里仅以实践应用维度划分的六类风格为例,做简要分析。

1、价值风格:

定义:追求在个股价格低于企业内在价值时买入,或在个股被相对低估并在合理估值范围内时买入,等待价值回归;重视估值,投资组合整体估值偏低。

风格特点:

1)组合特征:低估值、换手不高、选股热门度低;

2)操作习惯:不追逐市场热点,倾向于左侧、逆向布局被低估的标的;

3)业绩表现:成长风格盛行阶段相对排名靠后,短期业绩稳定性一般,但抗风险能力较强;

4)适合行情:相对更适合价值风格、震荡下跌的市场环境。

2、成长风格:

定义:偏重投资预期成长速度高于行业、市场平均水平的成长型公司,对估值容忍度较高,认为即便短期高估,高速增长也将使价格回归价值。

风格特点:

1)组合特征:业绩预期高增速、分布在高成长性的行业板块、表观估值不低、换手不低;

2)业绩表现:抗风险能力偏弱、个股选择及组合调整能力较强;

3)适合行情:相对适合成长风格、震荡向上的市场环境。

3、价值成长风格:

定义:介于价值风格与成长风格之间,偏重于投资有一定成长性的蓝筹白马个股,如受益于行业集中度提升的龙头企业,对企业成长的确定性与持续性较为关注。

风格特点:

1)投资策略:以自下而上个股筛选为主,重视商业模式、行业空间、竞争壁垒,公司经营具有确定性、稳定性,估值次之。策略资金容量偏大;

2)组合特征:换手偏低、集中度偏高、热门度偏高、市值偏大、短期业绩稳定性一般;

3)适合行情:相对适合均衡风格、大盘风格、震荡市场环境。

4、均衡风格:

定义:秉持均衡化的投资理念,选股时综合考虑价值、成长、相对估值指标,或采用成长、价值、主题等多种策略构建投资组合。

风格特点:

1)投资策略:注重组合的均衡管理,业绩估值的匹配度,资金容量偏大;

2)组合特征:行业分布广泛、集中度适中;

3)业绩表现:短期业绩稳定性较高、风险收益比偏高、波动不大、调整能力较强;

4)适合行情:应用范围广,适应做底仓配置。

5、 中观配置:

定义:以基本面趋势投资为主,自上而下出发,与自下而上选股相区分,投资中偏重先选赛道再选个股,中观出发进行配置,或采用行业轮动方式进行投资。

风格特点:

1)投资策略:自上而下、自中而下出发为主,擅长行业景气度比较,资金容量有限;

2)组合特征:换手偏高、集中度不高,涉及行业广;

3)适合行情:相对适应趋势性行情。

6、行业主题:

定义:深耕行业,选股能力出色,管理的行业、主题基金相对被动行业指数、同类可比主动行业、主题基金能创造稳定超额收益。

风格特点:组合结构集中于某一板块或风格方向。

适合行情:取决于板块表现。

三、两种主要风格的案例

一)价值风格

1、低估值价值投资体系:

价值风格基金多数基于低估值价值体系,目标在估值合理或偏低估的范围内,挖掘ROE具有可持续性和现金流回报能力强的公司,注重买入位置的安全边际。

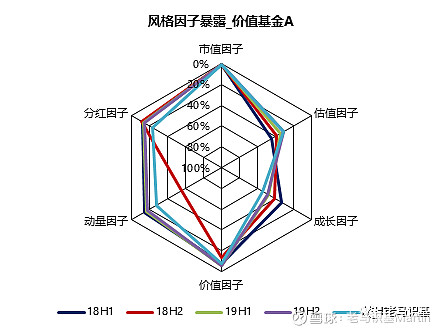

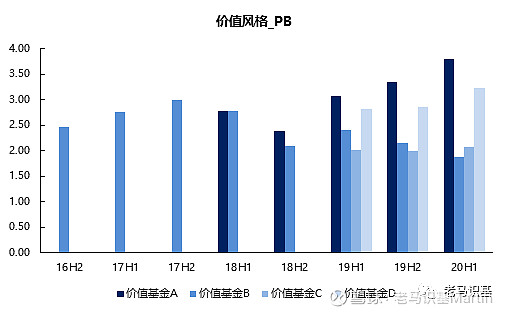

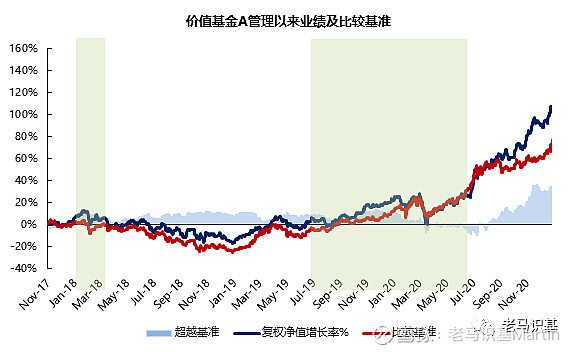

例如价值基金A管理期间呈现大盘、价值、高分红等特征。组合加权PB维持在4倍以内,处于偏低水平,组合成长性在中枢位置,成长暴露不明显。

2、不追逐市场热点:

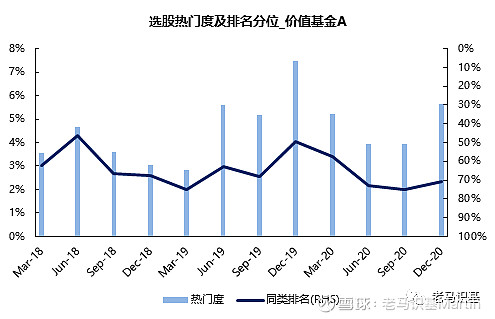

价值基金A的持股热门度相对同业偏低,表明倾向于左侧布局,在市场关注度高的方向低配。

3、低换手:

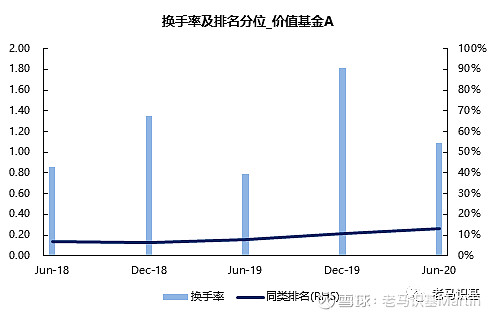

价值基金A年度平均换手率仅为1.58倍,换手很低,倾向于左侧布局买入后长期持有。

4、个股持有期长:

价值基金A管理的12个季度里,共重仓18只个股超过1季,最长持有的个股达12个季度,持有周期偏长,平均每个季度仅调换1.3只重仓股。

5、不适应成长风格行情:

价值基金A在最近的两次成长风格盛行的行情中,相对排名均落在后30%。

6、短期业绩稳定性一般:

在近两年市场环境下,价值风格管理人处于相对劣势,价值基金A运作期间有5个季度相对排名落在后1/3,但截止至2020年底总业绩仍在top23%,在同类型基金中名列前茅。

7、抗风险能力较强:

由于估值偏低,组合存在一定安全边际保护,整体在下跌市中的回撤控制能力、波动性要好于同业。

二)成长风格

1、组合偏高成长性、高估值:

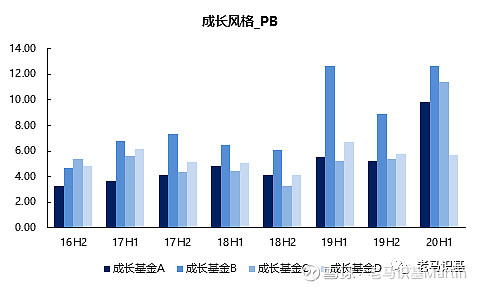

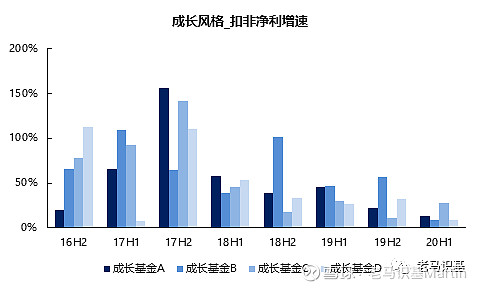

成长风格基金体现在选股上具有较高的复合成长性,且对短期估值容忍度高。例如成长基金A组合呈现出同比高增速,但整体PB高达9.86倍,具有高成长性、高估值、强动量特征。

2、高成长性的景气板块:

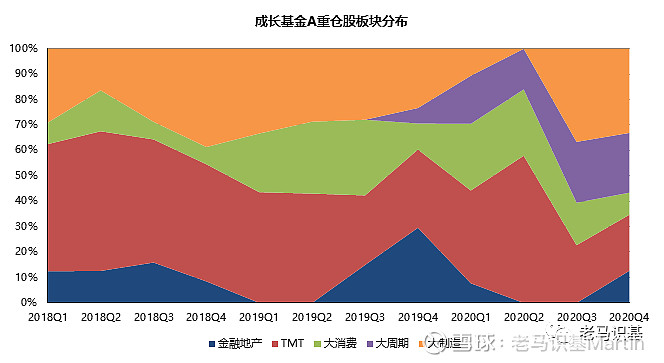

成长基金A长期核心仓位集中在TMT(电子、传媒、计算机)、大制造(电气设备、机械设备)板块,以及医药等具有预期高成长性的景气板块。

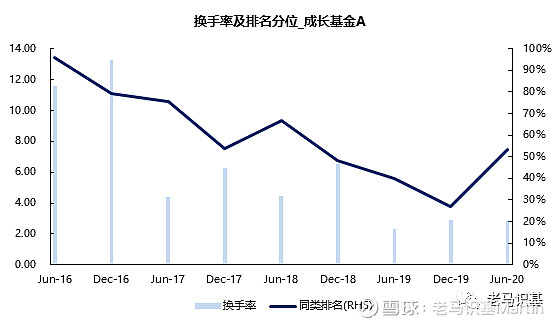

3、换手中枢偏高:

成长基金A的年度平均换手相对同业处于中枢偏高水平,年化7.23倍,但随着规模的大幅增加,换手率也在逐步下降。

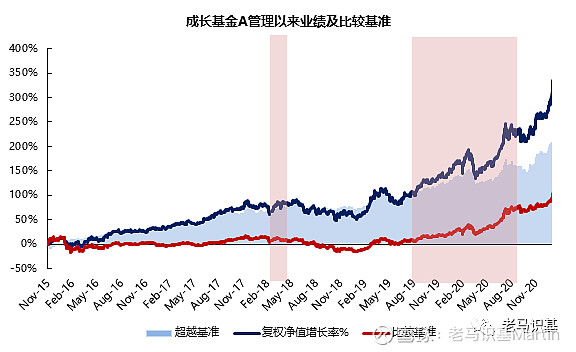

4、适合成长风格、震荡向上市场:

在成长风格下,超额收益走阔,相对排名均在top20%。但在2020年1、2季度,由于个股表现不佳,超额收益有所收敛。

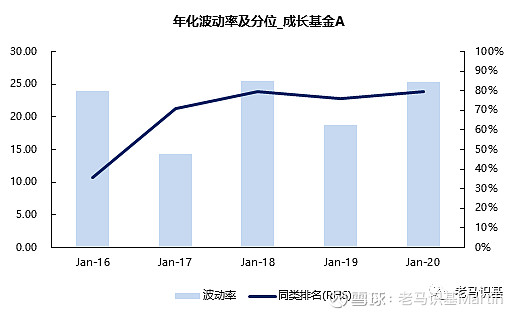

5、抗风险能力一般:

由于估值偏高,短期缺乏安全边际保护,在市场风险偏好遭受打击时,成长风格基金往往波动较大。

除16年配置在顺周期板块外,成长基金A的组合波动率相对同业偏高,在19年2季度及20年3月份市场发生回调期间,回撤表现一般。