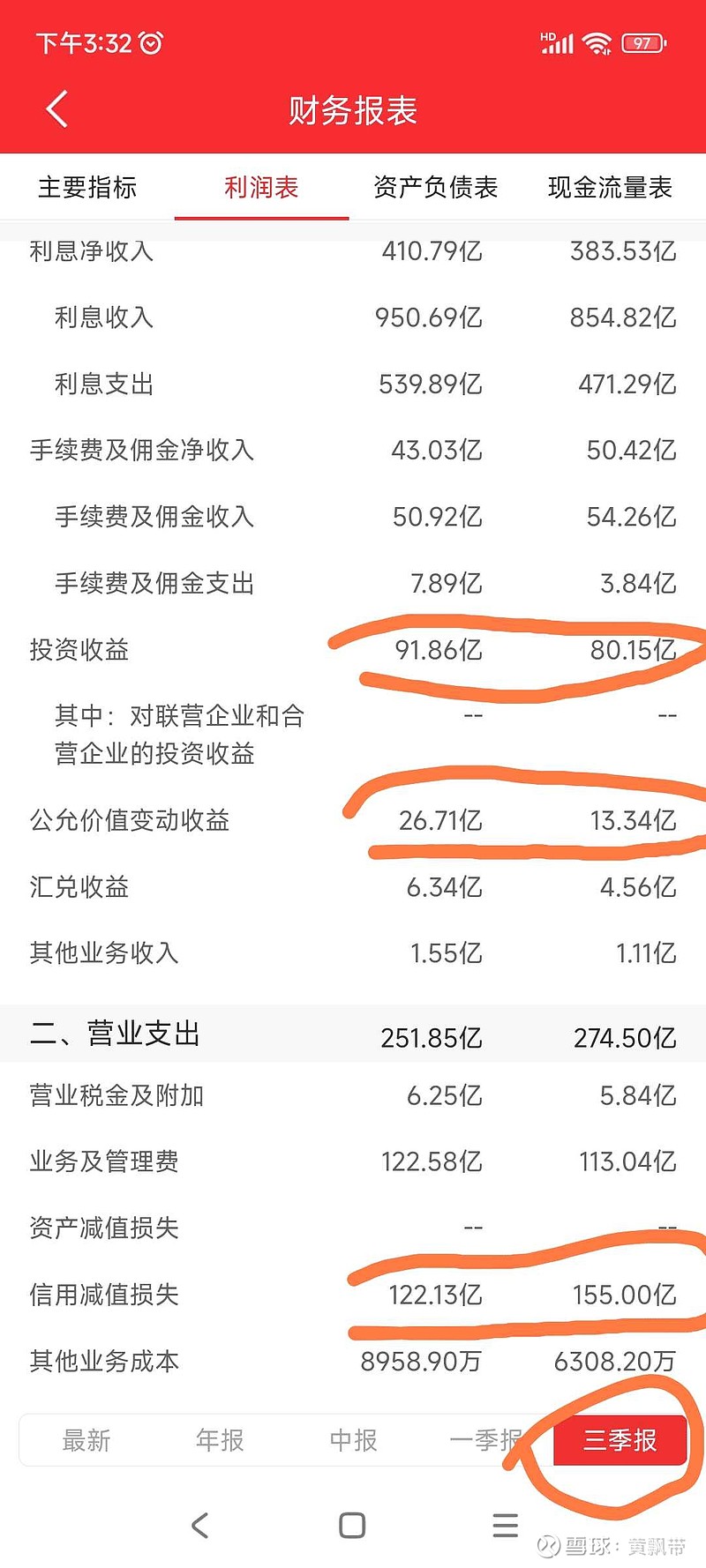

投资收益调增11.71亿

公允价值变动调增13.37亿

信用减值调减32.42亿

三者合计调增利润57.5亿

三季度有价值的利润为256.5-57.5=199亿

同比去年204.9亿下降2.96%

| 发布于: 修改于: | Android | 转发:0 | 回复:41 | 喜欢:3 |

这位先生振振有词质疑银行的会计制度,银行财务管理制度。吓我一大跳,赶紧去查了他的投资业绩,结果14个组合居然是亏了9个.....我终于放心了,大概率是乱讲的。

信用减值损失减少的行业利好,被你说成这变成了非真实利润,是故意调节的,而且不可持续。你混淆概念,不知道是为了哗众取宠,还是真的稀里糊涂。对你来说,信用减值增加是好事?都是为了隐藏利润?逻辑都错了

这位先生振振有词质疑银行的会计制度,银行财务管理制度。吓我一大跳,赶紧去查了他的投资业绩,结果14个组合居然是亏了9个.....我终于放心了,大概率是乱讲的。

1、你可以看看其它银行,信用减值相比2022年三季度,趋势和减少比例相近。因此,信用减值减少,不是江苏银行个体行为,而是行业一致行为,说明信用减值损失的趋势在好转,这是利好。不能片面理解作用只是平滑利润。

2、信用减值大,有一定反转提升空间,但主体代表的是信用损失风险很大。银行这些国企,不是随意拍脑袋就可以自由调节的

当然,首先不排除有真实因素,其次这也是平滑收益的常用手法。关键是如果经济形势持续不好,后面通过财务手段调节的空间就会很小。明年的财报压力很大

你这么算就太糙了。你不能用256.5-57.5,因为256.5是扣了税的,如果要只算经营的利润,那么这57.5产生的税,应该从这57.5里面扣。

你这种韭菜就别在银行里发言了,什么都不懂

哈哈哈,棒槌+韭菜

不要攻击,多视角讨论,有什么不好?黄飘带好样的。

又开始不懂装懂了。