科技公司做现金贷业务仿佛成了一个逃不掉的怪圈,不管是大如BAT还是小公司都纷纷进入这个市场,同时现金贷业务的营销方式也屡屡突破想象力,所以到底为何科技公司必做现金贷呢?

财联社(上海,研究员孙诗宇)讯,打开搜狗输入法,发现竟然在输入法里都能借钱了!

近日,搜狗输入法现金贷产品卷土重来。一些安卓用户在打开搜狗输入法的时候,能发现输入法界面右上角直接出现了“借”字样,点开后直接跳转到“搜狗借钱”。

图|搜狗输入法右上角出现“借款”功能

进入了搜狗现金贷产品页面,产品显示“最高可借5万元,日息低至万三,期限3-12月,最快30分钟放款。”

图|搜狗钱包

其实搜狗做现金贷已经不是新鲜事,早在2017年,搜狗就已经踏足现金贷,先后推出“一点借钱”、“一点分期”,但因政策整治而暂停业务,此次“输入法借钱”已经是公司第三次继续发力现金贷业务。

科技公司做现金贷业务仿佛成了一个逃不掉的怪圈,不管是大如BAT还是小公司都纷纷进入这个市场,同时现金贷业务的营销方式也屡屡突破想象力,所以到底为何科技公司必做现金贷呢?

现金贷推广五花八门

除了搜狗的输入法借钱,其他公司的现金贷业务的推广方式也总是令人意想不到,可谓“防不胜防”。

比如在抖音,凭借在这个时代的流量霸主地位,这一平台早就成为各种金融产品营销的一环,此前CDR战略基金配售的时候,各家公司就在抖音上百花齐放。如今在抖音上,也很快就能刷出各类现金贷广告,包括360借条、人人贷、百度有钱花、宜人贷等平台。

图|百度有钱花在抖音平台上的推广

在2019年3.15晚会上,就点名今日头条和抖音的金融广告已经出现了约50家左右的贷款产品,并且这一数字还在不断增加。

另外还有如在微博,KOL代言成了推广微博借钱的推广渠道,连刷微博也逃不过现金贷的套路。

图|微博KOL为微博借钱推广

大小公司纷纷发力现金贷

做现金贷,搜狗不是第一家也不会是最后一家。

以BAT为例,百度旗下就有百度有钱花,是百度度小满金融旗下信贷服务品牌,产品包括“有钱花-满易贷”、“有钱花-尊享贷”、“有钱花-小期贷”。

阿里则是以支付宝为平台,借呗就是支付宝推出的一款贷款服务,目前的申请门槛是芝麻分在600以上。按照分数的不同,用户可以申请的贷款额度从1000-300000元不等。借呗的还款最长期限为12个月,贷款日利率是0.045%,随借随还。同时,支付宝旗下还有如花呗,这一消费信贷产品,申请开通后,将获得500-50000元不等的消费额度。用户在消费时,可以预支蚂蚁花呗的额度,享受“先消费,后付款”的购物体验。

腾讯旗下的代表如在微信和QQ有直接入口的微粒贷。“微粒贷”是国内首家互联网银行微众银行面向微信用户和手机QQ用户推出的纯线上小额信用循环消费贷款产品,2015年5月在手机QQ上线,9月在微信上线。

图|BAT现金贷,阿里:支付宝借呗,百度:百度有钱花,腾讯:微粒贷

除了三大巨头一如既往的在各个领域的互相追逐之外,其他公司也无不这一巨大的市场表示兴趣。

京东除了对标蚂蚁花呗的消费金融白条之外,还有现金贷服务金条。

360推出360借条,最高有20万借款额度,同时360旗下还有360小微贷,为小微企业提供线上流动资金贷款服务;和360分期通过自主搭建分期电商平台,绑定已有金融科技业务。

还有一众APP内都有展开互联网金融服务,如微博钱包、饿了么钱包、苏宁任性付等,任何一个和钱打交道或者甚至不存在消费需求的APP都在开展现金贷业务。

图|饿了么钱包和微博钱包都有“借钱”现金贷业务

除此之外,还有如专注做互联网金融的科技公司,比如在美股上市的宜人贷、趣店、拍拍贷、乐信,即使这些公司披着互联网金融科技的外皮竭力转型,以求撕下现金贷的标签,但现金贷始终是其重要的业务部分。

科技公司为何发力现金贷?

从现金贷兴起的驱动因素来看,科技公司在做现金贷业务上有天然的技术优势。在移动支付蓬勃发展的大背景下,接触互联网金融变得更为便捷和容易,科技公司也更容易发展互联网金融服务。同时大量科技公司的APP,比如搜狗输入法、饿了么、微博等,有广泛的受众,在流量渠道端也占尽优势。

在政策方面,近年来国家多次下发鼓励消费金融创新的政策,但在监管却不够明确,在2017年4月银保监会发布《 关于银行业风险防控工作的指导意见》之前,并未有监管机构对现金贷行业做出明确界定或监管。

其次是我国私人消费逐年上涨而但消费信贷渗透率却不高,传统金融服务有所不足。与美国69%的狭义消费信贷渗透率相比,中国只有23%,大多数人尚未接受或使用相关的借贷产品。

再次,目前年轻人对于超前消费有强烈的意愿,能够接受现金贷等产品的观念。根据艾瑞咨询的调研分析,2016年,30岁以下的 群体中,约75%的人每月可支配收入低于6000元;在 40岁以下人群中,近45%的人群曾使用过分期消费功 能,超三成人群没有使用过分期消费,但对此很感兴 趣。

但从更实际的角度来说,科技公司不是因为在做现金贷上有优势而去涉及这一业务,而是离不开现金贷这一块“遮羞布”。

是毒药还是良药?

以搜狗为例,2015年搜狗就成立了全资子公司成都搜狗吉易付科技有限公司,该公司负责运营的借款APP“一点借钱”。

之后在2017年12月1日,互联网金融风险专项整治工作领导小组办公室和P2P网贷风险专项整治工作领导小组办公室联合印发《关于规范整顿“现金贷”业务的通知》,明确设立金融机构、从事金融活动,必须依法接受准入管理。未依法取得经营放贷业务资质,任何组织和个人不得经营放贷业务。受政策影响,“一点借钱”暂停现金贷业务。

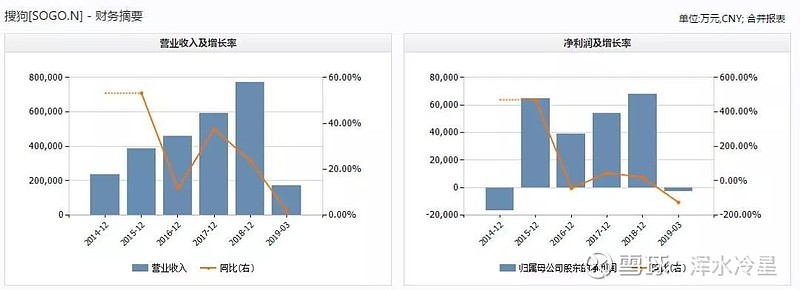

从搜狗近5年的财务数据来看,财报显示, 2018年全年搜狗总营收首次突破10亿美元,达到11.2亿美元,同比增长24%;净利润9880万美元,同比增长20%。

图|搜狗近5年业绩走势,来源:Wind

但2018年3季报搜狗业绩却出现了下滑,总营收为2.766亿美元,同比增长7%;归属搜狗的净利润为2390万美元,同比下滑23%,此外,运营利润首次出现亏损,亏损额达680万美元。

3季报数据也显示,截至2018年9月30日,搜狗的现金贷业务正在恢复,小额消费者应收账款达到3390万美元。

同时,2019年1季报显示,搜狗营收为17亿元,同比增长8%;净亏损为390万美元,去年同期的净利润为1530万美元,同比下降达125%。

从搜狗目前的业务来看,可以说是危机四伏,搜狗搜索和相关业务营收为2.342亿美元,据数据机构StatCounter,2018年1月搜狗搜索的市场份额为5.32%,到2019年1月其市场份额就降至4.6%,同比下降了13.5%。

而搜狗其他业务,包括关乎搜狗未来发展智能硬件和人工智能,收入为1850万美元,同比下降34%。搜狗将业绩下降的主要原因归因于公司升级其智能硬件战略,智能硬件产品的销量下降所致。

虽然搜狗在2019年一季报中并未披露现金贷业务的情况,但从搜狗做出的输入法借钱等现金贷推广手段来看,加上业绩下滑、增长困难,搜狗在其他业务明显有变现困难的情况。与其他业务相比,现金贷赚钱实在够快,比传统贷款公司赚钱、比做电商赚钱、比做社交更赚钱。在资本寒冬下,现金贷或成为可以缓解互联网公司盈利速度和放缓压力的突破口。