【编者按】

在国外 SaaS 资讯里,我们发现“并购”已是普遍现象,而国内 SaaS 市场里的并购是偶有发生。

ARR 是 SaaS 企业的核心指标,判断一家企业的商业价值。但是在国内,SaaS 虽然发展多年,但依然尚在早期。SaaS 企业拥有高价值的核心就是订阅的年经常性收入的规模。

Zoom 拥有惊人的 40 亿美金的 ARR,他成长背后的九个故事更值得关注。

之前,大家认为 Zoom 的上市估值会达到 40 亿美元,现在才过去了几年(Zoom 于 2019 年上市),Zoom 只是年经常性收入(ARR)就已经超过了 40 亿美元。

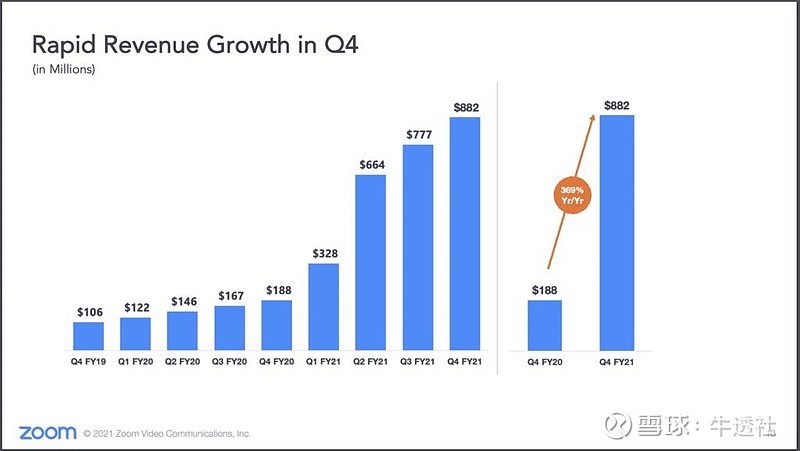

其中,Zoom 的 SaaS 业务实现了前所未有的增长。如下图所示,Zoom 的营收从 2020 财年第四季度的 1.88 亿美元增长到 2021 财年第四季度的 8.82 亿美元,同比增长 369% !仅这一年,年度经常性收入就从 10 亿美元增至 40 亿美元。

虽然绝大多数企业无法取得 Zoom 那样的成就,但是我们仍然可以从它的成功中学到很多。Zoom 有以下五点值得我们学习。

1. Zoom 的第二大产品—— Zoom Phone 对于总体营收增长十分重要。

在 ARR 达到 10 亿美元之后,几乎每家企业都需要一个新的核心产品来画好第二增长曲线,而 Zoom 的第二增长曲线就是 Zoom Phone。

两年内,Zoom Phone 增长了 10800 个客户,付费用户达到了 100 万,其中包括 18 个企业客户,每家企业使用人数都在 1 万以上。另外,Zoom 和 Ring Central 过去是十分亲密的合作伙伴,相互销售对方的产品(前者只有视频产品没有纯语音产品,后者恰恰相反),但在 Zoom Phone 发布了之后,两家成了竞争对手。这也提醒了我们商场瞬息万变,没有永远的朋友。

Zoom Phone 逐渐成熟

如上图,左侧所示,Zoom Phone 有 18 家企业客户的付费人数都超过了 1 万;图中间所示,Zoom Phone 规模超过 10 人的企业客户从 2020 财年的 2900 家增长至 2021 财年的 10700 家,同比增长 269% ( 2900 和 10700 均以百为单位四舍五入);右侧所示,在 Zoom Phone 2021 财年营收中,规模超过 1000 人的大企业带来的营收占 40%, 剩余市场占 60%。

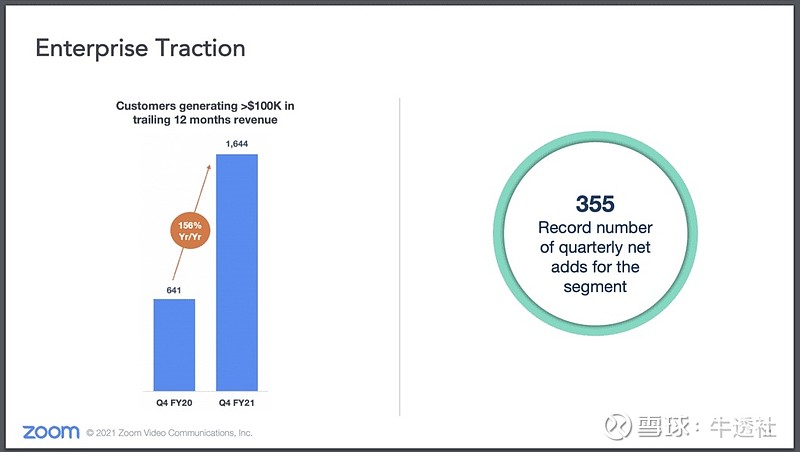

2. Zoom 大企业客户数量增加了,但其(营收)占比却减少了!

如下图左侧所示,Zoom 从 2020 财年第四季度到 2021 财年第四季度,单年合同额( ACV,Annual Contract Value)超过 10 万美元的企业客户数从 641 家增长至 1644 家,新增了 1000 多家,同比增长 156%。

如上图右侧所示,Zoom 单年合同额超过 10 万美元的企业客户每季净增 355 家,创下记录。

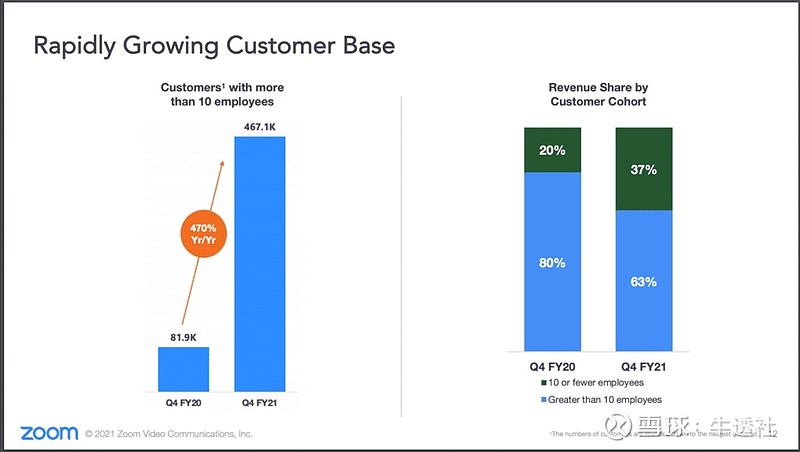

3. Zoom 小微企业客户数量猛增,同比涨了近五倍!

十人或十人以下的微型企业的营收占比从 2020 财年的 20% 增长到了 2021 财年的 37%。

快速增长的客户基数

如图左所示,从 2020 财年第四季度到 2021 财年的第四季度,Zoom 规模超过 10 人的企业客户从 8.19 万家增长到了 46.71 万家。如图右所示,与此同时,Zoom 规模超过 10 人的企业客户占比从 80% 降低到了 63%,而规模小于 10 人的企业客户占比从 20% 增长到了 37%。

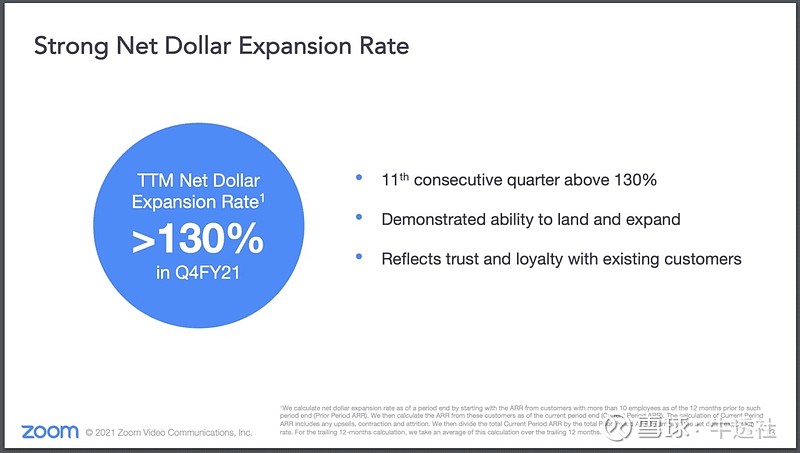

4. 净收入留存(NRR, Net Revenue Retention)连续 11 个季度一直稳定在 130%。

有观点认为高净营收留存难以实现或者无法保持稳定,Zoom 打破了这一点,无论其客户构成如何变化,其净收入留存都不受影响。

强劲的净收入留存增长率

如上图所示,截止 2021 财年第四季度, Zoom 在过去的 12 个月内净收入留存率一直大于 130%,同时这也是该公司连续 11 个季度净收入留存率在 130% 以上。这展现了 Zoom 能从小的切入点与客户建立联系,从而赢得客户信任,逐渐扩大合作规模。

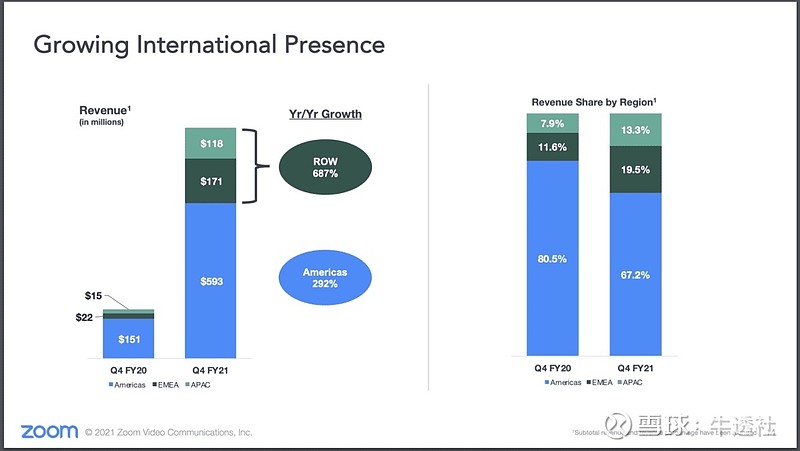

5. Zoom 之前一直放缓其国际化进程,直到最近它成为 Zoom 的增长推动力。

去年,Zoom 仅有 20% 的营收来自美洲以外,现如今美洲以外的营收占比达到了 33%,并且还在持续攀升,这是一个巨大的转变,接近于我们看到的颇具规模的 SaaS 公司的占比,提醒了人们国际化带来的营收增长超乎想象。

国际影响力与日俱增

如图左所示,Zoom 在美洲的营收从 2020 财年第四季度的 1.51 亿美元增长到了 2021 财年第四季度的 5.93 亿美元(如蓝色图标所示),同比增长 292%;

Zoom 在欧洲、中东以及非洲的营收从 2020 财年第四季度的 2200 万美元增长到了 2021 财年第四季度的 1.71 亿美元(如墨绿色图标所示),与此同时,在亚太地区的营收也从 1500 万美元增长到了 1.18 亿美元(如浅绿色图标所示), 这两个地区营收总额同比增长 687%。

如图右所示,Zoom 在美洲的营收占比从 2020 财年第四季度的 80.5% 减少到了 2021 财年第四季度的 67.2% (如蓝色图表所示)。

Zoom 在欧洲、中东以及非洲的营收占比从 2020 财年第四季度的 11.6% 增长到了 2021 财年第四季度的 19.5%(如墨绿色图标所示),与此同时,在亚太地区的营收占比也从 7.9% 增长到了 13.3%(如浅绿色图标所示)。

除了上述五点之外,还有一些要点也值得我们关注:

6. 每月付费(付款或者开具发票)客户占比达 50%,一年前仅为 40%。

Zoom 在年合同数很高时就没有去催款,从而有了如今付费客户占比的增长,或许你的公司也可以效仿 Zoom,不必急于催款。

图片上传中......

上图是 CNBC 科技记者 Jordan Novet 发表的一篇推文,内容为 Zoom CFO Kelly Steckelberg 表示 Zoom 每个月以支票付费的客户占比从去年的 40% 增长到了今年的 50%。

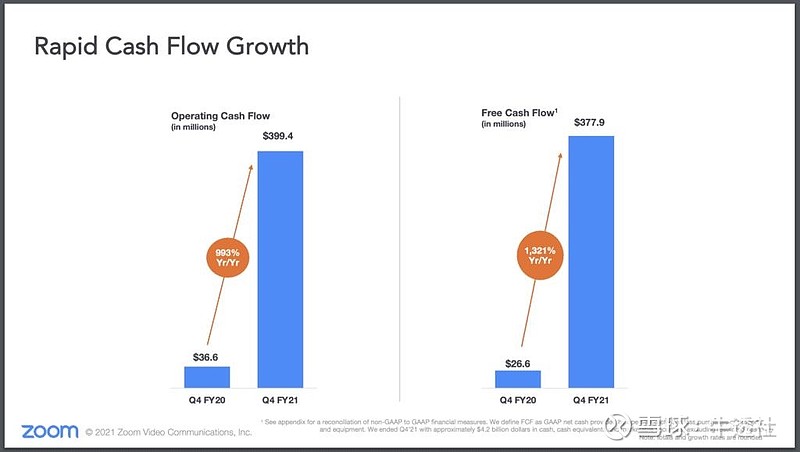

7. Zoom 现在一年能产生将近 20 亿美元的自由现金流——相当于其 40 亿美元年度经常性收入的一半。

快速增长的现金流

如上图,左侧所示,Zoom 的经营性现金流 (Operating Cash Flow) 从 2020 财年第四季度的 3660 万美元增长到了 2021 财年第四季度的 3.994 亿美元,同比增长 993%;右侧所示,Zoom 的自由现金流 (Free Cash Flow) 从 2020 财年第四季度的 2660 万美元增长到了 2021 财年第四季度的 3.779 亿美元,同比增长 1321%。

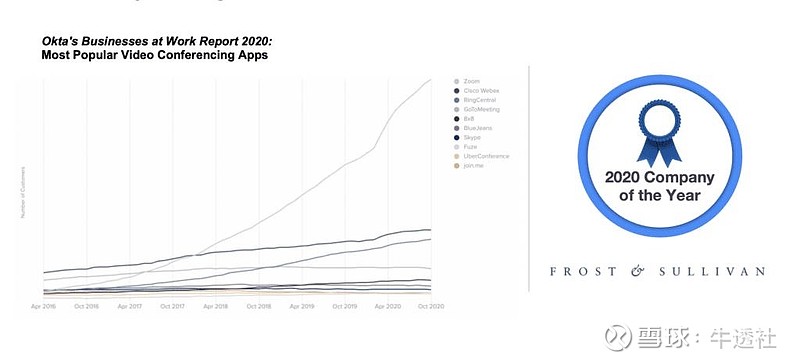

8. 在疫情期间,Zoom 比其他公司获利更多。

Zoom 在新冠后迎来了爆炸式的增长,比 WebEx 和其他公司获利更多,所以疫情“红利”并非平均分配。

上图为 Okta 2020 年度商业报告,列出了本年度最受欢迎的一些视频会议 APP,Zoom 高居榜首。

9. 在 2022 财年,Zoom 营收预计将会增长 42%,考虑到其年经常性收入超过 40 亿美元,这个数字简直令人难以置信。

有预测说因为疫情大部分企业会持续增长,但也有人预测这些增长很快就会消失。

Zoom 是有史以来表现最佳(GOAT)的企业吗?亦或是 Salesforce?我认为两者都是。

GOAT:Greatest Of All Time,历史最佳

图片上传中......

如上图,左侧所示,Zoom 营收从 2019 年第四季度的 1.06 亿美元逐季快速攀升到了 2021 年第四季度的 8.82 亿美元;右侧所示,Zoom 营收从 2020 年第四季度的 1.88 亿美元逐季快速攀升到了 2021 年第四季度的 8.82 亿美元, 同比增长 369%。