作者 | 胡青木

主编 | 苏淮

一家上市公司,业绩预增不是源于主营业务,竟是因为炒股!你敢信吗?

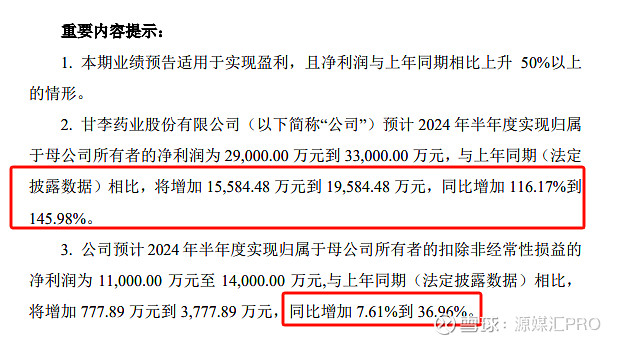

近日甘李药业(603087.SH)$甘李药业(SH603087)$ 发布的《2024年半年度业绩预增公告》显示,预计2024年上半年实现归母净利润2.9亿元至3.3亿元,同比增长116.17%-145.98%;扣非净利润预计1.1亿元至1.4亿元,同比增长7.61%-36.96%。

截图来源于公司公告

如果预计的归母净利润、扣非净利润均按照最低值来算的话,则上半年甘李药业的非经常性损益达到了惊人的1.8亿。

那么这1.8个亿到底是怎么来的?上述公告也给出了答案。

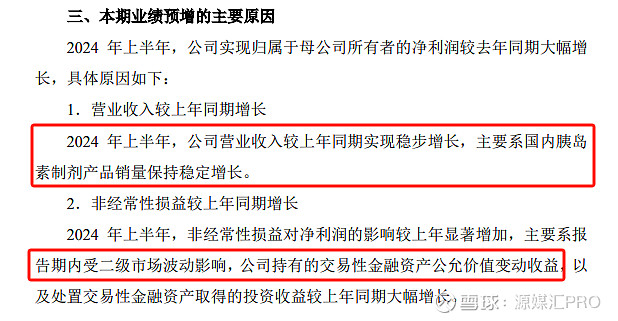

甘李药业给出的业绩预增原因,主要有两个:一个是国内胰岛素销量的稳定增长;另一个则是炒股带来的公允价值变动收益。

截图来源于公司公告

由此可见,炒股带来的收益,是产生大额非经常性损益的主要原因。

有投资者对此表示:“上半年股市这么烂,公司的炒股收益还这么多,甚至都抵得上整个主营业务的净利润了,简直就是未来的‘甘菲特’,股价肯定要涨”;不过也有理性的投资者认为:“虽然短期内通过股市投资获得的非经常性收益能够显著提振公司业绩,但长期来看,企业的核心竞争力和可持续发展能力,还是要看主营业务”。

源媒汇发现,甘李药业涉足股市投资,可以追溯到4年前。

2020年10月中旬,刚登录A股三个多月的甘李药业,就发布了将用自有闲置资金进行证券投资管理的公告,涉及资金不超过人民币10亿元。

而炒股的目的,甘李药业称是为了拓宽公司财务投资渠道,提高公司资金使用效率,增加财务投资收益,为公司及股东创造更大的效益。

但是想要通过炒股来创收,并非易事。

源媒汇梳理发现,2020-2023年,甘李药业交易性金融资产变动对当期的利润影响,分别为-4277万元、5182万元、-543万元、3831万元。

几千万的盈亏相较于10亿本金来说,波幅是比较低的,因此也不禁让人好奇,甘李药业到底买的哪些股票?

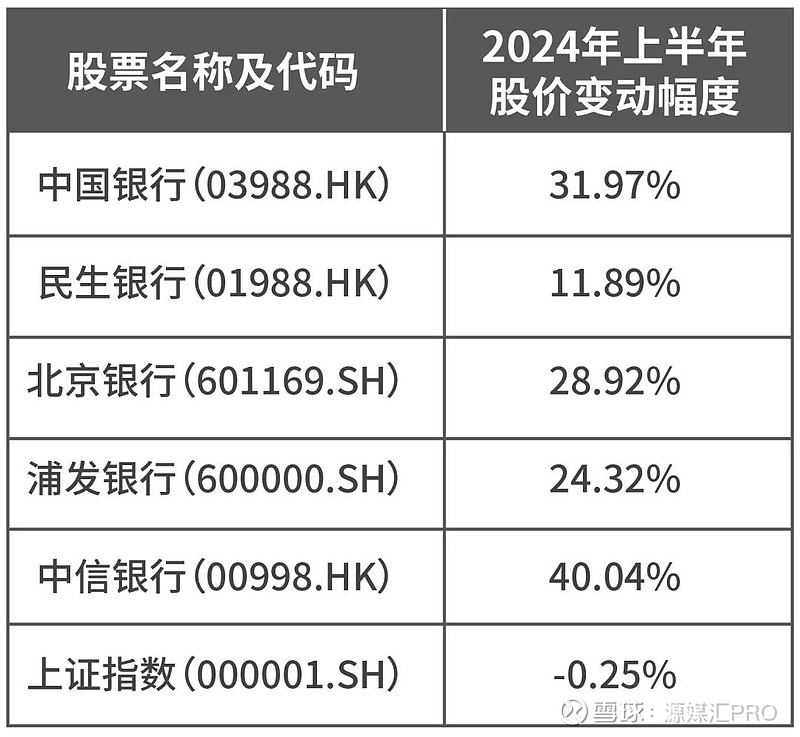

甘李药业曾在2023年9月的定增说明书中,披露了公司的持仓名单——大都是走势比较稳健的银行股。

截图来源于公司公告

银行股此前被很多人贴上了“波幅小”、“表现一般”的标签,但是今年上半年的一波逆势上涨,让很多投资者对银行股的印象产生了改观。

由于甘李药业在最新的年报中隐去了持仓的股票名称,因此假设持仓前五的公司不变的话,那么自2024年1月1日至6月30日期间,上述五家银行股的涨幅在10%-40%。而同期上证指数(000001.SH)却跌了0.25%。

甘李药业凭借持仓银行股的强势表现大赚了一笔,于是就有了本次公司归母净利润预增超100%的公告。

但是正如有些投资者担忧的那样,二级市场的投资收益毕竟有不确定性,想要“稳稳的幸福”,还是要看上市公司主营业务的表现。

01

超低价产品抢占市场败北

甘李药业的主营产品为胰岛素,后者是治疗糖尿病的主要药物。

截图来源于甘李药业官网

糖尿病是全球五大死因之一。而胰岛素作为糖尿病患者的最终疗法,具有不可替代性。在各类糖尿病药物中,胰岛素及类似物占据了最大的市场份额,2022年达到46%。

甘李药业由甘忠如博士创立,自1998年成功研发出国产首支基因重组人胰岛素后,开启了公司在糖尿病治疗领域的快速发展之路。

天眼查数据显示,2010年,甘李药业的营收首度破亿,取得了1.64亿营收和0.29亿净利润的成绩;而到了2021年,公司营收已经攀升至历史最高的36.12亿,净利润也高达14.53亿,赚得盆满钵满。

但是,医药赛道的甘李药业也没躲过“集采”这道坎。

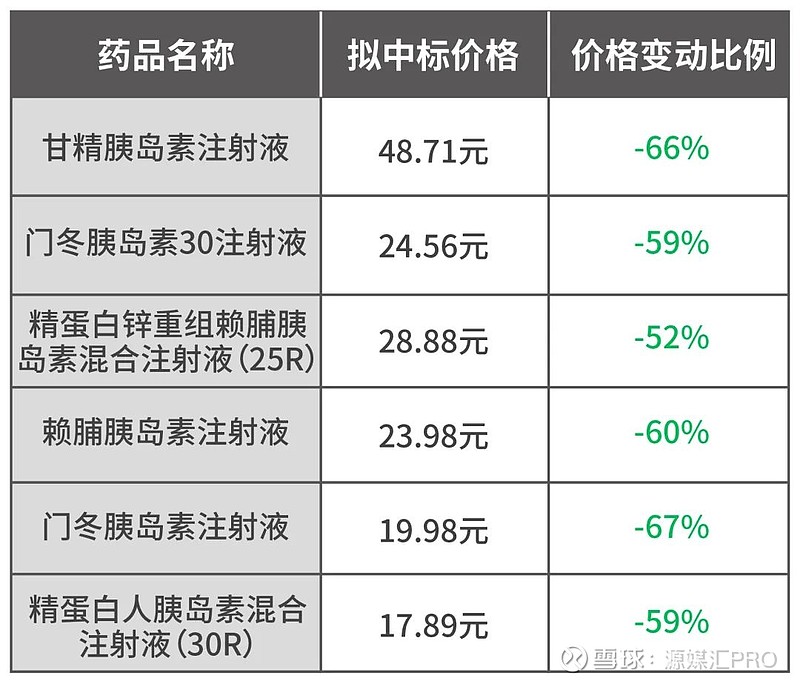

就在营收达到历史巅峰的2021年底,国家组织开展了胰岛素专项集采,平均降价48%。而甘李药业中标的六款产品,降幅甚至远超平均值。

其中,门冬胰岛素注射液拟中标价为19.98元,在六款中标产品中降幅最高,为67%;精蛋白锌重组赖脯胰岛素混合注射液(25R)的拟中标价为28.88元,在六款中标产品中降幅最低,为52%,但仍高于平均降幅。

为何甘李药业的报价如此“激进”?

米内网数据显示,2020年我国公立医疗机构终端胰岛素及其类似药销售额接近270亿元,其中诺和诺德(NASDAQ:NVO)、赛诺菲(NASDAQ:SNY)、礼来(NASDAQ:LLY)三家外企的市场份额合计超70%,甘李药业的市场份额约为10%。

由此可见,市场份额相对较低的甘李药业,给出超低报价的原因或是为了打开市场,实现“以价换量”。

河北某上市药企员工张华告诉源媒汇,市占率较小或是新进药企在集采时是有一定优势的。毕竟“老前辈们”把自己的药推荐给各大医院、药店终端,花了不菲的销售费用,所以这些后来者在整个产品的成本端会具有一些优势,降价时也更有底气。

但是,甘李药业的如意算盘却未能打响。

甘李药业2022年年报显示,公司国内胰岛素制剂产品销量虽然同比增长29.77%,但是由于中标的六款产品占营业额的九成以上,受集采中选结果落地执行的影响,当年营收降低至17.12亿元,同比减少52.60%;净利润更是由盈转亏,为-4.40亿元。

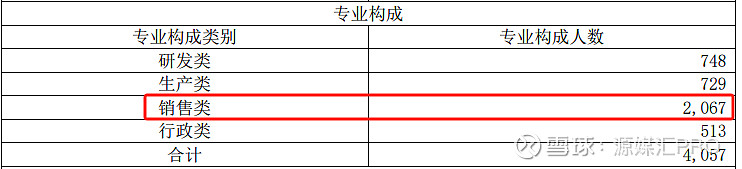

按理说,集采中标之后不用再为销量发愁,但是一反常态的是,甘李药业2022年的销售费用,却由上年的10亿元增加到了10.8亿元,不降反增。

源媒汇发现,2022年度,甘李药业的销售人员达到了2067人,而在2021年时这个数字仅为1170人。接近八成的人员增加,或是公司销售费用不降反增的主要原因。

截图来源于公司公告

曾任某药企医药代表的吴平告诉源媒汇,医药代表这个行业人员流动性很大,常年处于招人的状态。但是大规模的招人,肯定是药企有新的战略目标,比如新药上市或是新市场开拓。像集采中标大规模招人这种情况,应该是为了趁热打铁,借着热度提高药品知名度,扩大潜在的市场。

直到2023年,在努力出海以及深耕国内市场后,甘李药业终于翻身。

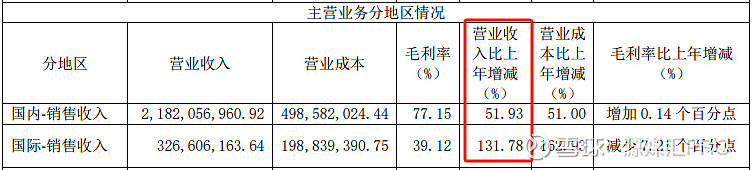

具体来看,当年甘李药业的国内销售收入同比增加51.93%,国际销售收入同比增加131.78%。在国内外业务都在增长的带动下,公司终于实现扭亏为盈,扣非净利润达2.97亿元。

截图来源于公司公告

至此,甘李药业才逐渐走出集采的阵痛。

02

集采中标价还能上涨?

当然,在此期间,除了大力推销公司的主营产品胰岛素外,甘李药业还干起来副业——炒股,并且干得很出色,一度超过了主业。

说回开头的业绩预报,排除炒股带来的收益后,仅考虑主营业务,即扣除非经常性损益后的净利润,甘李药业预计今年上半年将实现扣非净利润1.1亿元至1.4亿元,同比增长幅度在7.61%到36.96%。

2023年时的基数也不算低,那今年上半年的利润增长源于何处呢?

源媒汇发现,这或许与上半年的集采接续中标价上浮有关。

今年4月下旬,国家胰岛素专项集采接续采购在上海开标。总体来看,这次接续中选价格稳中有降,在首轮集采降价48%的基础上仅降低了3.8%,要温和许多。

对此,国家医保局方面表示,本次接续采购坚持“招采合一、量价挂钩”的原则,基于上一轮集采形成的总体较为合理的价格水平,以稳价格、稳供应、稳临床为目标,延续并优化了采购规则。

湘财证券(600095.SH)的研究报告中也提到,此次接续采购较首轮集采平均降价48%有大幅收窄,接续价格整体保持相对平稳,同时采购标期有所延长,由两年延长至三年半,合约期至2027年年底,更有利于胰岛素市场稳健发展。

虽然集采接续中标价格整体微降,但是甘李药业此次申报续约竞标的六款产品,中标价却均有不同程度的上浮。其中,赖脯胰岛素注射液的涨幅最高,达到了48.25%;门冬胰岛素30注射液的涨幅较低,为5.46%。

针对甘李药业接续中标价格的上浮,是否会对半年报业绩产生影响,源媒汇向甘李药业方面发送了问询邮件,截至发稿,未获回复。

不过,甘李药业董秘7月1日就此在投资者互动平台回复道:“新一轮集采政策各省份已陆续开始执行,二季度的销量以及发货正常运转,利润详情敬请期待二季度财报”。此外,董秘还提到,公司半年报将于今年8月29日发布。

国金证券(600109.SH)医药组分析师袁维表示,以甘李药业为首的部分国产企业高顺位拟中标,且部分接续中标价高于首次集采,看好其业绩增长得到进一步驱动。此外,上轮集采以来,国产胰岛素份额持续提升,本次集采专项接续执行至2027年末,看好胰岛素国产替代进程进一步深化。

甘李药业,是否能如券商预测的那样,凭借接续中标价的逆势上扬,借主营产品而不是副业炒股实现业绩的真正飞跃呢?

(文中张华、吴平为化名)

部分图片引用网络 如有侵权请告知删除