上机的价值可以粗暴的认为是客流量*客单价。

1.客流量

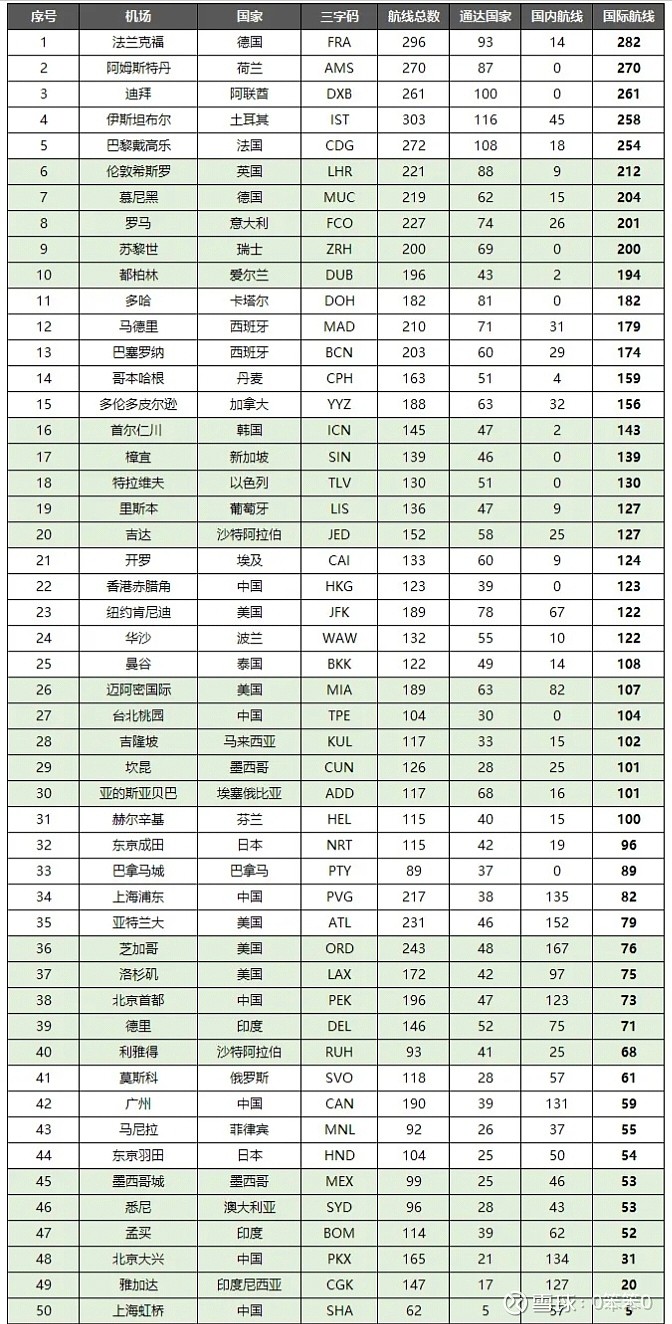

这是很多人担心的问题,最近3个月恢复的确很慢。看下历史数据,2005年——2019年这15年内地居民出入境人次逐年增长,没有任何一年回落,期间经济也有起落,比如08年全球金融危机,07年出入境人次是8100万,08年是9100万,09年是9400万。05年是6200万,10年首次过亿达到1.14亿,14年2.33亿首次突破2亿,2019年3.5亿。更早前的1997年是1千万出头。这15年复合增速大约是12%。15-19年复合增速放缓到6%出头,19年客流量比15年增长40%左右。历史数据显示还是很刚,并不脆弱,是我一直对未来客流不太担心的依据,毕竟我们的GDP还在增长,据说明年的目标还是5%。出入境客流和GDP趋势高度正相关是全球普遍规律。理论上说如果其它条件不变,被特殊事件打断造成的影响随着时间会完全恢复到本来应有的位置。19——24又是5年,保守点假设增速再减半,24年客流应该是19年的120%。所以很多人瞄着的能不能恢复到100%应该不难实现。长期的客流潜力是巨大的,如果经济持续发展的话。以前说过拥有护照的人只占10多个百分点。国际比较看,和国际一线机场对比上海的国际航线远远不够,2018年时伊斯坦布尔国际航线是浦东机场的2倍,现在已经是3倍多了。客流潜力巨大。英国总人口6000多万,拥有20多个机场,希斯罗机场年客流8000万人次左右,长三角常驻人口2.37亿,浦东2019年客流才7000多万人次。

除了自然增长外,还有内部的整合。

东方枢纽工程计划2027年完工,预计给上海两场带来5000万人次的旅客增量。

2.客单价

2019年浦东实际客单价(购买免税商品的旅客统计)1300多,我国旅客在韩国实际客单价是5300多,目前海南的实际客单价是7500-8000左右。这么大区别主要是免税商品的品类、品牌多少不同,上机过去的品牌和品类太少了,高净值人群钱花不出去,只能去境外买买买。上机和中免正在努力补齐,服务好高净值人群。奢侈品的销售放量后对客流的敏感性会下降。

估值:见仁见智的事,跌多了看多低的人都有。上机目前的资产在2019年净利润是60亿出头。以前说过疫情中悉尼机场被收购的案例,悉尼机场2016年净利润2.83亿澳元,2019年净利润2.15亿澳元,收购作价1000亿人民币出头。最近沙特又要收购英国希斯罗机场10%股权,作价214亿人民币,等于给希斯罗机场估值2140亿,这个机场2019年净利润32亿人民币。$上海机场(SH600009)$ $中国中免(SH601888)$ $春秋航空(SH601021)$

精彩讨论

0笨笨02023-12-15 22:46最适合重奢的就是机场店,在韩国的顶奢纷纷关闭市内店,保留机场店。LV在大陆不开免税是因为全税的销售太滋润了,它在境外的机场可是有免税店的。

0笨笨02023-12-15 21:22每个人只能赚认知范围内的钱,别人说的再多都没用,看自己理解吧,你的担心其实我都说过自己的看法,当然也是一家之言,我得为自己的认知买单。你最担心的客流问题我再换一个角度,你说的各种困难基本都是事实,所以消费行业普遍承压,但你可以去具体看看各细分行业的龙头的销售数据,是不是都比2019年高出一大截,他们的压力不是对比19年而是现在能不能持续增长。而上机的客流大家都在担心回不到19年,为啥那,历史上能证明出入境客流有强周期性吗?

无数人说歪果仁不来了。今年前三季度,浦东机场口岸入境的外籍旅客达到212万人次,恢复到2019年同期的66%,其中三季度占比超过一半。我也有很多牢骚,但我对中国经济的韧性有信心。而且目前鼓励民间往来的政策历史上前所未有的友好。

0笨笨02023-12-16 15:14上海的国际航班目前恢复到70%左右,出入境客流11月恢复到58.6%,12月估计60%左右。逆全球化这事且不说是否会成为事实,对民间往来影响很有限,事实是各国普遍在出政策促进民间往来。比如:2023-2024财年,加州旅游局将在中国市场投入720万美元作为宣传费用。迪拜免税店携手中国驻迪拜总领馆刚举办活动促进中国旅客的到来,中国始终是迪拜免税店的重要市场之一,目前公司拥有314名中国员工希望更好的为中国旅客服务。今早消息,日本针对上海、江苏、浙江、安徽、江西的旅客签证条件进一步放宽。这样的例子非常多,谁会拒绝财神爷那。我国最近出台的政策也同样给力。估值上吧,我觉得未来2-3年净利润60-70亿是保守假设了,26年开始的长期合同保底租金就会比较高,逐年增长。那时候它的防御能力不比水电和高速差,成长空间更大。

0笨笨02023-12-16 10:54今年的恢复程度的确低于预期,但这和我国放开最慢直接相关。英国、迪拜比我们早放开差不多一年半,今年底也就是刚恢复到19年左右,HK早放开半年,预计明年中恢复到19年。世界旅游及旅行理事会预测我国的出境游到明年底可恢复到19年水平。内部竞争对上机的影响是有限的,并没有强有力的对手,这是上机和白云、首机的本质区别。东方枢纽工程竣工后还会进一步虹吸长三角其它城市客流。今后的增速预期,我对客流预期一直保持谨慎态度,这是由经济发展决定的,但对客单价预期乐观。

0笨笨02023-12-15 22:43回到19年的利润根本不是我的目标,客流先看回到19年,但客单价有大幅上升空间,贴子里说的挺清楚了,为啥浦东的客单价只有国人在韩国、海南的几分之一?能不能改变?成都机场的奢侈品是全税的。中免今年在海南的销售情况我之前贴过,名表、首饰、精品销售额大幅增长。实现消费向境内转移,就得把境内的免税品种类和价格向境外看齐。