高伟电子是谁——集团苹果的主要前置摄像头供应商,份额第一。苹果收入占公司82%,第二大客户是LG,第三大客户是三星。集团以COB技术为基础而制造相机模块的经验及专业知识,集团于2012年开始利用先进的倒装芯片技术生产定焦相机模块。

跟10年大牛股舜宇光学和16年大牛股丘钛科技一样,公司也是TMT硬件镜头供应商。

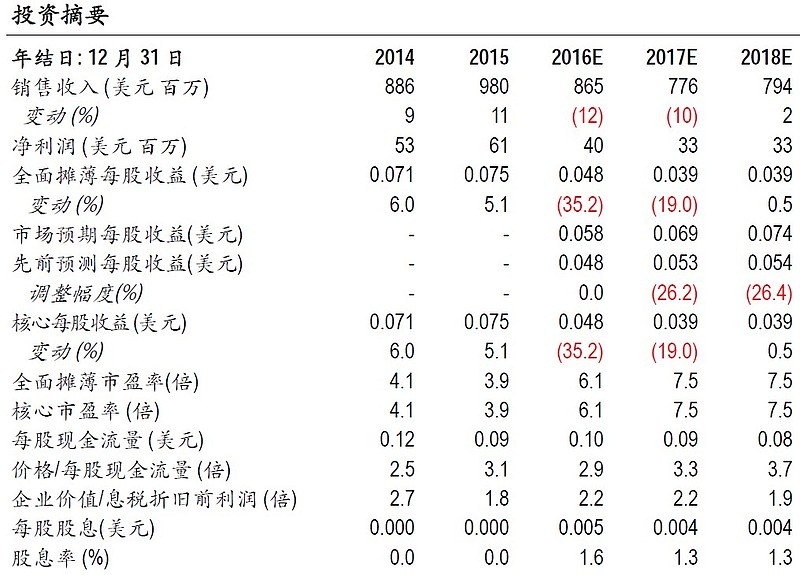

为什么看好高伟电子?

1、资产负债表仍然强劲。公司的资产负债表仍然强劲,截至2016 年6 月30 日,净现金为7,900 万美元(2015 年末:8,100 万美元)。净现金数额相当于公司目前市值约25%。安全边际超高。

2、公司业务恶化见底。一年半时间跌去77%(8.85HKD至2HKD),市场预期从乐观转为极端悲观。稍有业绩改善就会强烈反弹,弹性大。改善的理由包括a)三星份额被苹果抢去,16年Q3公司的FCCM同比增30%;b)i8今年大改款,预期年中开始大幅供货给苹果公司,订单量有望同比上涨;c)苹果前置双摄,ASP与订单量上升。

3、 公司最新公告公布分红政策。多年铁公鸡终于想起来回馈股东,另外一个原因也是因为公司股价被严重低估。

4、私有化的可能。鉴于索尼卖厂给欧菲光,高伟电子同样有可能把自己股票私有化,再10几倍卖给国内企业。公司曾有在韩国私有化再到香港IPO的先例。扣除公司净现金,大概需要拿出来4-5亿港币进行私有化。

5、风险点:a)公司业务还是很集中,80%的苹果,15%的LG,剩下5%的三星。受到苹果的影响很大很大,但好在模组ASP稳定,16年同比单价增2%;b)公司管理层和老板是韩国人,所以切入国内厂商供应链的难度大,不会跟国内厂打交道;c)公司继续经营下去不私有化售出,但想不出大股东无视自己的利益能有什么好处。

6、投资建议——值博率很高,强烈推荐。欧菲光11月份收购索尼模组厂花费15.8亿元人民币,主要逻辑是进入苹果供应链和拿到索尼的技术以及产能。那么给苹果前置供货量第二的索尼卖15.8亿,第一名的高伟电子又该卖多少钱?(公司现有两个工厂,扣掉净现金市值10亿港币)。

公司值多少钱??

按照雪球2月13日收盘市盈率,1415高伟电子的静态市盈率3.9倍。17年内看好修复到6.5-7倍。目标价对应3.6-3.8港币。