今天,鹧鸪哨想跟大家聊一个话题:谁将成为疫苗行业里的隐形冠军。去年兽爷的那篇《疫苗之王》将疫苗推到了风口浪尖,成功击沉了长生生物,并带崩了一批疫苗生物公司。从那时起我便开始关注疫苗上市公司,经过长生事件以后,我相信国家一定会出重拳整治疫苗行业,更加重视疫苗生产安全,积极引导规范疫苗行业更好发展。如果长生是三鹿,那谁会成为伊利呢?经过一番比较和研究,康泰生物逐步进入我的视野。

▼

疫苗的前世今生

在说康泰生物之前,我们先来了解一下疫苗的前世今生。疫苗是指用各类病原微生物制作的用于预防接种的生物制品。可以毫不夸张的说,疫苗的诞生拯救了人类。天花是一种古老的疾病,感染天花之后的死亡率非常高,据统计该病毒在1900-1908年间杀死全球5亿人,它在当时比现在的癌症恐怖多了。1798年英国医生琴纳在乡间行医的时候发现得牛痘的挤奶工不会得天花,经过进一步的研究,成功研发了全球最早的牛痘疫苗,疫苗作为预防性药物,在患病之前给予人体抵御疾病的能力,比治疗性药物意义更加重大。疫苗的出现,终结了这种毁灭性的灾难,将人类从生存威胁中解放出来,可谓功不可没。

▼

竞争格局:寡头垄断是大势所趋

疫苗是一个资金壁垒、技术壁垒都较高的行业,新型疫苗从研发到上市需要投入高额的研发费用,时间周期为8至20年。因此,具备较高研发能力的疫苗公司具有较深的护城河。

全球市场:近年来,全球疫苗产业通过不断的并购整合,逐渐形成了四大巨头葛兰素史克、默沙东、辉瑞、赛诺菲寡头垄断的竞争格局。根据Bloomberg披露,2017年及2018年前三季度,四大巨头的疫苗业务合计分别实现销售额241.7亿美元、199.43亿美元,维持在全球市场总额的80%以上。

国内市场:国内疫苗分为一类苗和二类苗,主要区别就是一类苗由国家买单,二类苗自费接种。一类苗一般由国企生产,二类苗通常由民企生产。此前,由于国内外疫苗产品存在较大的代际差异,供给端限制导致了国内疫苗市场停滞不前。近两年随着 EV71 疫苗、HPV 疫苗、五价口服轮状病毒疫苗等重磅品种相继获批上市,叠加未来几年内其他国产重磅疫苗的陆续上市,我国二类苗市场有望迎来新一轮的扩容期,我坚定看好多联多价疫苗的市场潜力。目前,上市的疫苗公司主要有智飞生物、康泰生物、沃森生物、华兰生物等。从注重研发的角度考虑,我更看好康泰生物。

▼

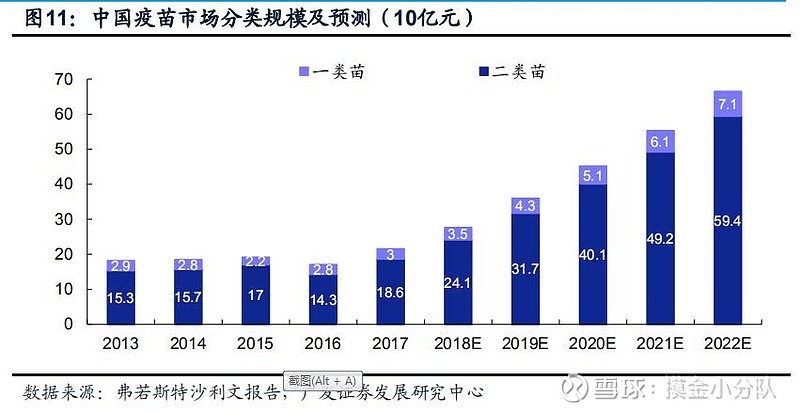

长长的坡

根据《EvaluatePharma World Preview 2018》披露,2017年全球疫苗市场规模为277亿美元,在所有治疗领域中位列第五位。未来随着越来越多的新型疫苗,尤其是多价多联疫苗陆续上市,疫苗市场的增长潜力巨大。预计2024年全球疫苗市场规模将达到446亿美元,年复合增长率约7.1%,增长潜力仅次于抗肿瘤领域用药。根据弗若斯特沙利文报告披露,2017年中国疫苗市场规模约216亿元,其中一类苗30亿元、二类苗186亿元,二类苗在国内疫苗市场占主导地位,市占率约86%。伴随着国内新型疫苗不断上市放量,有望迎来新一轮扩容期,预计2022年市场规模将增长至665亿元。

▼

厚厚的雪

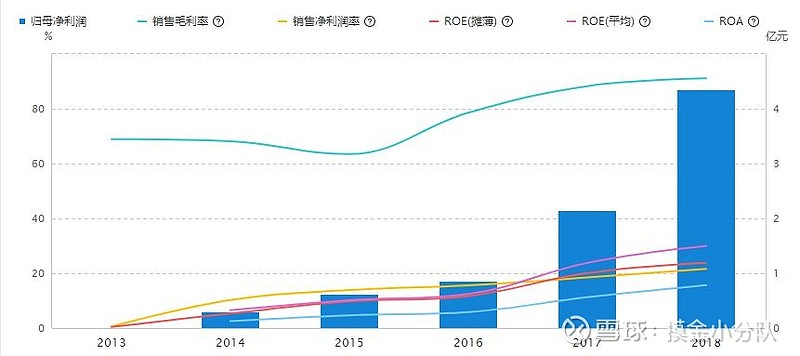

目前,康泰主营业务为人用疫苗的研发、生产和销售,主要产品有重组乙型肝炎疫苗(酿酒酵母)(10μg、20μg、60μg 三种规格)、b型流感嗜血杆菌结合疫苗(Hib疫苗)、麻疹风疹联合减毒活疫苗(麻风二联苗)、无细胞百白破b型流感嗜血杆菌联合疫苗(四联苗)、23价肺炎球菌多糖疫苗等产品。我们可以通过一组数字来进一步了解该公司的生意属性。从下图中可以看出,康泰生物的毛利率、净利率和净资产收益率呈逐年上升态势,2019年Q1达到了92.79%,创历史新高,竟然超过了股王茅台92.11%的毛利率,净利率29%,净资产收益率由2014年的6.32%上升到2018年的30.94%,为股东带来了丰厚的回报,基本可以确定这是一门赚钱的好生意。

(图片来源于:萝卜投研 柱形图归母净利润)

▼

公司潜力:在研产品丰富,收获期陆续到来

2018年年报显示,收入 20.17 亿元,同比增长 73.69%;归母净利润4.36 亿元,同比增长 102.92%;归母扣非后净利润 4.13 亿元,同比增长133.93%。经营净现金流 3.36 亿元,同比增长 118.51%。2018年业绩的大爆发,主要得益于四联苗业绩大涨,贡献收入 11.60 亿元,同比增长182.27%,约占总营收的58%,要知道这仅仅是一个四联苗的贡献,康泰的在研产品无论是梯队深度还是商业化价值均处于业内领先位置,目前在研项目有23项,其中不乏13价肺炎球菌结合疫苗、冻干人用狂犬病疫苗(人二倍体细胞)等重磅产品,而且近几年会陆续上市。例如13价肺炎球菌结合疫苗,是目前全球最为畅销的重磅疫苗,根据辉瑞年报披露,2018年销售额为58.02亿美元,是全球销售额前十的药品中唯一的疫苗产品,2015年达到全球销售峰值63.49亿美元,是当之无愧的最赚钱疫苗。

康泰生物2019年6月10晚间发布公告,13价肺炎球菌疫苗已完成3期临床试验,并发布总结报告,这意味着公司在肺炎结合疫苗领域取得重大进展。根据国家药品注册管理相关法规,申报企业在获得疫苗临床研究总结报告,并在符合GMP的车间连续生产三批上市规模的合格品后,即可递交药品生产注册申请,目前公司已完成生产注册的前期工作,预计2020年上市,5 年内最多 3 家企业与其竞争(包括辉瑞)。冻干人用狂犬病疫苗(人二倍体细胞),目前已完成3期临床试验阶段,正处于临床研究总结阶段,预计2019年年中申报生产、2020年底前获批上市,5年内最多 1 家企业与其竞争。此外,公司自己研发的5联苗,以及EV71、IPV 有望 21-22 年获批上市。

随着这些重磅产品的上市,预计康泰业绩将迎来爆发期。由于重磅产品大都在2020年及以后上市,2019年的业绩不要有太高的预期,因此我是将康泰生物作为长线标的来对待的,短期的大涨与大跌,由市场情绪来决定,长期还是由公司的业绩来决定。康泰生物会不会成为疫苗行业里的隐形冠军?交给时间来检验吧。@今日话题 $康泰生物(SZ300601)$

-over-

文/鹧鸪哨

关注我们,摸金小分队带你股市寻宝!