怎么说呢,中午刚刚清仓心动,然后还洋洋洒洒写了一段回忆。

结果下午出来一条新闻:

人民财评称,深度挖掘电子游戏产业价值机不可失。

股价瞬间涨了快20cm,哈哈,人生就是这么一场游戏一场梦吧。

事情本身,估计已经成为笑料,但这并不是影响我心情,毕竟没几个钱风投仓,亏了就亏了。

大熊市的,来点喜剧也挺好的,大家看着开心就成。

如果大家看标题,以为我又如何错失良机,如何痛哭流涕。

哈哈,真并没有,我自己还是想谈谈这轮周期下来自己的一些成长和体会吧,大概从18年到现在的投资认知的转变吧。

过去我会看低低估类型的股票,

比如18年的,当时候的格力,三十出头买了,持有这五年,发现虽然涨到了六七十,发现到今年,也赚了一些钱,主要是股息分红这些;

而在当时,还有一只家电股美的,两者在市值上难分伯仲。

不过几年下来,发现还是有些变化:

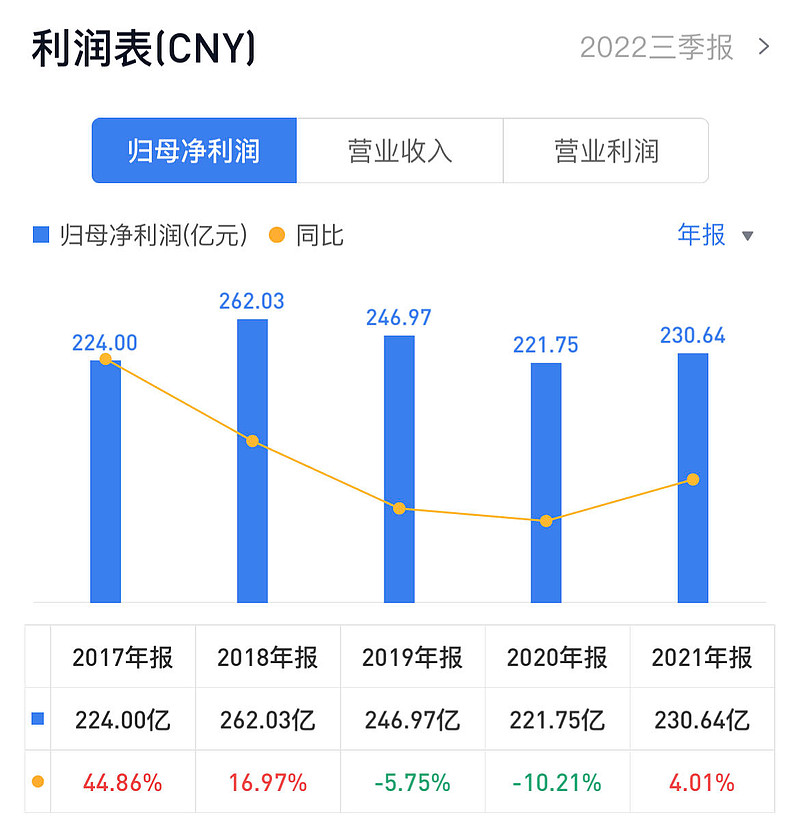

格力的利润变化:

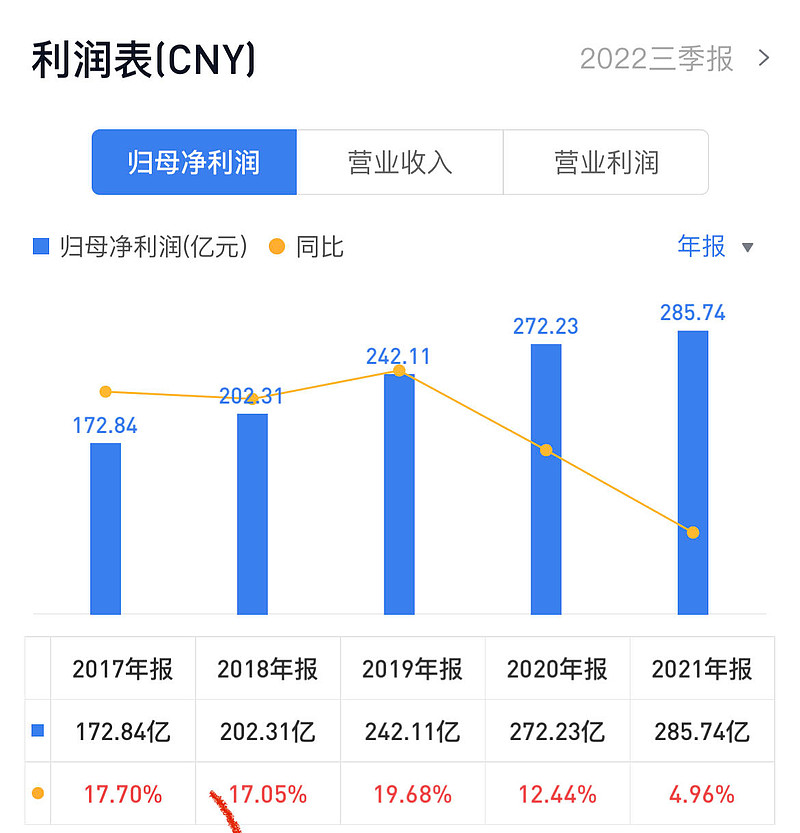

美的的利润变化:

美的和格力的现金流也是如此变化的,甚至格力因为复杂的渠道返利,现金流需要拆开看。

再看看股价,相比那时候,格力原地打转,美团涨了三四十,基本和利润/现金流匹配

类似的,我也买了点的20块的双汇,利润如下:

最近又有一点起色,貌似,不过这和新一轮猪周期有关系。

所以长期来看,还是和股市的收益,还是和利润和现金流直接相关。而与所谓的周期、事件、边际变化等,都没有什么大关系。

当然,格力和美的,在18面面临的地产下滑后周期,也在一定时间段里看,是没太多关系的。

然后我在赚钱股票上的体验是什么呢?

在洋河、九毛九、分众、理想、云南白药上面,我都赚过,但事后复盘的时候,发现相关公司的利润尤其是前三个,基本变化不大。

也在腾讯上赚了一些钱,当然,这事估值不变的基础上,六百多跑了。

所以我发现自己是一个事件驱动选手,或者基本面的博弈玩法。

这里有一个问题,需要你高度参与追逐,实际上这几年,尤其是港股,需要高度关注信息的边际变化。

这其实很累。

比如今天的主角,心动就是如此,你需要花费大量时间去思考,赚了三四倍,不跑依然是一场游戏一场空。

比如过去一段时间,我参与的哔哩哔哩,后来退出,当时两百左右走的,港股的,现在一百多,很多说,你错过了反弹,其实并没有,我躲过了腰斩。

再比如,前段时间,七十多买的港股理想汽车,后面一百五左右买了,也是时刻盯着基本面,盯着产品周期,盯着竞争;

也就是说,来来回回,我一直在参与基本面博弈,或边际改善的游戏。

实际上,这个过程不仅累,而且赢面不大,看似你能赚一些,但我并没赚公司利润/现金流成长的钱。

所以到了现在,我的想法有些变化吧,有限度参与成长能赚利润的钱,尤其在A股,而不是参与反转博弈、边际博弈。

能买公司,尽量买一些成长路径明显,估值合理的公司,真的省心,而且长期下来,一定和内在价值挂钩。

按照类型,我会把公司分为几类:

1、成长空间大,商业模式还行,竞争格局不错,估值较贵,但有合理的时候的公司

比如美团,拼多多,这类我是比较认可的,这类公司可能弹性不足,但长期下来,你真的会很省心。

美团在18年,股价是四五十左右,如果拿到如今,三倍收益;

拼多多18年美股上市,当时市二百多亿美金,拿到如今,七八百,也是三百左右;

还有一家热门公司,哔哩哔哩,发现18年五十亿左右,如今五年过去,还是五十亿左右;(当然,b站还需要动态观察,后续或许值得)

你会发现,这些公司的价值成长,是肉眼可见的, 虽然由于是互联网,你不能用当下利润去锚定,但可以感知。

所以公司价值,和成长确定最大,中间博弈可以当作噪音处理。

2、弹性、赔率优先的公司

这类会因为一个外部因素,比如刚刚的新闻,股价涨20个点,但实际真有吗?

不过是反复博弈而已,筹码之间的分析,需要跑得快,也很费时间

b站在用户增长逻辑上,有过顺风期,发展也很好,虽然市场诟病商业化,但很多人忽视B站粘性、时长、UP主生态、健康度等等,光看商业化方面,和过去只看用户增长,一样陷入单一维度公司审美。

3、反转弹性类型公司

比如boss直聘和贝壳,这两公司行业地位,成长性,短期出问题,但长期是没问题,招聘和二手房交易,长期格局特别好,短期遇到行业困境。

等的是行业反转,然后进一步发展。

4、纯粹低估类型

腾讯阿里是属于这类,但如果成长阀门打不开,低估是会持续的,当你微软八年不涨,难道是公司不好吗?显然不是,是缺乏足够大增长点。

复盘00年~08年,微软就是没明确增长信号,这也是我不愿意参与腾讯的原因。

发现这有点类型博弈的情况,或者只是相信单纯均值回归。

我大概11年接触股票,中间断了几年,17、18有开始重拾这些。我的股市体验不长,关注商业也就十几年,高中读巴菲特。

到如今我是想明白了,如果公司不能是在利润/现金流,或内在价值增长,我不想参与了这类公司。

长期成长性、且路径清晰明了,估值合理,是三个要求,可能短期行业困境,都可以。而且均值回归,是低于成长的。

弹性这个,有没有无所谓,不关注这些,还是关注公司每年的收入变化,更重要。

抛弃心动的底层原因,还是因为我看不到明确成长路径,价值这几年真没变化。一个破游戏公司,披着steam中国光环,完全兑现不了。

今天你看他涨了20cm就高潮,当然祝福你们。但对于体验过一天30cm,而且连续性的(在21年1月份),这点力度,没太多感觉。

基本面博弈、边际改善博弈、事件博弈,这类活动我不想再参与了。

因为真赚不到大钱![]() ,不能长期的赚,还费心。

,不能长期的赚,还费心。

对,确实能偶尔赚一笔,但要经常换地方,还要长期追踪观察,太累了,不划算。

后续有时间,我再写写关于投资组合、能力圈的一些认知变化。今天只谈了标的审美方面的变化和理解。

当然,最后祝福心动股东,祝你们体验到了一日20cm的快乐,大部分都亏着,我的离谱操作,大家看着开心就好$心动公司(02400)$ $腾讯控股(00700)$ $美团-W(03690)$