毫无疑问,目前快手跌跌不休的股价势头,吓坏了很多投资人。 $快手-W(01024)$

这本人之常情,毕竟股价从417跌倒如今的95。

基于线性思维,很多人认为,快手后续还会腰斩,或许跌倒50吧?

但管他呢,判断趋势都是大神们的玩法,作为快失业的互联网研究猿,总得相信点什么。

基于常识,我认为目前快手发展形势和估值,有了建立底仓的价值。(之前在128建立观察仓,已被套)。

什么是常识呢?

1、短视频商业模式优秀性

2、基于snapchat、ins、FB等竞争发展史,视频图文赛道,基于社区价值观,会呈现多个社区

3、根据最新一季度快手preview,市场还在以用户为锚定点分析快手估值,而实际上内容SKU锚定点,已经显示LTT变化

一点点论述,现在开始了。

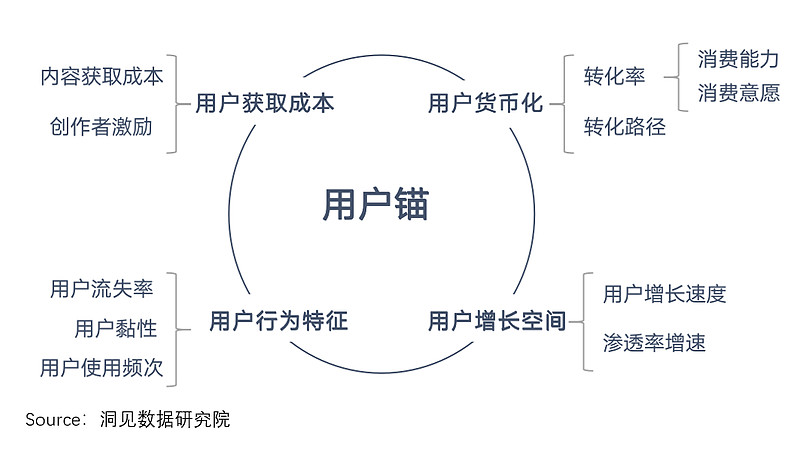

短视频商业模式的优秀性

在互联网行业种,市场已经形成用户锚定点估值的“共识”。

显然,围绕这四个维度,市场给出价格。

快手用户获取维持成本,比当下B站更好,好在它不太需要采买内容, $哔哩哔哩(BILI)$ B站无论是投资内容CP方,还是采买版权,需要支付高额成本。

从行为特征来说,快手的短视频生态,会形成更好的用户粘性,更强大的打开频次;

从变现角度,快手沿着抖音变现路径,开始进行就可以——私域电商直播,公域信息流广告;某种维度来说,短视频形式,本身更合适广告,因此大概B站的广告是如此快手的。

当然肯定有人会说,B站是Z世代,年轻一代,这点承认;但目前来看,变现的容易程度,快手明显更好;

快手最大的不足,还是用户增长空间,在抖音、视频号的竞争下,显得非常不足。对比B站,B站是独一无二的竞争优势,尤其相对长视频那些辣鸡玩意。

因此,我们可以从商业模式,用户品性的角度,大致得出来,快手用户获取维持成本、用户行为特征、货币化难易程度,是非常优秀的,不足之处在于成长空间的确定性。

后一点严重限制了快手的估值想象力。

海外同行们的经验:世界上,只有抖音这一种“算法”美学吗?

我最近读了几本书,一本是讲Ins,一本讲Snapchat的。

感触很深,和我对社区的、对社交的理解,有一些共鸣之处。

简单来说,还是那个句话,不一样社交、社区理念,会同时存在,群体需求是多样性的。

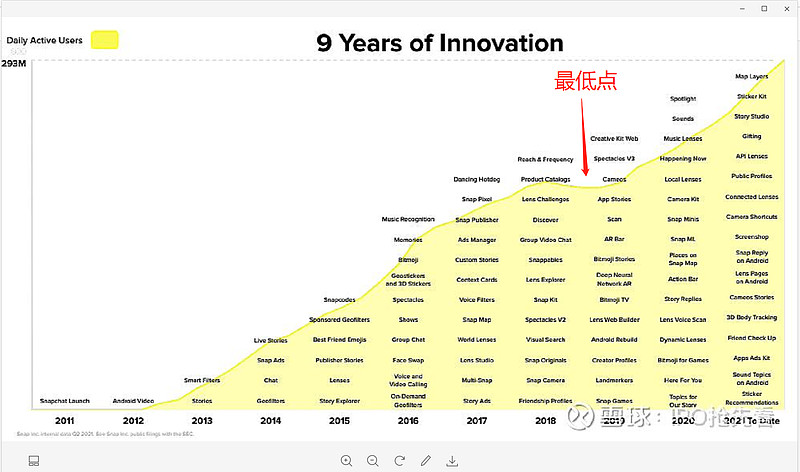

目前 $Snap Inc.(SNAP)$ 估值在1200亿美金左右,DAU在2.93亿;和快手数据类似;

当然之前跌的多惨呢?

最低的时候,大概在4.8美元,涨了快20倍;

对应那时候,股价也是最低点。(现在快手,何其相似。)

之前我在《欢迎快手,回归地表》,表达过社区理念。这里也再次表达一下,社区多样性社区,正如一本书《美国大城市的死与生》所聊的那些。

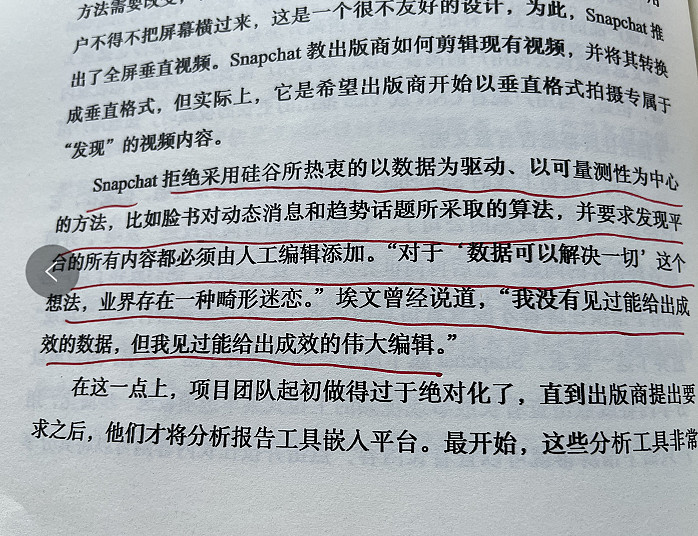

在《Snapchat传》,也聊了一些这方面信息。

书中关于社区理念的论述,还有不少有精彩介绍:

其实,大家也可以想想,为什么一定会存在多样性呢?

只有抖音这一种算法美吗?

Snapchat的例子,便是最好的说明。

当然,由于最新互联网行业研究员都是失业了,我司的互联网组的同事,开始转战其他领域,后续关于Snapchat的二十倍股的研究,会随后展开的。

基础这些常识,我并不是认为快手注定会成为牺牲品。

快手的内容SKU扩张战略,用户时长已经出现已经持续增长了

今天早上,确实很多人看到用户增长乏力,过去Snapchat已经出现过,但这并不妨碍它成为二十倍股。

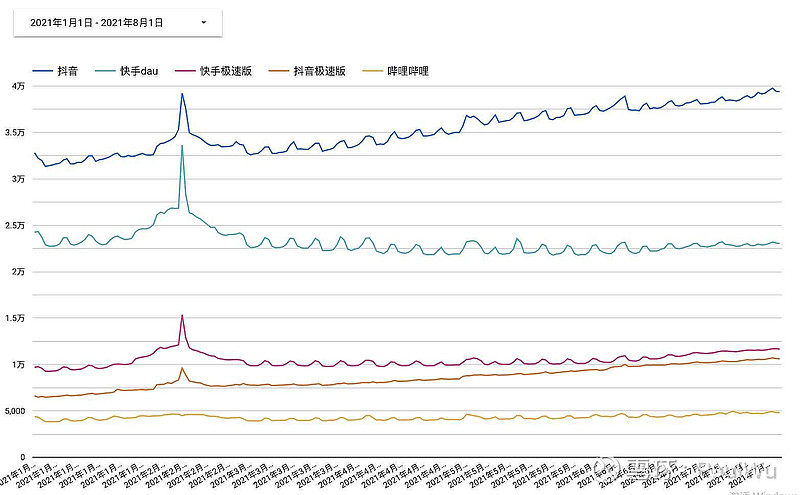

借用球友的一张图:

数据显示,快手主站上半年的DAU,基本维持平稳态势,和抖音差距在近期拉大了;这个应该算预期中的事情;

不过呢,但其实用户增长节奏,是一个客户操纵的东西。后续有时间,我们在专门推出——以用户为锚定点,分析如何把握用户增长节奏去投资;

显然,快手目前进入不太好的timing。

不过原本快手在我于其中,就是如此。

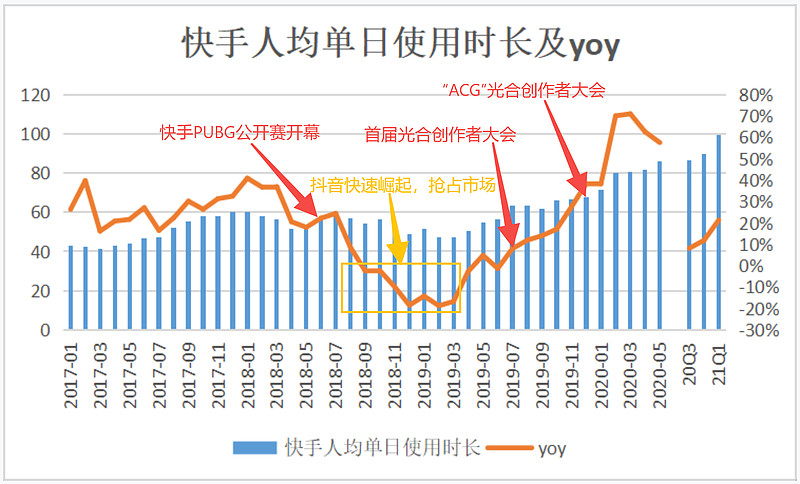

我们看看快手时长战略效果:

这张图,追踪到了今年一季度。

据天风披露的信息:

用户粘性:使用时长同比+18%提升至100分钟,组织架构调整打通增长与产品部门,长期有助于加强用户留存。

根据Questmobile数据,2Q21快手DAU日均使用时长同比+18%达到近100分钟,极速版DAU日均使用时长同比+11%达到93.5分钟。快手立足原有双列流私域粘性,着力发展主站单列流与极速版单列流,以多种产品形态适应不同用户需求,提升用户粘性。

据Tech星球消息,7月2日,快手发布内部信宣布组织架构调整:增长部拆分,原增长业务和团队改为汇报给原产品负责人王剑伟(Thomas)。我们认为本次调整为产品与增长部门的收拢,有利于在内部打通快手的拉新和留存,打通用户体系和产品体系,进而提升增长渠道效率,提升留存率。

而我们都知道,公司市值=MAU*用户终身时长*货币化率

用户终身时长=日均消费时长/流失率

因而我们大致可以判断,快手没有出现业务数据层面”衰退“迹象。

基于以上这些常识,著名”返贫代码“,或许可以考虑建立底仓。

每个人交易体系不一样,我也知道目前快手下行概率很大,去贪心更好的价格,当然good,但随着价格下跌,我会继续加仓,直至个股持仓限制。