从417.8跌倒127.4, $快手-W(01024)$ 华华丽丽的埋了一堆人。

不客气的说,一直在等待这一天的到来。上市前,表达过很多次,因为估值看空快手的逻辑。

不过估值回归地表后,这些都是浮云了。这家公司依然值得青睐。

相信很多人纠结于抖音和快手之间差距拉大(来自外资卖方),并基于过往对互联网行业认知,进而认为龙一才能一统天下。

如果基于此,快手当然没什么价值。

问题在于内容社区,并不是一个单一维度的世界。抖音固然非常非常好,但过于单一中心化的社区,会反过来影响用户体验。

内容社区平台,从来就没有绝对的价值观。

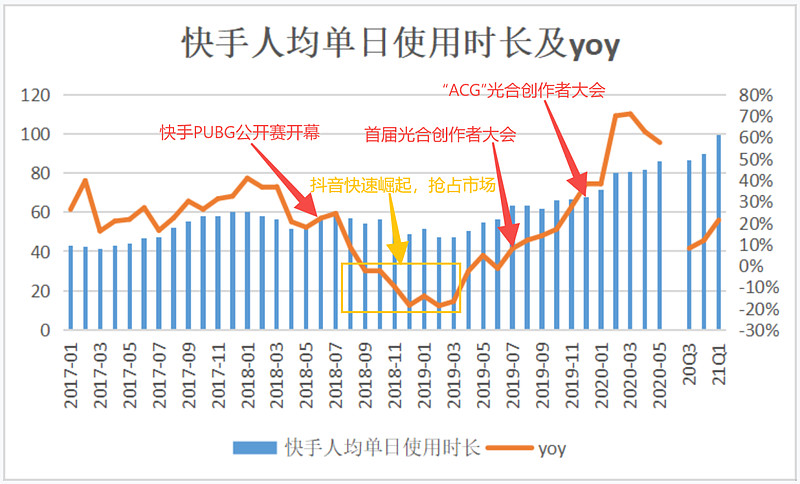

还是认真看看数据显示:

注意:这是快手主站的时长情况,并非极速版靠红包补贴的那种“低效时长”

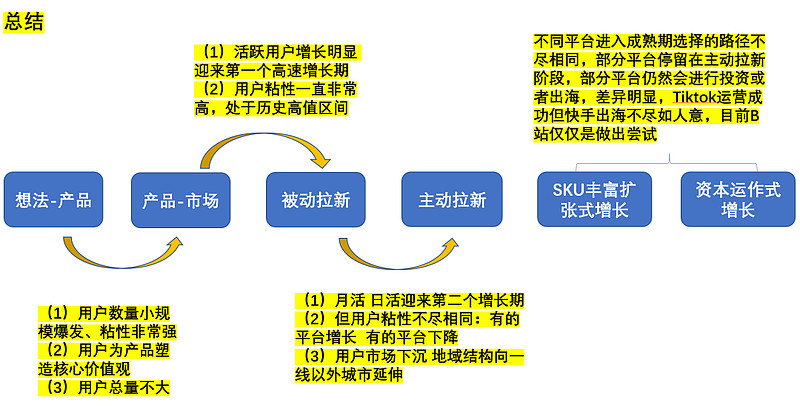

数据显示,单一用户时长,快手在2018年6月~2019年6月,是最被抖音压制的。反应过来后,发动K3战役,这一切有了明显改善,他们增长发生变化,采取了主动进攻。

由原来被动增长,转变为主动增长。

(放出一张我们内部研究成果)

抖音一直采取相对主动的运营式主动拉新;快手佛系,被动增长。

但正因如此,才有后续很多牌可以打,在K3战役后,整个管理层主动进攻。

因而在用户时长方面,看到一些比较好的迹象。

上上图的单日时长数据,明显发生好转。

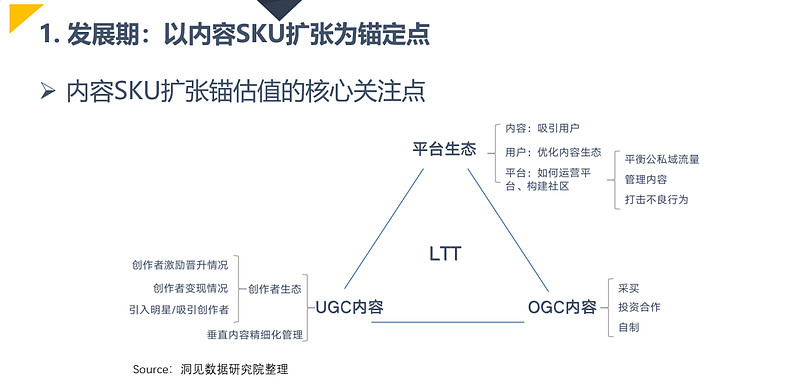

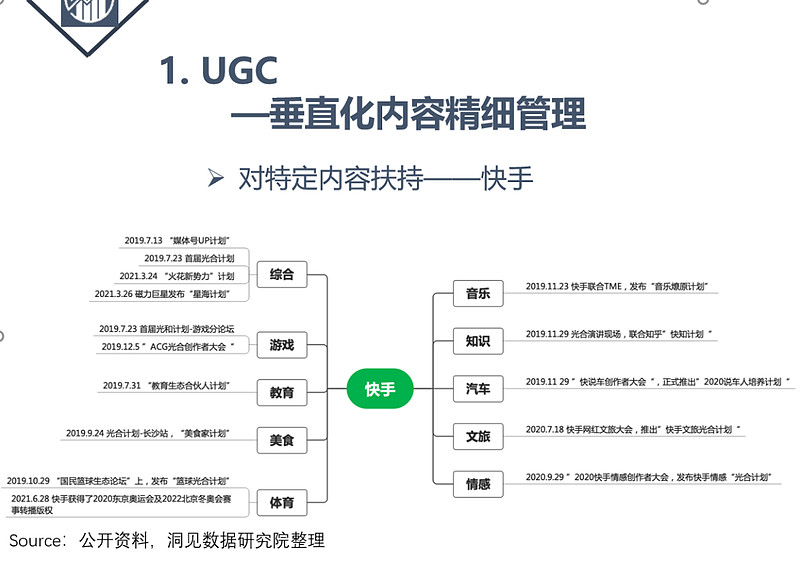

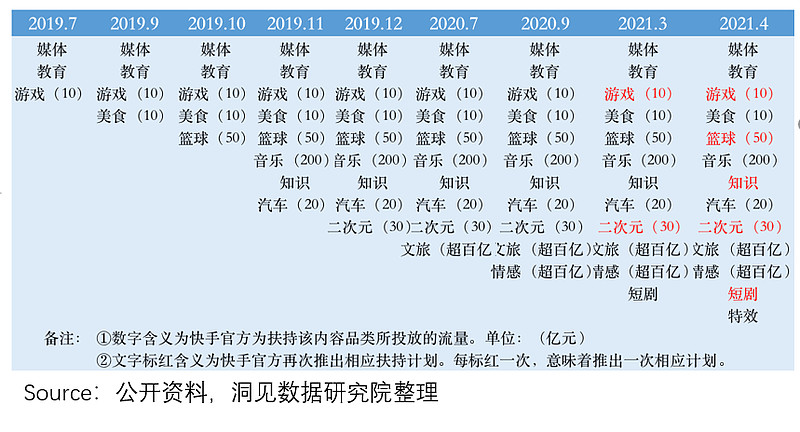

后面持续增长,这取决于他们的内容SKU战略。

核心逻辑用下面一张图概况:

其中LTT,代表Life total time,也即用户终身时长。

管理层方面,对内容SKU扩张,有清晰的思路。

内容方面策略,一步一个脚印。

因而,建仓快手的逻辑是:假定用户停止增长, 公司的价值,由用户时长、用户粘性,推动LTT(用户终身时长)的增长。

目前快手的内容SKU战略,已经处于良性增长势头。

后续应该会看到单日时长增长停滞,但DAU/MAU,APP卸载率会出现一定程度好转,进而提升LTT,最终提升平台价值。

那么,快手一个用户的价值是多少呢?

看看用户锚定点,你就清楚了。

这个价格,即便快手用户没有增长,差不多100美金,买一个用户基本零维持成本、用户时长八九十分钟行为特征,变现私域电商+打赏,公域信息流广告,路径清晰。

这有什么好担心的。

高粘性,低获取成本,变现路径清晰,这才是最大特征。和一些有问题的互联网公司,如爱奇艺、腾讯音乐,是不一样。

并且某种程度上,比 $哔哩哔哩(BILI)$ 要好,尤其是货币化这块。B站好在用户增长空间大,而且相对比较清晰,所以基于用户锚定点,给了成长溢价。

(当然,如果你的互联网社区哲学里面认为,快手作为龙二,会逐渐挂掉,那么建议你把这篇文章,当作噪音处理)

拥有常识,买入快手,不需要勇气。

目前已于128左右,建立观察仓位,切莫以为梭哈,重仓买入。

本月28号,下周三,雪球直播节,直播分享我对互联网研究。

刚刚写的推文,很多信息,都是公司内部的课题研究,欢迎到时候大家前来观看。

当然,最好的东西,后续有机会再分享给大家。