#这次不一样# #基金抱团# $贵州茅台(SH600519)$ $海天味业(SH603288)$ $恒瑞医药(SH600276)$

这次不一样吗?

2021年,开年25个交易日内,在股民对“抱团”的热烈讨论中,A股市场风格成功的从二八分化转化成一九分化,进一步强化了大市值和行业龙头的市场风格,与此同时,中小市值表现非常差。不经有人惊呼“小票一死,中票快挂”。对于大市值和行业龙头的市场风格,之前我已经发表过一些观点和看法。然而,对于中小市值股票,令人费解的走势,这次又是不一样了吗?

自2015年以来,企业的稳定性和内生性增长重新被市场关注度,此类股票是市场的主流风格,获得了较高的超额收益。2019年以后注册制不断推进,实现全面注册制近在眼前。股票供给数量和速度,有市场来调控。市场上出现一种观点:未来A股的市值和流动性会向龙头和大市值公司集中;流动性和交易量会出现分层,中小市值会被边缘化,就如同港股大面积的仙股一样缺乏流动性。乍一听,感觉有道理,同时有让人毛骨悚然。毕竟,美股和港股市场历史较A股更加悠久,具有借鉴意义。

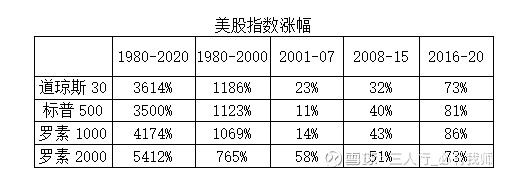

没有调查就没有发言权,接下来,我们将实事求是的还原美股真正的风格,义正视听!美股的真相是,资金和交易量向大市值集中,但并未出现流动性分层,中小市值无人问津的场面。罗素2000指数自2009年以来,涨幅347%,高于道琼斯300的255%,同时高于标普500的330%,体现出来中小市值的流动性优势。自2015年至今,罗素2000指数涨幅85%,接近于标普500指数89%的涨幅,同时高于道琼斯75%。

美股市值向少数龙头集中的现象是非常显著的。标普500指数,成分股503个,总市值36万亿,300亿市值以上的公司共230家,占比46%;31.5万亿市值,占比为87.5%。市值小于300亿的数量为273家,占比54%;市值为4.5万亿,占比12.5%。为数较少的大市值公司在标普500指数中,权重非常大。A股的市值分布正在向这种走势靠拢。

罗素2000的涨幅1980-2020年期间,累计涨幅54倍,远大于道琼斯、标普500、罗素1000同期的涨幅。成交量方面,罗素2000近12年的累计换手率为27%,远远大于大市值为主的道琼斯、标普。(为了简化计算,用2009至2020年总计12年的总成交量除以最新的市值)。因此,所谓的流动性分层,是一个标准的“伪命题”。

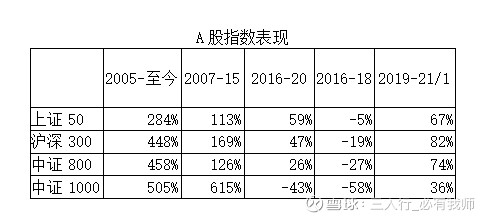

A股表现与美股类似的特征,小市值的代表指数中证1000,涨幅为5倍,略高于沪深300指数的4.5倍涨幅。从2007年至2015年,中证1000指数,涨幅为6倍。远远高于沪深300指数的1.7倍。从2015年至今,中证1000指数,连续跑输大盘。这也是一个不争的事实。

当前,中证1000指数市盈率为40倍,处于10年的估值分位的29%位置,价值相对较低。对应2020年wind一致性预测PE的对应的PEG为0.84,显示出低估的特征。从2017年至2020年。中证1000的市盈率从50倍,跌到现在的40倍,估值跌幅为20%;同期指数跌幅为22%。属于典型的杀估值。

股市里,所有的财富和收益率的前提条件,就是要对应时代背景和政策导向。在注册制预期下,杀估值特征明显。在2015年之前的股市,40倍PE的小市值,是一个可以抄底赚钱的估值水平。然而,2017年并购重组政策冻结之后,这种估值是不低的。

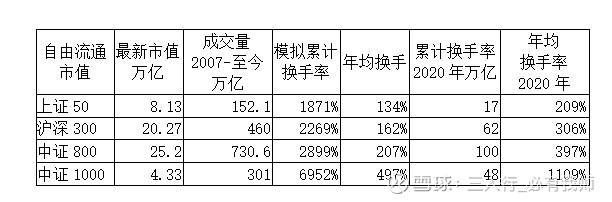

其中最重要的原因,市场制度变迁和完善。A股的IPO上市,在2019年之前,是审批制、核准制的非市场化的制度。股票具备“股权+期权”的双重特征和价值,特别是对于中小市值,通过并购重组、借壳都交易,能够实现惊人的暴利,具备制度套利的特点。然而,在2016年至2019年,并购重组从严,借壳交易冻结。中小市值一直再杀估值,同时,外加并购重组方面的商誉减值和暴雷,令中小市值股票非常不受欢迎。中小市值弱于大盘,具有阶段性的原因;从换手率的指标来看,流动性分层,纯属扯淡,中小市值股票的换手率远远高于大市值指数,依然表现出极高的投机性。

可以得出一下结论,第一,注册制后,中小市值的估值,收到负面影响,杀估值特征明显。第二,流动性分层,不存在,属于臆想和偏见。第三,市值向龙头集中,是不争的事实和趋势。第四,中小市值弱于大盘,商誉减值、估值下降都产生负反馈。

因此,中小市值的弱势,是历史遗留问题。商誉减值、估值下降这些历史遗留问题,或许能跟与注册制产生管理的原因。注册制不是会在未来压制中小市值上涨的负面因素。

我们都认为,注册制对中小市值股票是一种灾难,从美股漫长的历程可以看出,中小市值的表现优于中大市值股票,流动性优点体现的比较明显。对于我们A股而言,如果单纯从股票的涨跌来看,一个行业未来的竞争格局,不切实际的断言“龙头通吃,二三名出局”。这是很荒诞的!中小市值表现弱势,跟历史、估值、商誉有关,跟所谓的“龙头通吃”的行业竞争格局,没有很大关联。

如果从美股的表现来看,大市值和小市值,表现从长期看,是趋于一致的。如果基金经理抱持的是所谓“龙头通吃、赢家通吃”,这样的所谓互联网企业的发展来看,其他行业的发展,那么现在的所谓“抱团”,无疑是很荒诞并且很扯淡的一件事情。

均值回归的时间会很久。就如同,中小市值股票时过5年,就在今天依然还在杀估值。

现在市场上,买了好公司的股票,好了龙头公司的股票,就能赚钱。何必再去考虑其他的股票呢?大量的资金把这些好公司、龙头公司的市盈率推到了历史高点。不可否认,具有竞争优势的好公司,给予适当的高价格,是合理的。但是,如果过高,每个人都会在侥幸想“这次真的是不一样”,巴菲特说过,这是一个最最昂贵的想法。