说说债基,

关注的小伙伴应该挺多~

01

行情

这波债券牛市始于2023年10月31日,也是一波三折。

第一次见顶出现在2024年3月7日,一波长牛行情,30年国债ETF涨了12.72%。

然后猛跌了几天,30年国债ETF回调了2.07%。

3月14日又开始新一轮震荡上涨,但涨幅有限,勉强创了新高。

然后4月24日后,又是连续几天大跌,30年期国债ETF跌了2.81%。

分类型看不同债基的表现,

1)30年国债ETF,久期最长,波动也最大。

2)顺次往下,久期越短,波动越小。

3)注意看红框和绿框圈出来的地方。第一波上涨中,代表债基平均水平的“中长期纯债型基金指数”和“5年期国债ETF”涨幅接近。在这一波上涨中,基金经理把久期拉长到了5年左右,把握住了行情。

但之后的下跌、上涨、再下跌中,“中长期纯债型基金指数”的久期就只有“5年期国债ETF”的60%左右,而和“1-3年国开债基金”波动相当了。

意思是,基金经理提前意识到了风险,在债市回调前,将久期从“5年”缩短到了“1-3年”。

风险意识挺强的,这个操作也很加分。

但同时,这也代表了基金经理的一个态度:

对债牛能不能持续下去,一部分基金经理选择了观望~

02

谁止盈了?谁又追了进来?

出于好奇,懒猫看了基金经理的操作。

第一波涨幅中,收益TOP50的债基,最低也有3.61%,涨幅超过十年期国债ETF(涨了3.33%)。

也就是说,这批债基在第一波行情中“久期”都超过了10年。

再看下它们在4月24-29日的表现,

只有13只跌幅超过十年期国债ETF的跌幅(0.89%),剩下的37只多多少少都降低了久期,选择了止盈,或部分止盈。

这一波跌幅TOP50的债基,跌幅最少也有0.79%,和十年期国债ETF的跌幅(0.89%)相当,属于最头铁的一批。

但看它们在第一波行情中的表现,只有21只跑赢了十年期国债ETF,剩下的29只都是牛市中后期追进来的。

这也很有意思,

在第一波行情中吃到大肉的基金,74%都选择了止盈,或适当止盈。

而在这波下跌行情中挨打的基金,却有58%没在第一波行情中吃到大肉,属于追高进来的~~

03

明星基金经理

再看看明星基金经理的操作和观点,

1)第一波把握住行情的,多多少少都止盈了

代宇、王晓晨、胡剑,在第一波行情中,基金涨幅都超过3%,收益和“十年国债ETF”接近,但这一波中,跌幅只有0.5%左右,和“5年期国债ETF”相当。

刘万锋、黄纪亮、刘涛、何秀红、黎颖芳,第一波行情中跑赢“5年期国债ETF”,但这一波回撤中,跌幅只相当于“5年期国债ETF”的70%。

止盈更彻底的是张芊、李璇,第一波行情中跑赢“5年期国债ETF”,这一波,跌幅比短债基金还低。

扒扒他(她)们的一季报,

有不少基金经理把一季度的债券大牛市归因于“供需错配”,也就是市场上资金太多,但长期债券的供给却少。

比如张略钊,

他在一季报中说:

“今年初债券供给释放节奏明显慢于往年,供需错配之下,债券利率持续下行”。

但他同时也说,

“考虑到收益率已经处于低位,再加上二季度面临特别国债发行的考验,债市可能回调,因此适度减仓”。

也有人认为是经济基本面的问题,比如李一硕。

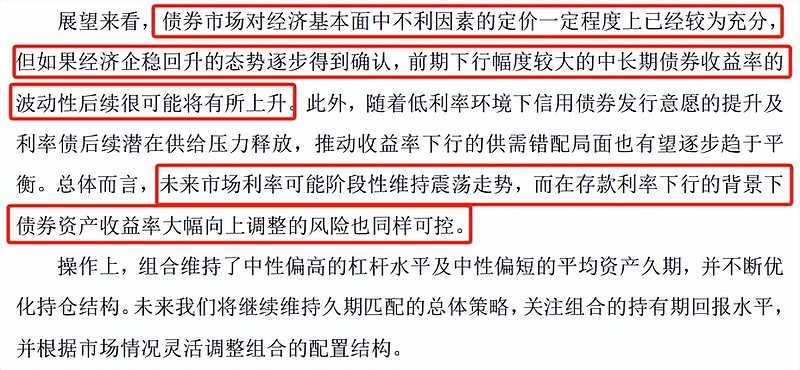

但他同时也认为,债券市场对经济基本面中不利因素的定价已经较为充分,后续,如果经济企稳回升的态势逐步得到确认,长债收益率是可能反弹的。

总的来说,

基金经理认为,是供需错配,以及对经济的预期导致了一季度的债券大牛市,但这种预期已经反映到市场里,他们因此减仓。

但因此看空债市的基金经理却不多,

比如止盈更彻底的张芊,

她认为,虽然特别国债发行可能导致市场大幅波动,但债券资产有望继续受益于社会融资成本的趋势性下行。

还有李璇,

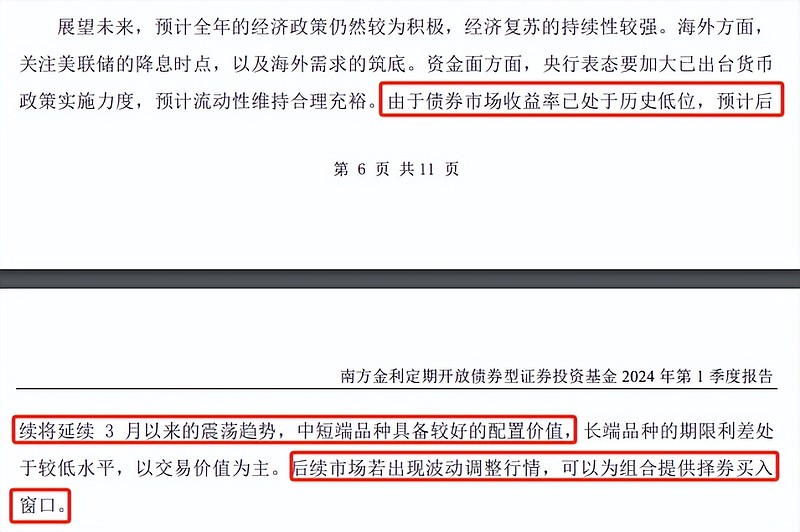

她认为,若市场后续出现波动调整行情,则是提供了买入窗口。

2)刘太阳、石雨欣、卢绮婷、纪文静、乔嘉麒,基本没参与第一波行情,后续也稳坐钓鱼台。

他(她)们中,纪文静也比较看好债市,

一季报中说:

虽然特别国债供给可能导致市场波动,但短期内房地产V型反转的可能性不大,内需也面临需求不足的问题,货币和财政政策持续发力的可能性仍较大,债券市场仍有一定的博弈空间。

04

券商观点

最后说说券商的观点,

固收大佬屈庆比较看空,

他认为是对经济的预期导致的债券大牛市,但悲观预期本身就存在不稳定性。

而且特别国债供给是绕不开的问题,利率偏低已经是市场共识,监管还对此表态了。

策略上,应该降低久期,转向防御。

也有看多的。

比如招商证券,

可以看做是对屈庆的几点担忧做了拆解。

首先是经济复苏,

内需不足,房地产还未企稳,经济复苏的基础还有待夯实,利率出现趋势性上行的风险不大。他们把这次债市下跌定义为“牛市中的调整”。

其次是央行喊话,

经济复苏基础有待夯实的情况下,央行主动引导资金价格回升,带动长端利率上行的可能性不高。

喊话主要是出于汇率(美债收益率在高位,中国国债收益率如果持续下跌,中美利差扩大,人民币有贬值压力),以及防风险(长债交易已经较为拥挤)的考虑。

至于特别国债供给,

保险和农商行对债券的需求依然旺盛,虽然供给增加了,但需求也不差。

综上,招商证券认为,这些担忧更多的加大市场波动,但逆转趋势还差点火候~

总的来说,

对“经济预期”、“特别国债发行”、“监管”,这3个影响债市最大的因素,大家并没有很一致的预期。

目前更多是停留在“这些因素可能导致债市波动加大”上,对于趋势什么时候逆转,以及债券牛市是否结束,则没有很明确的结论~

免责声明:文章内容仅供参考,不构成投资建议

@蛋卷 @雪球创作者中心 @今日话题 #雪球星计划公募达人# #寻找热爱基金的你#

$30年国债ETF(SH511090)$ $鹏华丰禄债券(F003547)$ $易方达高等级信用债A(F000147)$