看到2个有意思的事儿:

第一个是某平台的用户分享,

“2018年开始定投银行基金,5年了,结局却是保本出”。

我去验证了下,还真是这样。

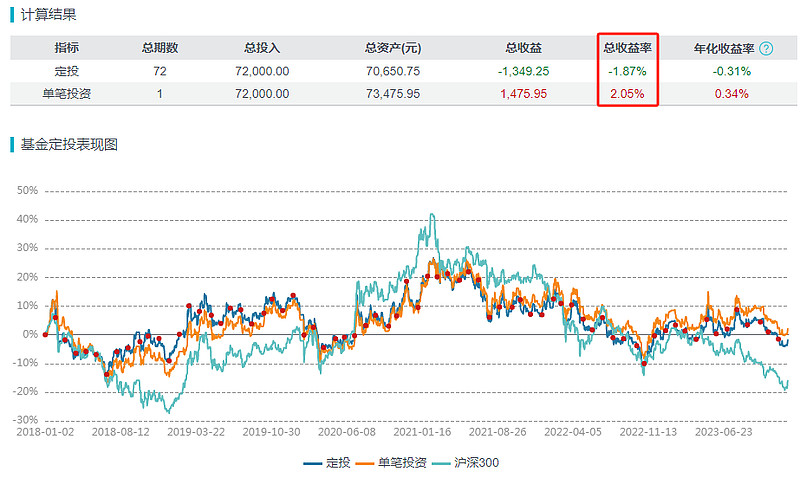

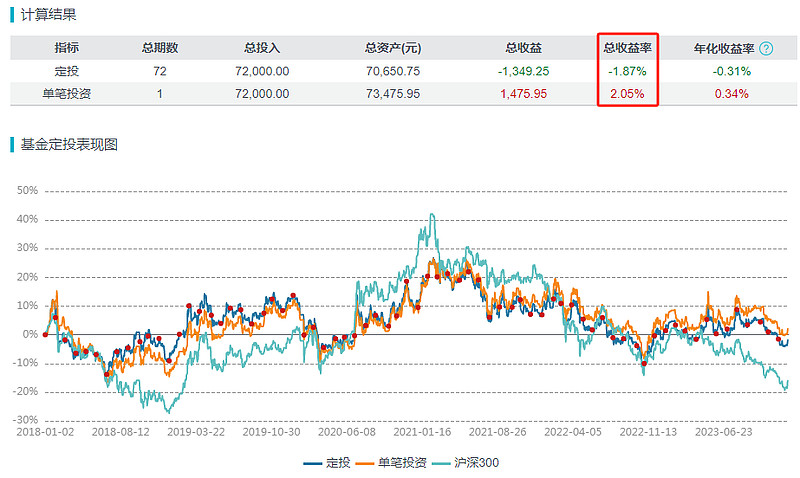

假设从2018年初开始按月定投银行ETF,一直持续到2023年底,总收益是“-1.87%”。

这和大家最近对红利类资产的追逐有点背离,长期持有红利类资产似乎收益也一般嘛~

然后我想起了前几天看到的另一篇文章,

从2010年7月15日农行上市开始算,偏股混合型基金指数竟然没能跑赢农行。

这也是真事,

截至昨天(4月10日),农行涨了218.3%,年化8.2%。

偏股混合型基金指数只涨了134.43%,年化6%。

不考虑个股,把银行指数(包含分红)加进来,2013年7月15日有数据以来也跑赢了偏股混合型基金指数。

01

为什么定投银行ETF5年,却是“0收益”呢?

再看下这张图,

过去5年银行ETF整体是横盘震荡的,即使是2018年初一次性买入,持有到2023年底,收益也只有2.05%。

每一个红点代表一次定投,有不少是在高位定投的,这也在一定程度上拉低了收益,整体算下来就没赚到钱。

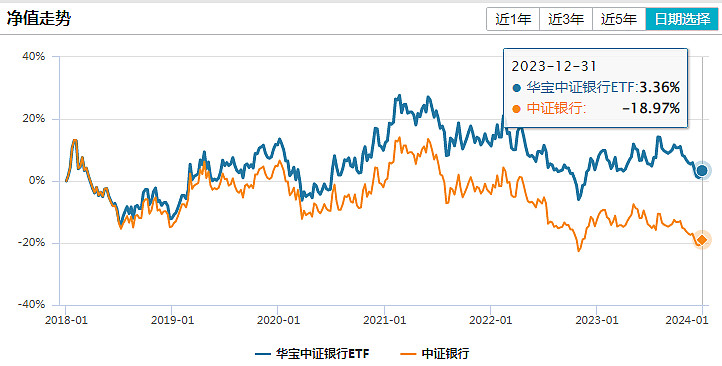

另外,

没赚到钱已经算不错了,全靠分红给力。

2018-2023年,银行ETF涨了3.36%,但中证银行指数跌了18.97%,中间的差距就是分红造成的,这也是过去几年的事实。

总的来说,

虽然上市以来收益可观,年化8.2%。但看过去5年表现的话,农行,包括银行ETF的表现其实都不能让人满意。

02

再把农行单独拎出来,

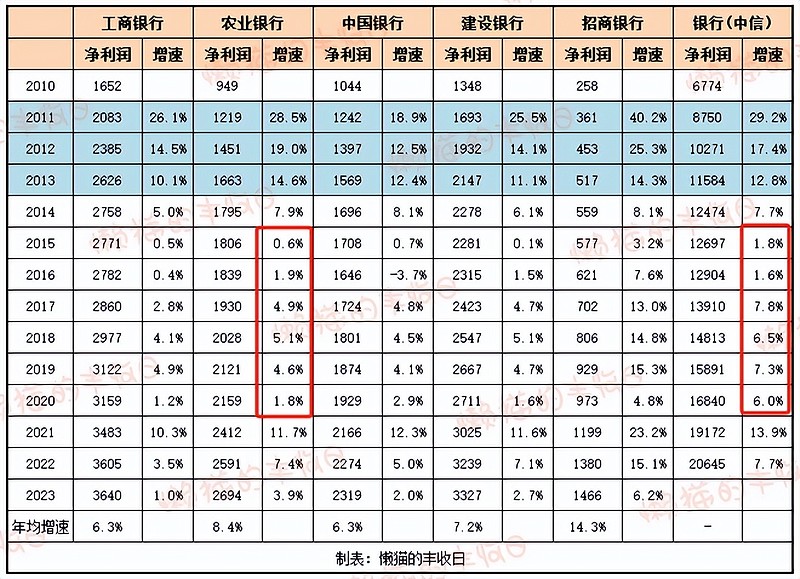

上涨主要发生在2014年下半年、2016-2017年、2023年以来,其他时间农行的股价就是横盘震荡,业绩增长都用来消化估值了。

2011-2013年,这是农行,也是整个银行板块业绩增长最快的几年,业绩接近翻倍,但股价却原地踏步。同期,PE从14倍降到了5倍。

2014-2018年初,借助两波牛市,农行股价翻了一倍还多,但业绩仅增长了16%,股价上涨几乎全靠估值扩张。同期,农行的PE从4.5倍最高涨到8倍。

2018-2022年,又是“业绩增长消化估值”的故事。农行业绩增长了28%,但PE从6.6倍降到了4倍,股价不涨不跌。

2023年以来,农行股价涨了57%,PE从4倍涨到5.6倍。

总结起来,

1)把农行上市以来的变化作为一个整体来看的话,业绩平均每年增长8.4%,股价平均每年增长8.2%,业绩增长都反映到股价上了,挺符合价值投资经典分析方法的。

2)但分阶段来看,业绩增长和股价变化并不同步。股价上涨更多的表现为估值扩张,之后横盘,靠业绩增长来消化估值,然后再开始下一阶段的上涨。

03

从以上两点出发,我们其实可以再认知下银行股,或者说红利类资产。

1)长期业绩增速 ≈ 长期收益

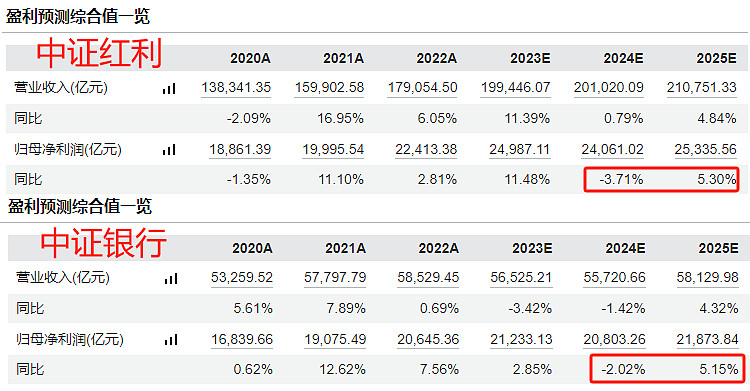

不管是红利,还是银行,业绩高增长的阶段早就过去了。

未来两年,各家机构基本都给了零增长的预期,要降低对红利类资产的收益预期。

我们看过去几年的表现,

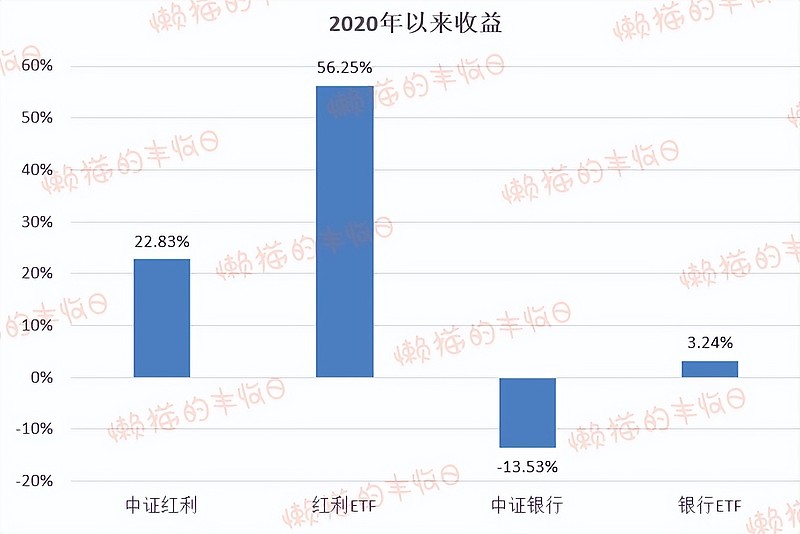

红利,不算分红涨了22.83%,算上分红,涨了56.25%。

银行,不算分红跌了13.53%,算上分红,涨了3.24%。

红利类资产,其实赚的主要是每年的分红,大家要有“买红利类资产主要就是吃股息”这个预期。

2)红利类资产依然很有吸引力

看PE的话,

中证红利的PE是6.85倍,PE百分位是34.25%,PE比过去10年约2/3的时间都低。

看PB的话,

中证红利的PB是0.73倍,PB百分位是21.72%,PB比过去10年约80%的时间都低。

也因此,冯汉杰在2023年年报中说:

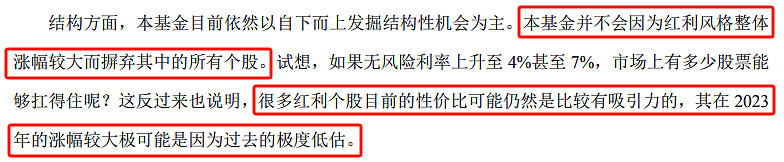

“很多红利个股目前的性价比仍然是比较有吸引力的,其在2023年涨幅较大,极可能是因为过去的极度低估”;

“不会因为红利风格整体涨幅较大而摒弃其中的所有个股”。

3)资产重估的可能性

也正因为估值低,有不少基金经理重仓红利是觉得存在“估值重估”的可能。

有这个可能吗?

懒猫想起了高善文在2020年的一段发言,

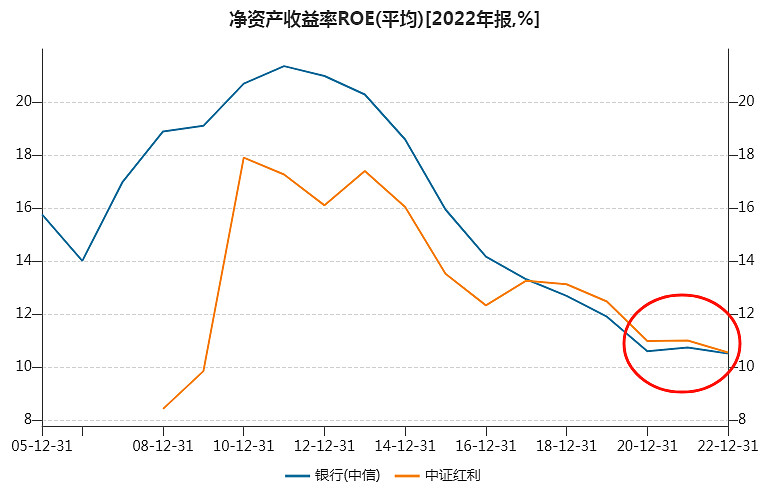

他把银行股萎靡不振的原因归到“ROE持续下行”上,认为一旦ROE下行趋势逆转,银行股的颓势也将逆转。

我们看数据,

不管是红利,还是银行股,2011年后ROE都持续下行,用基金经理的话来说就是“处于景气下行周期”。

2020年后,虽然ROE还在小幅下行,但趋势已经大幅放缓。

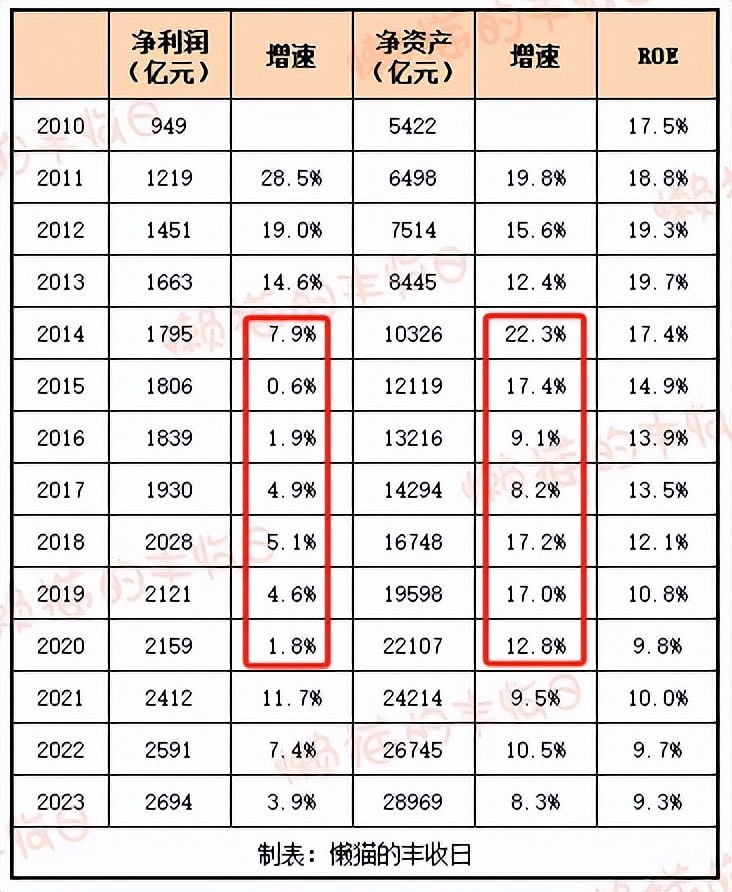

我们还以农行为例,看看ROE为什么持续下行,以及下行增速放缓。

2014-2020年,在农行利润增速放缓的那几年,净资产依然高增长,利润增长了20%,但净资产增长了114%。

ROE = 净利润 / 净资产

分子增速慢,分母增速高,结果就是ROE持续下行。

背后反映的则是那几年债务驱动经济增长的发展模式,银行资产负债表持续扩张,但扩张的规模并没有为银行带来业绩。

2021年后情况有所改变,净资产增速放缓,业绩增速也有所提高,ROE就稳定下来了。

但刚才也说了,机构对银行利润增速的一致预期“接近于0”,那ROE的继续企稳其实还要依赖净资产的低增长了,只是这个可能性...

免责声明:文章内容仅供参考,不构成投资建议

@蛋卷 @雪球创作者中心 @今日话题 #雪球星计划公募达人# #寻找热爱基金的你#

$中证红利(SH000922)$ $红利低波(CSIH30269)$ $银行ETF(SZ159887)$