给丘栋荣点个赞,

不管业绩如何,都坚持第一批发季报、半年报、年报。

01

和四季报相比,丘栋荣观点变化不大,依然关注这3个方向:

1)业务成长属性强、未来空间较大的港股医药、智能电动车等科技股和互联网股。

2)供给端收缩或刚性,但仍有较高成长性的价值股,主要行业包括基本金属为代表的资源类公司和能源运输公司,大盘价值股中的地产、金融等。

3)需求增长有空间、供给有竞争优势的高性价比公司,主要行业包括电子、机械、医药制造、电气设备与新能源、农林牧渔等。

持仓也主要集中在这几个行业。

互联网股票并没有被他抛弃,只是仓位大幅下降。

美团+快手的仓位,半年报是14.69%,三季报降至8.78%,年报降至4.75%,双双跌出十大重仓股。

比较大的变化是这2个:

1)把自己的投资逻辑说的更清晰了

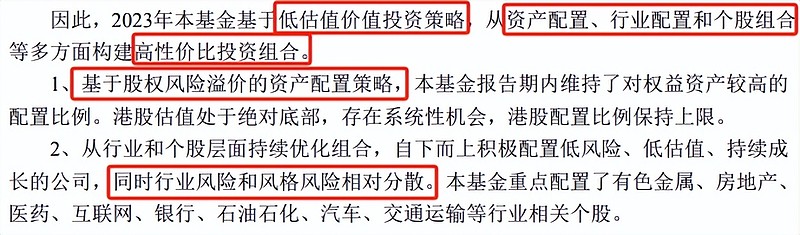

核心是“低估值价值投资策略”,也就是“PB-ROE”,要求股票估值低、基本面风险低,而且增长可持续。

具体操作上,两条线并进:

一是基于风险溢价比做资产配置。

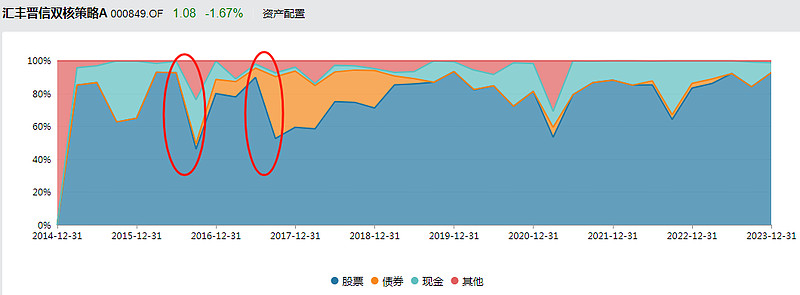

这里插播个知识点,丘栋荣是会择时的,宏观也是他投资思考的一个维度。

2016年3月到2018年4月,在他独立管理汇丰晋信双核策略期间,曾2次择时。

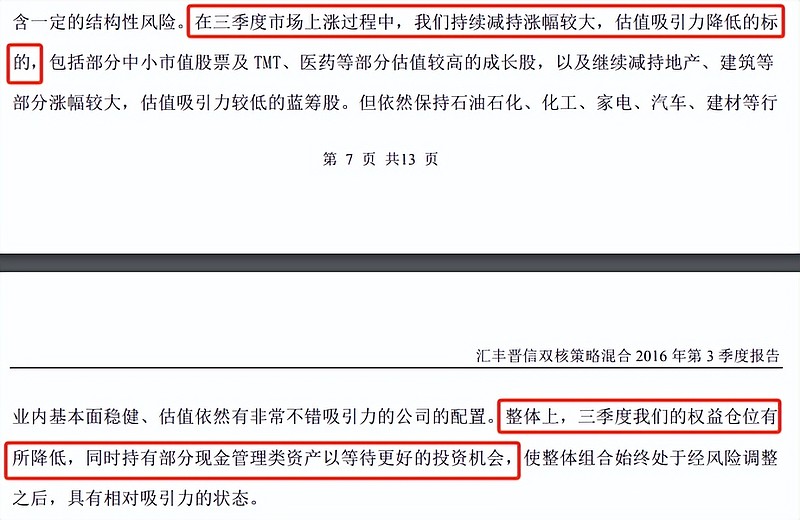

2016年3季度,将股票仓位从94.15%降至61.49%,然后在4季度加回到80.99%。

减仓的原因是,在市场上涨过程中,部分股票涨幅较大,估值吸引力降低。

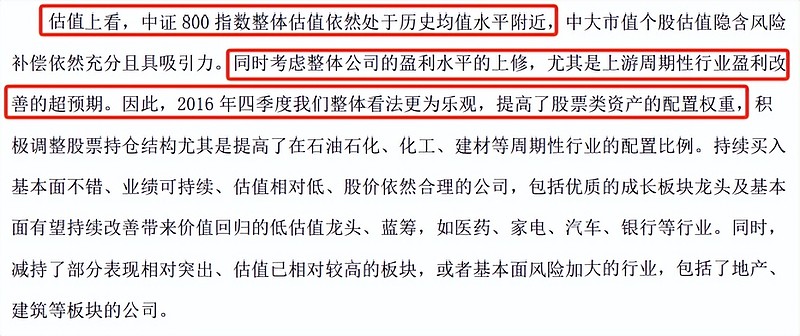

2016年4季度加仓的原因则是,

市场整体估值不高,中证800的估值在历史均值水平附近。再加上上市公司整体盈利水平上修,上游周期性行业盈利改善超预期,这让他对2016年4季度的看法更乐观,提高了股票资产配置权重。

2017年3季度,将股票仓位从90.06%降至53.31%。

降低仓位的原因是:

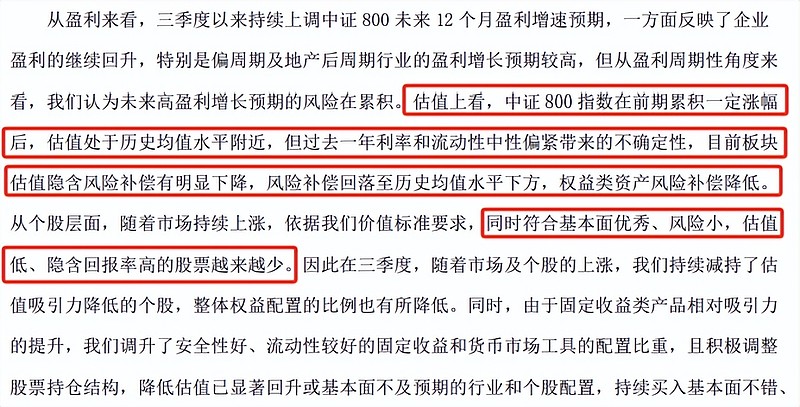

利率和流动性中性偏紧带来的不确定性,让他组合隐含的风险补偿明显下行,同时,符合他“基本面优秀、风险小、估值低、隐含回报率高的股票越来越少”。

所以,虽然中证800的估值依然在历史均值附近,但他毅然决然的降低了股票仓位。

而且降低后一直没有把仓位加回来,在他卸任前的最后一份季报(2018年一季报)中仍然在强调,宏观环境变化导致权益资产隐含的风险补偿不具备吸引力。

比较这2次择时,其实算不上特别精彩的操作。

当时行情从2016年一直涨到2018年初,2016年3季度的择时明显是错的,所以在看到上市公司业绩超预期后,丘栋荣很快把仓位加了回来。

2017年3季度降低仓位,事后来看也有点过早,2018年1月底行情才见顶,而丘栋荣管的基金则涨到2018年3月。

当然,这是事后诸葛亮的评判,总结历史头头是道,身处其中又无比迷茫,也不能说丘栋荣择时做的不好,只是投资策略让他这样做罢了。

二是从行业和个股层面优化组合,坚持行业风险相对分散,风格风险相对分散。

这个不用展开了,

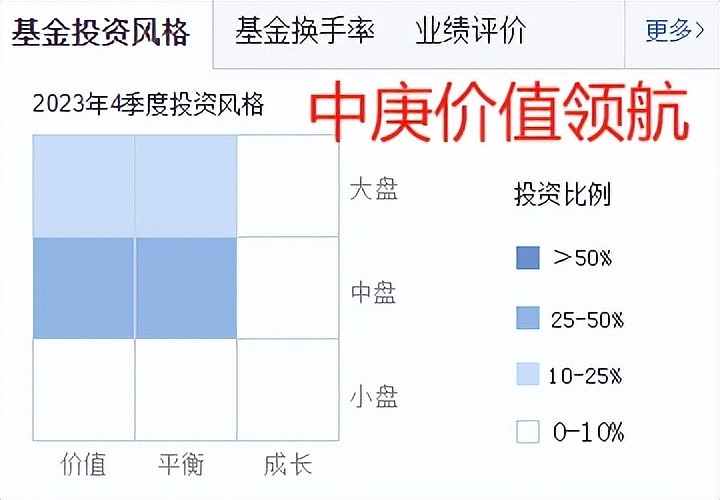

丘栋荣行业持仓挺分散的,也不会单押某种风格。

2)增加了对2024年行情的判断

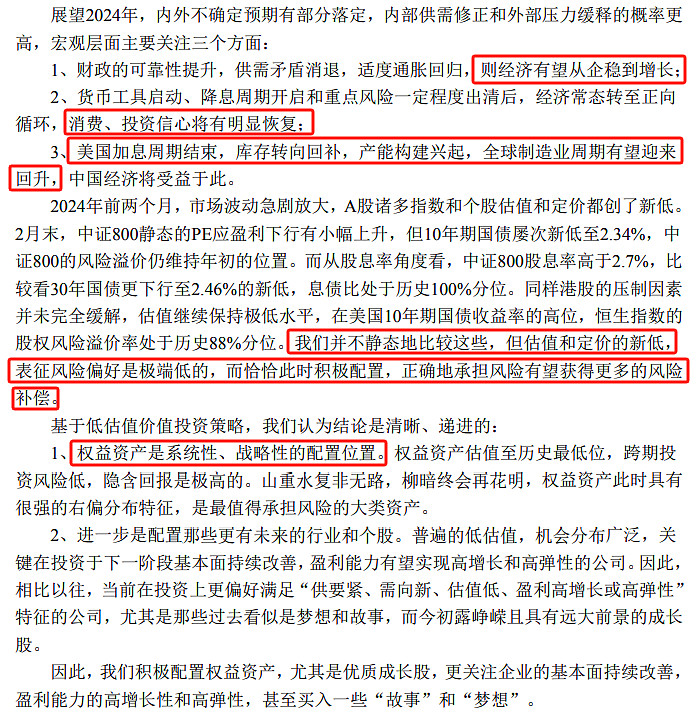

依然是从宏观入手,做了3个判断:经济有望从企稳到增长;消费、投资信心将有明显恢复;美国加息周期结束、库存转向回补、产能构建兴起,全球制造周期有望迎来回升,中国经济将受益于这些趋势变化。

估值上,中证800的股息率高于2.7%,比30年期国债的收益率还高,受某些风险因素压制,港股估值也处于极低水平。

丘栋荣说,并不是静态的看估值,潜台词是“估值只是投资的一方面”。

但他依然判断,这么低的估值,表明市场的风险偏好是极端低的,此时此刻更需要积极配置,正确地承担风险,以获得更多的风险补偿,权益资产处于系统性、战略性的配置位置。

02

然后可以系统回顾下丘栋荣的业绩了。

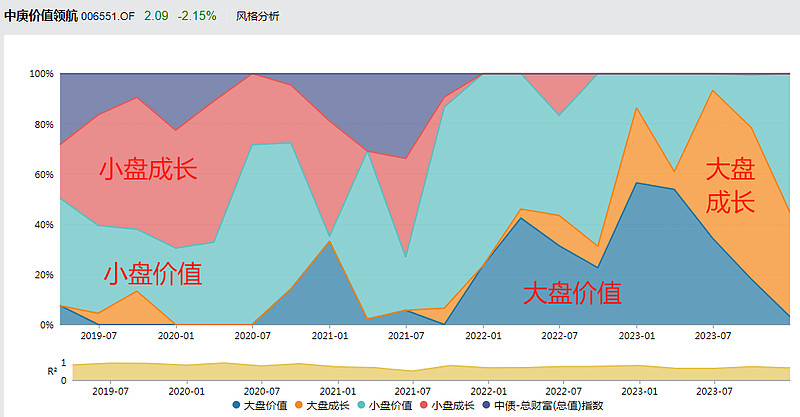

绿色曲线是“中庚价值领航”相对“偏股混合型基金指数”的超额收益。

分三段:

(1)2019年-2021年春节,持续跑输

这期间,市场风格在核心资产上,偏大白马。

丘栋荣的持仓集中在小盘股上,错过了主线行情。

虽然连续2年跑输,但丘栋荣的操作没变形。

在2020年年报中,他说:

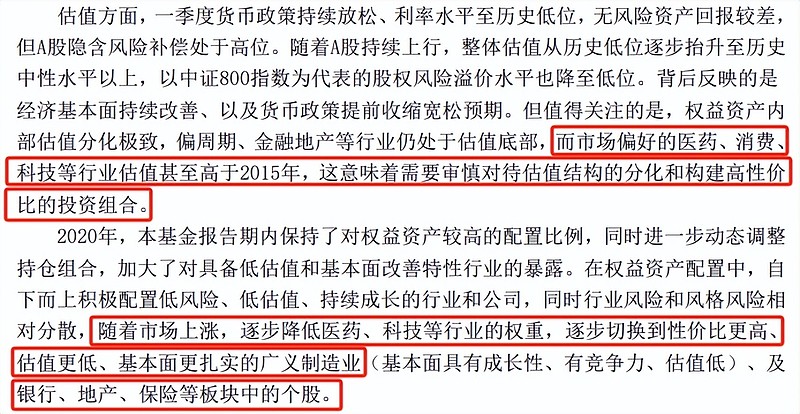

1)市场偏好的医药、消费、科技行业估值高于2015年,需要审慎对待估值结构的分化。

2)随着市场上涨,他逐步降低了医药、科技行业的权重,逐步切换到性价比更高、估值更低、基本面更扎实的广义制造业、银行、地产、保险。

(2)2021年春节后-2022年5月,大幅跑赢

这期间,市场风格逆转,核心资产跌倒、中小盘、价值板块大放异彩,苦熬两年多后,丘栋荣终于再次迎来出头之日,光芒四射。

(3)2022年5月后,缓慢跑赢

这期间,丘栋荣的持仓经历了一次切换,从“小盘”切换到“价值+港股”。

在2022年年报中,丘栋荣说:

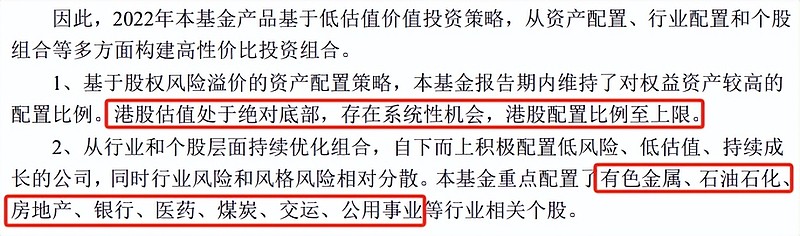

1)港股处于绝对底部,存在系统性机会,将港股的配置比例拉至上限。

2)看好有色金属、石油石化、银行、医药、煤炭、交运、公用事业等行业。

看下这几个指数的表现,

只有石油石化、煤炭、公用事业是正收益,丘栋荣特别看好的恒生指数还跌了20%+。

配置的几个方向相互对冲,中庚价值领航也就没有再进一步上涨,超额收益主要来源于“偏股混合型基金指数”的跌幅更大。

也可以对2019年后丘栋荣不择时做出解释了。

1)2021年春节前,市场风格割裂,丘栋荣重仓的小盘股表现一般,风险本身就有限。

在2019年的年报中,丘栋荣说:

利率处于历史低位,再加上货币政策放松预期,无风险资产回报率的吸引力是减弱的,权益类资产的吸引力则在提升。

在2020年一季度的疫情中,丘栋荣说:

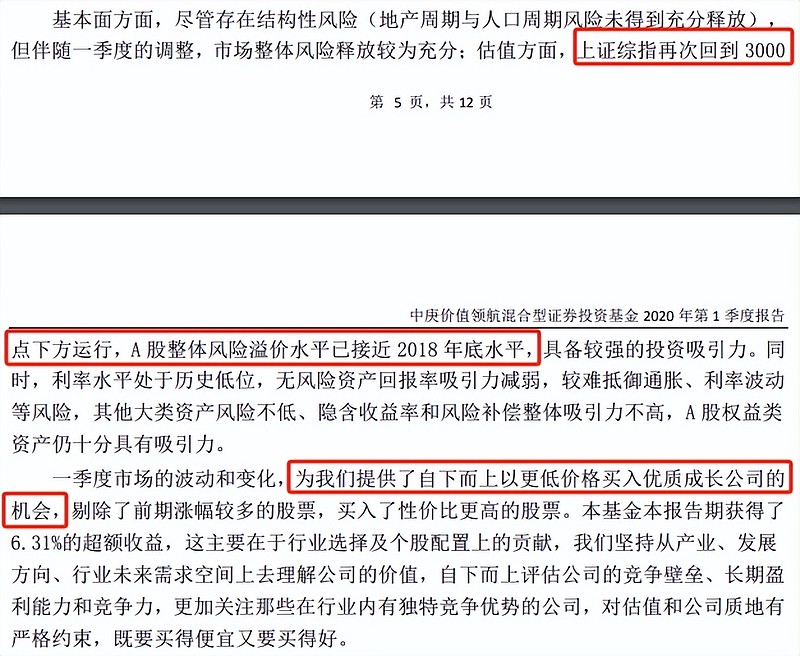

上证指数再次回到3000点下方,A股整体风险溢价率接近2018年底,提供了“以更好价格买入优质成长公司”的机会。

在2021年一季度核心资产泡沫破灭后,丘栋荣说:

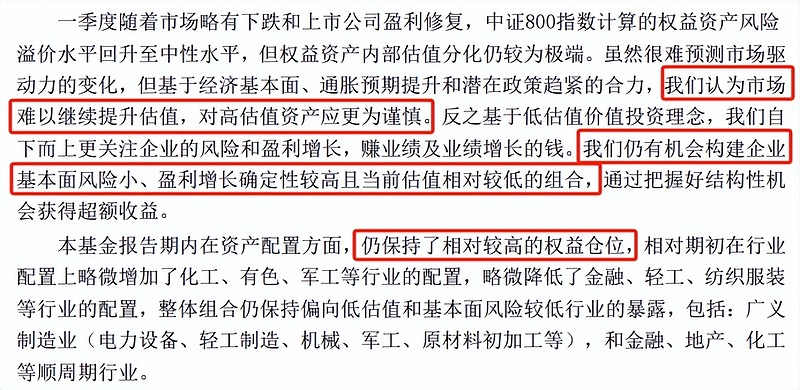

市场估值难以继续提升,对高估值资产应更加谨慎。但从企业层面出发,仍有机会构建“企业基本面风险小、盈利增长确定性较高,且当前估值相对较低的组合”,也就保持了较高的权益仓位。

再之后,

行情转跌,从丘栋荣的三个选股标准“股票估值低、基本面风险低,而且增长可持续”出发,并不缺股票,他也就没必要择时了,而且还把将近一半的仓位押到港股上,拖累了业绩。

总的来说,

丘栋荣的核心策略是“低估值价值投资策略”,也就是“PB-ROE”。

方法有2个,

一是基于风险溢价比做资产配置。

2018年之前在汇丰晋信时,会从宏观、股债性价比出发做择时。但2019年后,可能是始终能找到符合自己要求的股票,就一直没择时。将来,保不齐会再次择时。

二是从行业和个股层面优化组合,坚持行业风险相对分散,风格风险相对分散。

这个他一直有做到。

03

最后说说港股。

关于港股,大波哥(周应波)在离职前曾说“香江是一条挺重要的能力边界”。

现在来看,所言不虚。

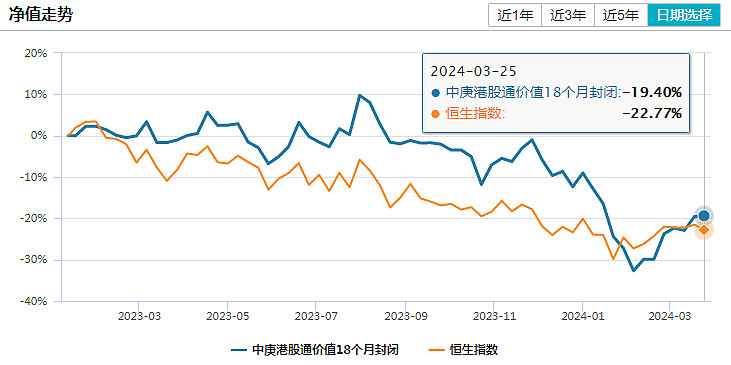

2023年初,中庚港股通价值18个月发行的时候,丘栋荣说:

“虽然我们全力以最快速度往前赶,但仍然必须要接受一个事实,恰恰这两个多月港股反弹很多很快,累积了不少风险,我们可能已经错过了左侧最佳布局时机。”

估计他没想到一年多后会是这样一个结局:

恒生指数跌了22.77%,再次跌破15000点,中庚港股通价值18个月则跌了19.4%。

看这只基金在港股上的表现,

1)初期还是蛮好的,一度涨了10%。截至2023年11月24日,基金虽然跌了1%,但相对恒生指数的超额收益仍有17%。

2)但之后就是一波大跌,把相对恒生指数的超额收益全部回吐了。

超额收益回吐主要是重仓股大跌,

2023年11月27日以来,中庚港股通价值18个月的TOP20重仓股中,有8只跌幅超过20%,还有3只跌幅超过15%。

而恒生指数,则因为能源、资源(原材料)、公用事业等价值板块的强势,只跌了6.18%。

丘栋荣相对恒指积累了将近一年的超额收益,一把败完...

免责声明:文章内容仅供参考,不构成投资建议

@蛋卷 @雪球创作者中心 @今日话题 #雪球星计划公募达人# #寻找热爱基金的你#

$创业板指(SZ399006)$ $恒生指数(HKHSI)$ $恒生科技指数(HKHSTECH)$