有小伙伴问:

价值基金还能买吗?

也是,过去2年是价值的天下,

鲍无可、杨鑫鑫、徐彦...一众价值风格的基金经理也都借此实现了规模和业绩的齐飞。

那涨了2年后,他们的基金还能买吗?

或者说,价值风格走到哪了呢?

01

风格切换

我们以中证800(沪深300+中证500)成分股为例,感受下市场风格的切换。

可以拆分成两个指数:

800成长,选取中证800成分股中成长属性最强的250只股票组成。

800价值,选取中证800成分股中价值属性最强的250只股票组成。

重点看绿线,

绿线往上走,意思是成长跑赢价值;

绿线往下走,意思是价值跑赢成长。

2016年之前,行情呈现出明显的“价值-成长”交替特征,“800成长/800价值”在“-0.11~0.05”之间波动。

2016年之后,虽然波动突破了2016年之前的区间,但也有明显的“价值-成长”交替特征:

1)先是2016-2018年的价值占优风格,“800成长/800价值”一路跌到“-0.26”;

2)然后是2019-2021年春节的成长股强势反攻,“800成长/800价值”一路涨到“0.25”;

3)再然后是价值崛起,“800成长/800价值”一路跌,在前几天跌到了“-0.23”。

如果把2018年底看成“价值占优”的极致,现在差不多又回到了那个位置。

02

估值

(1)800成长

先看整体估值,

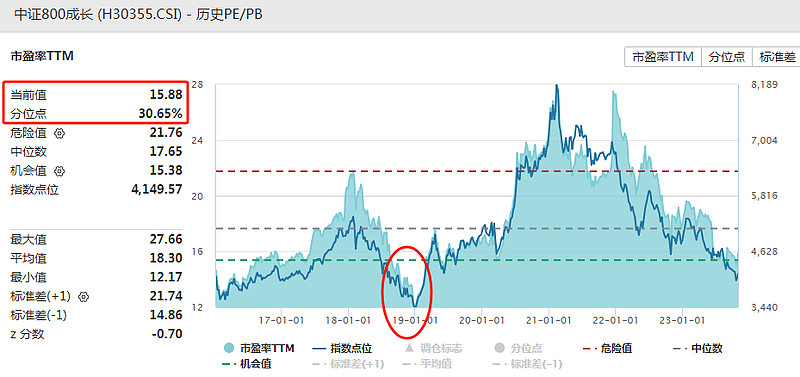

800成长现在的PE是15.88倍,PE百分位是30.65%,对应到历史行情上,大概相当于2018年6月的水平。

虽然成长风格相对价值已经弱到极点,但估值上,800成长离2018年最低点还有一段距离。

细分来看,

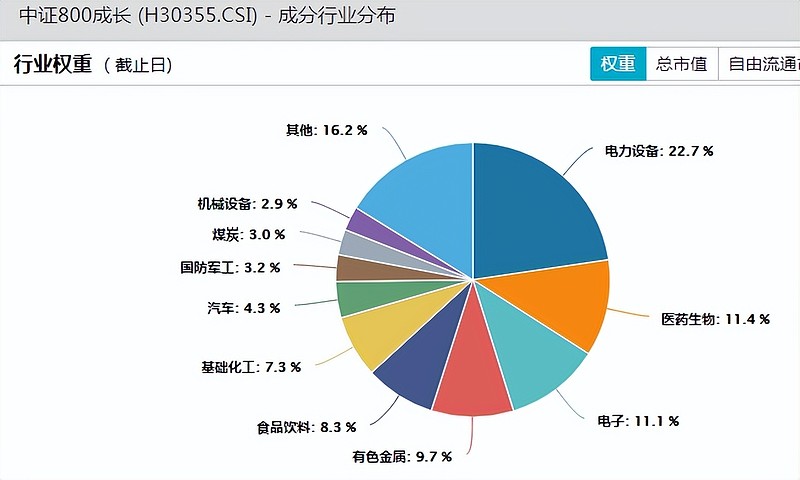

电力设备、医药、电子、有色金属、食品饮料、基础化工,6大行业占了800成长指数70.5%的权重。

我们重点比较这6大权重行业,

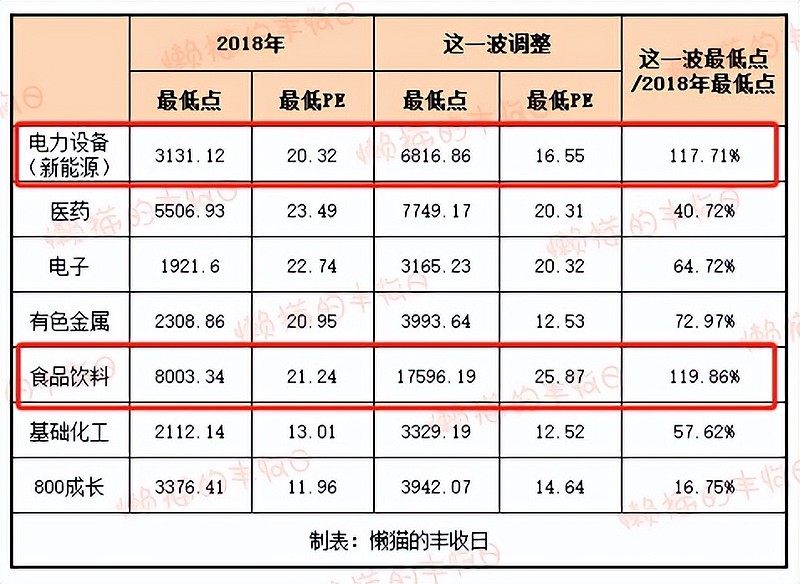

除食品饮料外,其他5个行业的PE在这一波中都跌破了2018年调整中的最低PE。

行情上,只有新能源、食品饮料这一波中的最低点相较2018年最低点还翻了一倍以上。

也就是说,

其他行业调整的七七八八了,但上一波成长行情中最亮眼的两颗星——食品饮料(白酒)、新能源似乎还存在着一些问题。

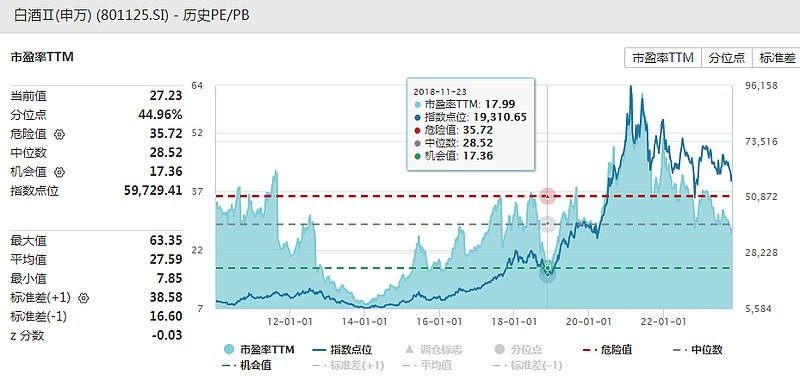

白酒的问题是,估值还没回调到位。

三季报中,谭丽是这么说的:

“食品饮料配置的少,主要是估值过高,未来随着股价回调,会寻找合适标的配置”。

看数据的话,2018年底白酒的PE跌到过18倍,现在是27倍。再往前翻,2014年白酒业绩失速时,PE到过8倍。

哪有什么YYDS,白酒的估值是建立在“高ROE、中高业绩增速”上的,未来如果条件不满足,不排除杀估值的可能...

新能源的问题则是,不知道机构会抛到什么时候。

前几天总结三季报的时候说过,

三季度,基金经理抛售最多的就是新能源,也因此造成了新能源异常丝滑的下跌。

进入10月,新能源又跌倒10月26日,基金经理的抛售潮还在继续,虽然新能源估值已经比2018年最低点低了80%,但这并不影响基金经理继续抛。

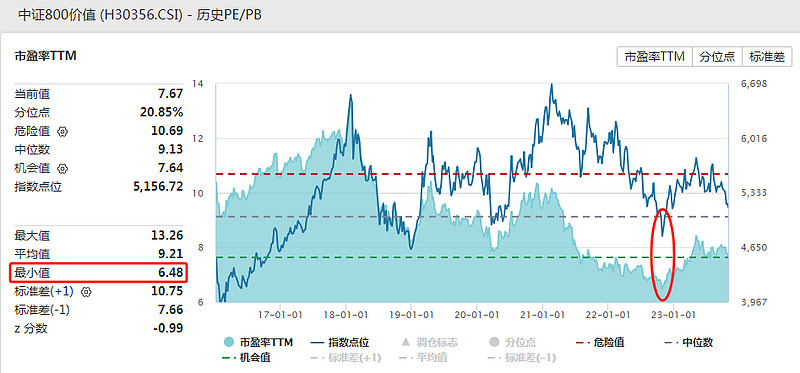

(2)800价值

价值指数的估值逻辑就顺得多。

整体估值上,800价值在去年10月份跌到过最低PE,6.48倍,比着2018年的最低PE(8.21倍)还低不少。

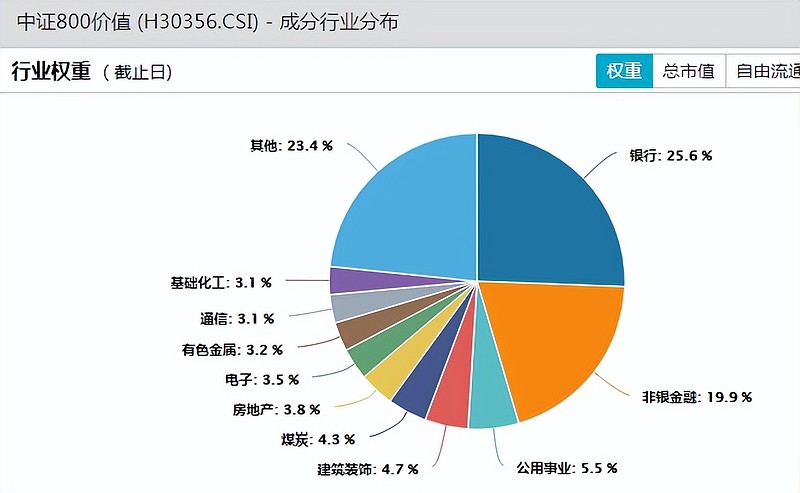

细分来看,银行、非银金融(券商+保险)、公用事业、建筑装饰、煤炭是前5大权重行业,特别是银行、非银金融占了将近一半的权重。

这几个行业展开来说的话,就是大家都实现了业绩正增长,800价值成分股总净利润因此从2.6万亿增加到3.6万亿。

但只有煤炭、公用事业等少数几个行业是涨,或者说涨幅较大。

体现在行情上就是,

因为行情上内部分化,价值指数基本是原地踏步的,这轮价值跑赢成长是以“成长大回调、价值原地踏步”实现的,而且因为业绩增长,800价值的估值还创了新低。

03

资金

另外就是资金了,

前几天总结过,

2007年、2020年的大牛市和外部资金借道公募入市有关,2015年的大牛市和两融大爆发有关。

除了估值、回撤幅度等基于历史数据得出的指标,行情涨跌还和资金有关。

当下,关注度最高的外部资金无疑是险资。

继降低权益投资风险因子,鼓励保险公司提高权益配置比例后,昨天,监管又发文,对国有商业保险公司净资产收益率实施三年长周期考核,鼓励险资入市是明牌。

那险资入市利好哪种风格呢?

价值。

看总持仓的话,金融地产、公用事业占了险资重仓市值的2/3。

看增量的话,在三季度公募基金加仓医药、食品饮料时,险资加仓较多的依然是金融、能源、公用事业等价值股。

险资如果真的能带来大量增量资金的话,对价值板块是更大利好~

04

总结

简单总结下:

(1)“800成长/800价值”的数值再次来到极端位置,当下成长相对价值的性价比和2018年底类似。当时出现了2019-2021年春节,持续2年多的成长风格强势崛起行情。

(2)和2016-2018年价值风格大幅跑赢成长,是因为涨的时候价值涨的多,跌的时候价值跌的少不同,这次价值大幅跑赢成长是“成长大回调、价值因为内部分化,行情上原地踏步”,而且因为业绩增长,800价值指数估值还更低了。

(3)险资偏好价值股,保险资金入市利好价值风格。

(4)总的来说,

从风格切换的角度来看,成长相对价值很有吸引力,如果押注美联储降息的话,成长更是首选。但价值板块,因为内部分化导致行情原地踏步,再加上业绩增长带来估值下降,风险其实也不大~

*免责声明:文章内容仅供参考,不构成投资建议。

@蛋卷 @雪球创作者中心 @今日话题 #雪球星计划公募达人# #寻找热爱基金的你#

$景顺长城能源基建(F260112)$ $大成睿享混合A(F008269)$ $工银创新动力股票(F000893)$