接着提取三季报中的重要数据,

有意外收获,

之前没想通的几个问题,在梳理数据的过程中算是有了点思路,

和小伙伴们汇报下~

(PS:一家之言,不一定对)

01

这波调整为啥这么难熬?

原因在于迟迟没有出清。

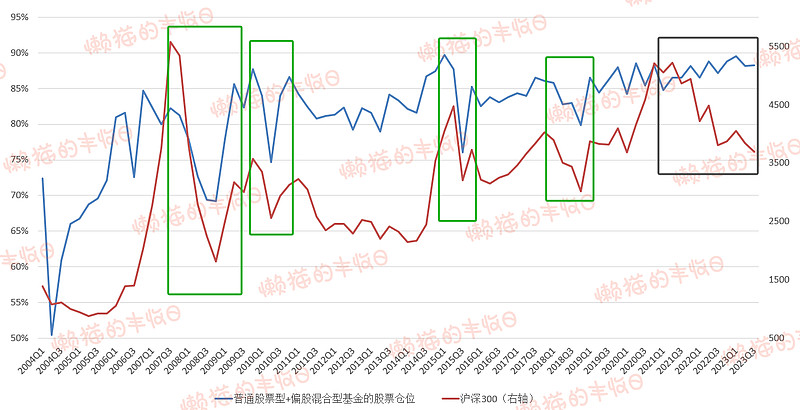

蓝线是普通股票型+偏股混合型基金的股票仓位;

红线是沪深300指数。

绿框圈出来的是之前的几次大跌行情,大跌之后通常伴随着大涨,也就是“V”型反转。

比如,2008年大跌后是2009年的大涨;

2010年上半年大跌后,下半年出现了一波大涨;

2015年6-8月大跌后,在9-12月也出现了一波大涨;

还有2018年,跌了将近一年,然后在2019年1-4月份也出现了一波大涨。

为什么能“V”起来呢?

看公募基金仓位(蓝线),

和行情一起“V”的还有基金仓位,下跌行情中,公募基金一路砍仓,之后的反弹中则是一路加仓。

这次有所不同,

看黑框圈出来的地方,

2021年下半年后,市场虽然出现了一波持续2年多的调整,但公募基金的仓位并没有降下来,一直在高位震荡。

也就是说,

和之前基金经理在下跌过程中一路减仓不同,这次,基金经理选择了死扛,行情出清速度要慢得多,已经持续了2年多...

02

基金赎回潮能持续多久?

基金经理死扛的结果就是大家都难受。

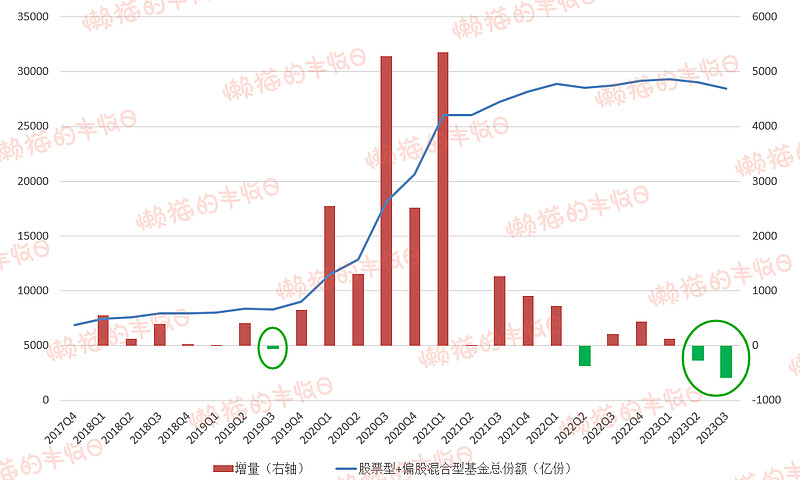

这不,今年2季度已经有基民熬不住选择了赎回,3季度赎回的份额有增无减。

看数据的话,

2季度,普通股票型+偏股混合型基金一共被赎回了269亿份,三季度赎回扩大到586亿份。

那你说,赎回潮能持续多久呢?

真不知道答案。

没看数据之前,我觉得赎回一阵子也就得了,看了数据后,我发现我幼稚了,上一次基金赎回潮(基金被连续大规模赎回)竟然持续3年,从2012年到2014年。

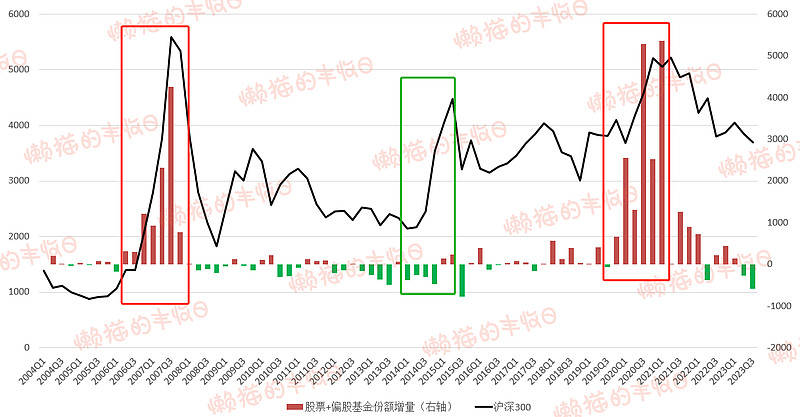

我们看数据,

2007年牛市中,公募基金也出现了一轮大爆发。

红柱是“普通股票型+偏股混合型基金”当季新增份额,从高度上来看,2007年的那轮公募大牛市不输2020年。

然后是牛市结束,熊市到来。2008年的熊市中,其实不止基金经理在砍仓,基民也在赎回,双重压力下,2008年跌得异常顺畅,从6124到1664只用了一年。

再对比下这一轮,基金经理死扛,基民还送了一年多子弹,直到今年2季度才开始赎回,所以理解为啥这么难出清了吧~

扯远了,说回赎回潮。

2007年牛市结束后,公募主动权益基金就陆陆续续被赎回了,但这期间行情涨跌波动还挺大的,也只是零零星星的赎回,基民还有期待。

然后熬到了2012-2014年,那真是死一般的沉寂,行情波澜不动,基民的耐心也被彻底耗尽,赎回潮爆发,基本上每个季度都是几百亿的赎回。

统计了下数据,2012-2014年一共被赎回了2958亿份,而2011年底普通股票型+偏股混合型的基金份额总共也才9937亿份,被赎回了30%。

所以,你说赎回潮会持续多久呢?真的不知道答案,可能要等基民信心恢复...

03

基金赎回潮的影响

关于影响,我们反过来思考。

1998年公募基金诞生后,A股经历了3次大牛市。

看红框圈出来的2次,2007年、2020年的大牛市都和场外资金借道公募基金入市有关,公募基金大发展。

2015年的大牛市和公募基金无关,但当时是外部资金直接下场买股票,两融余额大爆发。

也就是说,

A股的3次大牛市都和场外资金大规模入市有关。

基金赎回潮持续下去的话,期待中的大牛市恐怕就...

当然,公募基金只是场外资金借道入市的途径之一,不排除借道其他途径入市的可能。

04

总结

简单总结下,

(1)这波下跌为什么那么难熬呢?

基金经理死扛,不降仓位,基民还持续送子弹,2021年下半年行情就开始回调了,但直到今年二季度才出现像样的基金赎回潮。

(2)借鉴之前经验,基金赎回潮出现的原因是基民受伤了,对公募基金不再信任,在基民信心重新恢复之前,或者说基金赚钱效应重新出现之前,恐怕很难有资金净流入。

(3)赎回潮对行情有什么影响呢?

反过来思考,2007、2020年牛市和外部资金借道公募基金入市有关,2015年的牛市是外部资金借道两融直接入市,如果没有增量资金入市,对大牛市的期待似乎就不应该那么高。

总的来说,

从筹码(资金)的角度来理解市场的话,虽然行情跌了很久、也跌了很深,甚至可以说,不管时间还是空间上都调整到位了,但期待一场轰轰烈烈大牛市的话,还需要回答另一个问题:增量资金从何处来?

以上是梳理三季度数据中的一些新想法,

不过,我们看2012-2014年,虽然行情没起来,但也没再跌下去,市场是有“底”的。

所担心的是后续走“V”,还是走“W”,前路茫茫,不同视角,得出的结论也不同...

再另外,

就当前来说,对市场影响更大的明显是美债利率,这也是一个充满各种可能性的因素。

虽然位置上很低了,但对行情还是要多一些谨慎,对市场也还是要充满敬畏,卖房炒股、满仓满融之类的太过激进的行为就不要有了吧~

*免责声明:文章内容仅供参考,不构成投资建议。

@蛋卷 @雪球创作者中心 @今日话题 #雪球星计划公募达人# #寻找热爱基金的你#

$中概互联ETF(SZ159605)$ $沪深300ETF(SH510300)$ $创业板ETF(SZ159915)$