美股和印度已经聊了,

有小伙伴要求再加个越南,

安排!!

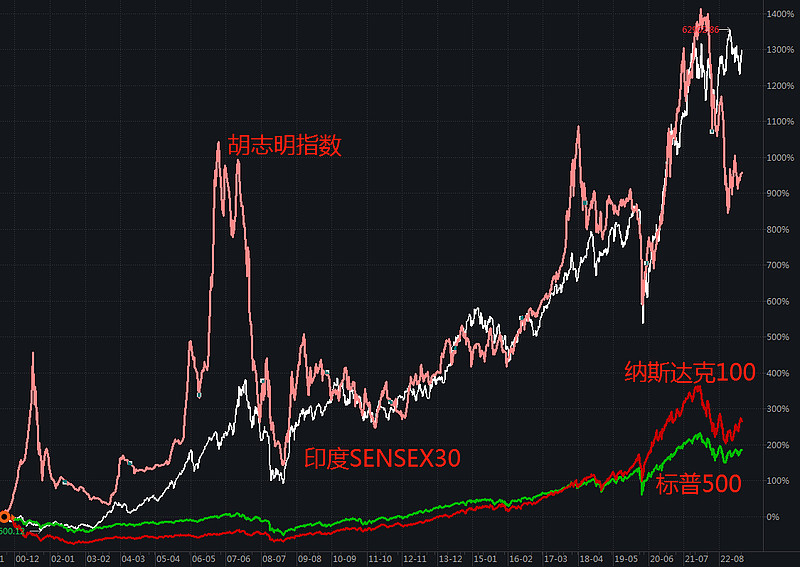

先看收益,

越南股市表现其实不比印度股市差,都能吊打标普500和纳斯达克100。

不过,肉眼可见,越南股市的波动要比印度股市更大些(原因我们后面说)。

看具体数据的话,

2000年7月28日,胡志明指数有数据以来,

印度SENSEX30指数的年化收益是12.45%,最大回撤是60.91%,年化波动率是21.17%。

胡志明指数,年化收益是11.41%,最大回撤是79.88%,年化波动率是27.41%。

标普500和纳斯达克100的年化收益在5%左右,纳斯达克指数因为经历了互联网泡沫,最大回撤是80.37%,但年化波动率是23.78%,波动还是胡志明指数更大一些。

01

越南经济

先从几个经济数据来了解下越南:

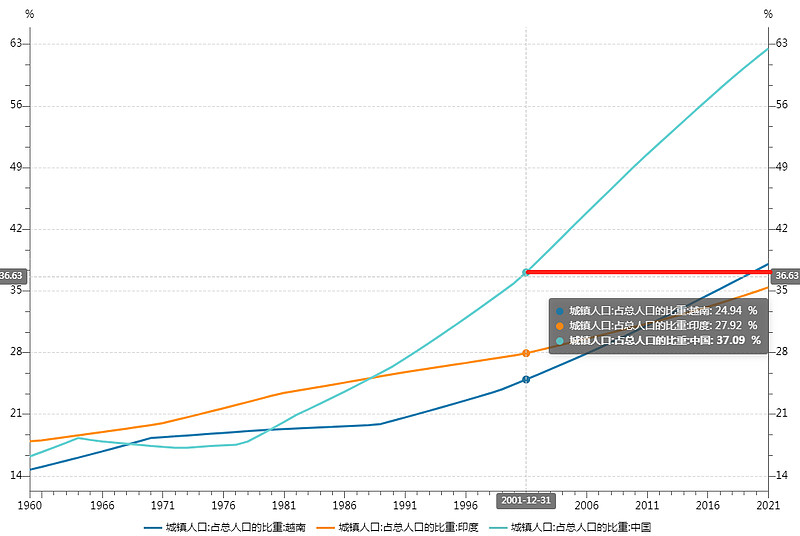

(1)城镇化率

2021年底,越南的城镇化率是38.05%,印度是35.39%。

和中国作对比的话,越南城镇化率约相当于中国2001年的水平,所以才有了那句话“现在的越南相当于20年前的中国”。

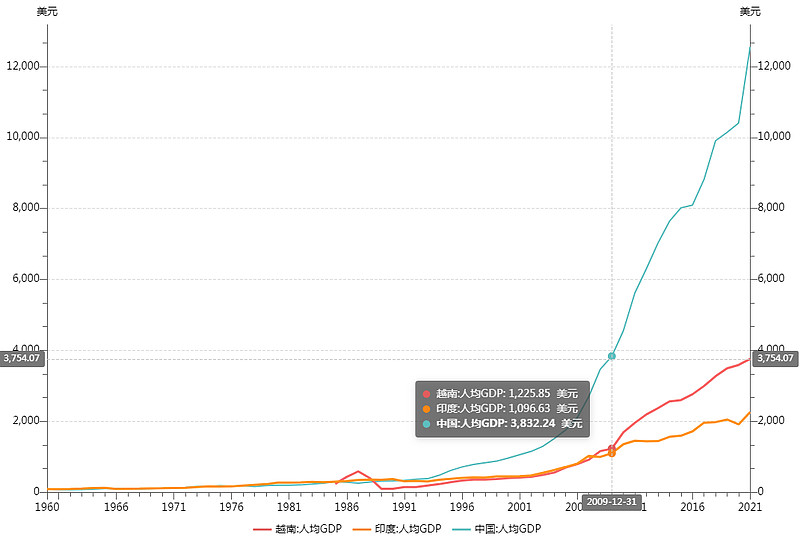

(2)人均GDP

2021年底,越南人均GDP是3756美元,印度是2257美元。

和中国作对比的话,越南人均GDP约相当于中国2008年的水平。

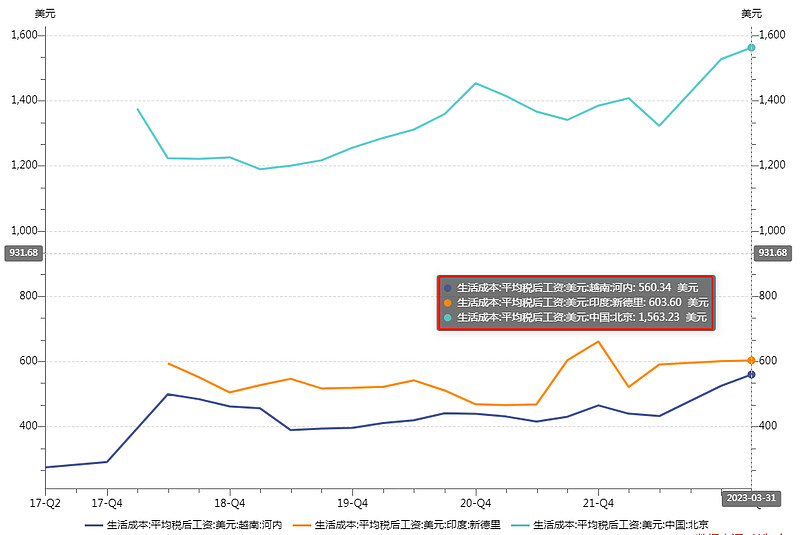

(3)收入

我们对比首都城市的收入,

今年一季度,河内(越南首都)的平均税后工资是560美元,新德里(印度首都)是604美元,北京是1563美元。

河内税后平均工资约相当于北京的36%。

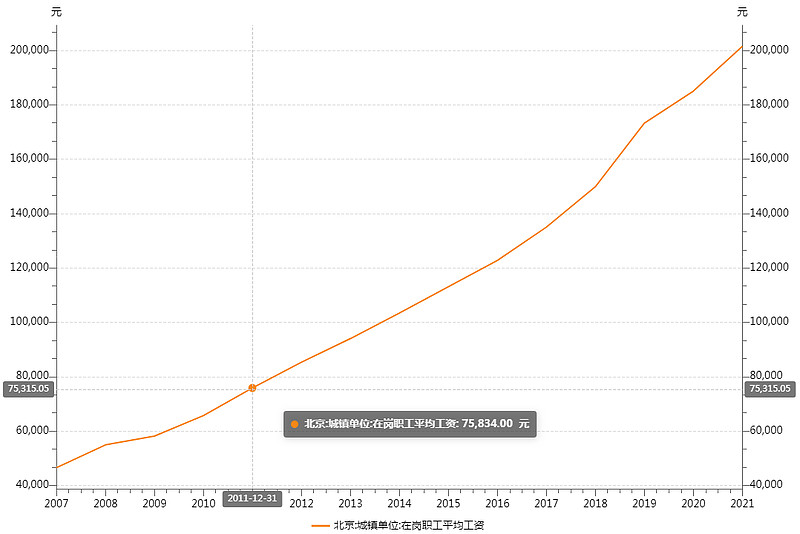

懒猫找了北京城镇非私营单位在岗职工的平均工资,2021年是201504元。

毛估估,201504 * 36% = 72541(元)

越南的工资收入相当于中国2011年前后的水平。

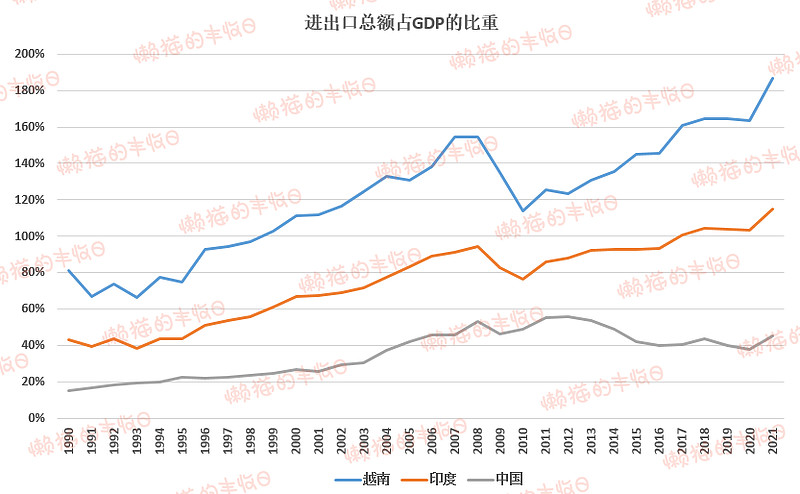

(4)对外贸易依赖度

这里我们用“进出口总额/GDP”来衡量。

越南:进出口总额 / GDP =186%

印度:进出口总额 / GDP =115%

中国:进出口总额 / GDP =45%

至此,我们可以对越南的经济有个初步的认识:

1)从城镇化率、人均GDP、收入的角度来说,越南大概相当于十几年前的中国。

2)不过越南体量小,这几年的快速发展又严重依赖外资,是一个外贸导向型的经济体。

02

越南股市

接下来说说越南股市的基本情况:

(1)行业分布

我们以天弘越南市场(一只投向越南股市的基金)的持仓为例,

金融、地产两家独大,合计占了67%的权重。

剩下的,消费占了14%的权重,材料、工业占了将近10%的权重。

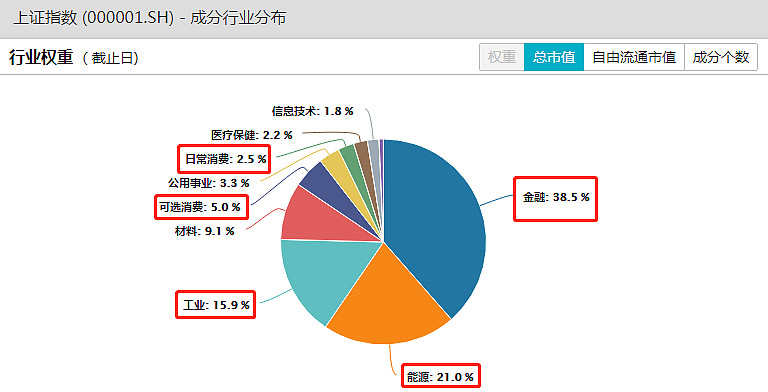

这个结构和十几年前的A股其实蛮像的,

当时,A股是金融、能源两家独大,合计占了60%的权重。

以制造企业为主的工业、材料紧随其后,占了15.9%的权重。

消费、医药、科技的权重不高,分别是7.5%、2.2%、1.8%。

同时,这个结构也反映出了中越两国经济结构的差别,

中国的经济体量更大,行业也更全,十几年前医药、科技占比虽然不高,但基础已经有了。

越南,一方面经济体量小,另一方面起步也较晚,对外资也较为依赖,科技、医药的底子并不扎实。

所以,

虽然说“现在的越南相当于20年前的中国”,但估计越南股市在制造、消费方向成长的会更快一些,在医药、科技方向可能会成长的慢一些,未来可能形成金融、地产、制造、消费四足鼎立的局面。

(2)市场生态

这里说的主要是市场的参与者,

外资对越南股市的介入其实挺深的,公开数据显示,越南股市的外资持股比例已经超过20%,而A股只有5%左右。

当然,外资对印度股市的介入更深,持股比例达到了40%左右。

交易量方面,越南和A股都是散户为主,贡献了90%左右的交易量。

印度股市则相对成熟一些,散户交易量占比只有一半左右,这也就不难理解为什么越南股市的波动会比印度股市大了。

03

指数&基金

嘉实财富曾科普过越南交易所的情况,

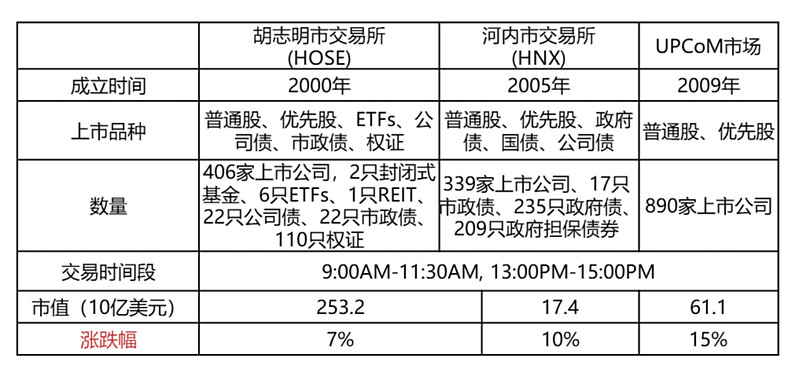

越南有两间交易所:

胡志明交易所,上市的主要是大型蓝筹股。截至2022年1月,胡志明市交易所有406家上市公司,总市值是2532亿美元。

河内交易所,上市的主要是中小企业。截至2022年1月,河内交易所有339家上市公司,总市值是174亿美元。

另外,河内交易所还设立了UPCoM(未上市公众公司)市场,为未上市的中小企业提供融资服务。

作类比的话,胡志明交易所类似国内的上交所,河内交易所类似深交所,UPCoM市场类似北交所。

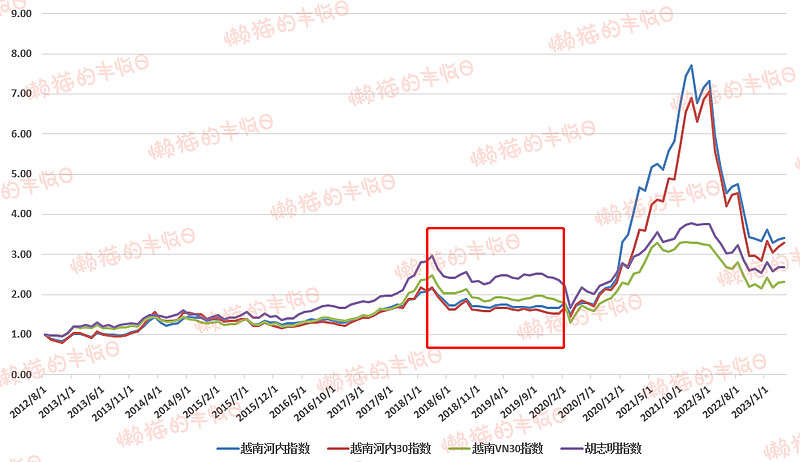

所以,越南的股票指数主要是这几个:

胡志明指数:包括胡志明交易所上市的所有股票,类似国内的上证指数。

越南VN30指数:从胡志明交易所上市股票中选取市值最大、流动性最好的30只组成,类似国内的上证50指数。

越南河内指数(越南HNX指数):包括河内交易所上市的所有股票。

越南河内30指数(越南HNX30指数):从河内交易所上市股票中选取市值最大、流动性最好的30只组成。

比较4个指数的走势,

2020年之前,是代表大蓝筹的胡志明指数和越南VN30指数表现还有些。

但在疫情后的大放水中,代表小盘的越南河内指数和越南河内30指数快速崛起,完成了对大盘蓝筹指数的反超。

所以,算总收益的话,是代表小盘的河内指数更高一些,但稳定性还是代表大盘蓝筹的胡志明指数高一些。

也因此,国内唯一一只投向越南市场的基金——天弘越南市场就选了“越南VN30指数”作为业绩基准。

看走势的话,基金拟合度还是挺高的,2020年1月成立以来和指数跑了个不相上下。

费率方面,天弘越南市场的管理费是1.2%,托管费是0.3%,合计1.5%/年。

申购费是0.1%,买A类分的时候一次性收取。买C类份额的话,没有申购费,但每年有0.25%的销售服务费。

04

估值

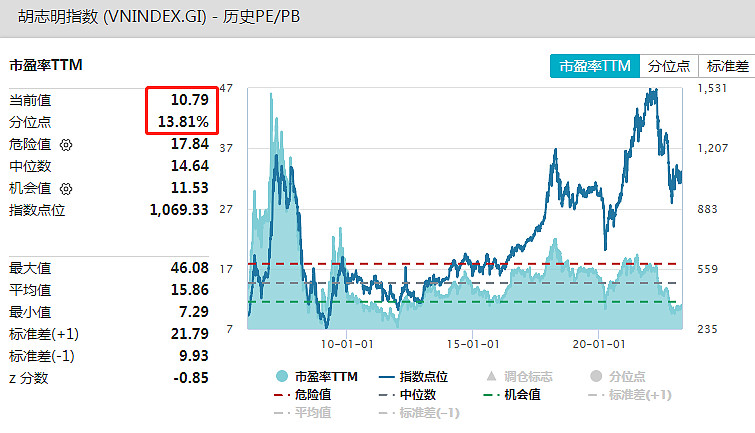

Wind看不到越南VN30指数的估值,所以我们用胡志明指数的估值替代。

PE方面,

因为成分股以金融地产为主,胡志明指数的PE并不是特别高,10.79倍。

看PE百分位的话,是13.81%,只比2009、2011年两次大的底部位置高。

回撤上,

2008年,胡志明指数的最大回撤是78.84%;

2018-2020年,最大回撤是45.26%;

2022年以来,最大回撤是40.34%。

单看数据,越南股市回调的已经比较充分,但离2018-2020年的最大回撤还有一丢丢距离,不排除再跌一跌的可能。

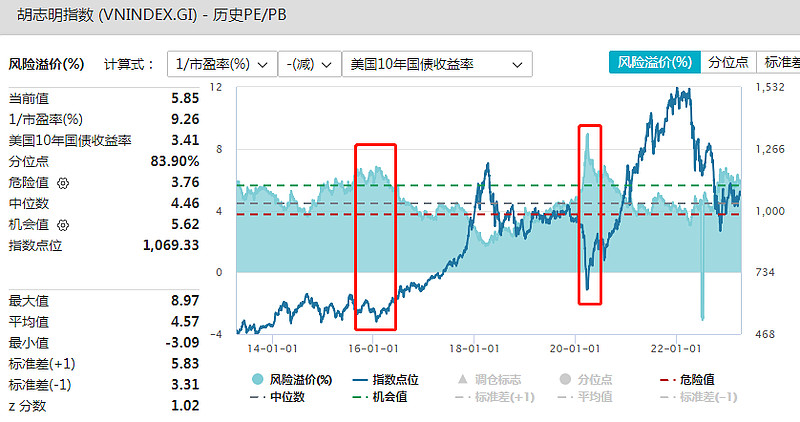

风险溢价率上,

越南是外贸导向型经济,越南股市外资持股比例也较高,所以我们看越南股市相对美国十年期国债的风险溢价率。

胡志明指数相对于十年期美债的风险溢价率是5.85%,不仅高于平均值4.57%,也高于机会值5.62%。

而且回顾历史,机会值上方对应的通常是越南股市的底部区域,从这个角度来说,越南股市已经跌出性价比。

当然,这只是从估值角度得出的结论而已。熊市不言底,何时上涨,会不会再跌一跌,这些都很难说,也要引起足够的警惕~~

*免责声明:文章内容仅供参考,不构成投资建议。

@蛋卷 @雪球创作者中心 @今日话题 #雪球星计划公募达人# #寻找热爱基金的你#

$天弘越南市场股票A(F008763)$ $天弘越南市场股票C(F008764)$