张坤、刘彦春、丘栋荣、袁芳...

不少明星基金经理都发了年报。

懒猫也看了一些,观点分歧有点严重。

有乐观的,

比如刘彦春、李晓星提出“2022年要聚焦核心资产”。

重仓科技的李晓星甚至在去年4季度就开始买白酒了。

也有不那么乐观的,

中邮基金的国晓雯直接指出,现在买核心资产,年化预期收益率低于10%。

连长期重仓医药、白酒的焦巍也做出了自己的选择,试水半导体和军工。

具体观点如何,我们一起来看看。

01

张坤

先说“一哥”坤坤,

他的业绩有点惨。

去年,管理的4只基金都是负收益。

今年,依旧是负收益,除了易方达亚洲精选,其他三只亏的还更多了。

年报中,张坤主要科普了“自由现金流”。

所谓自由现金流,就是企业满足扩大再生产后还剩余的现金。这部分现金不影响企业经营,理论上可以全部分给股东。

然后把自由现金流贴现,就得到了企业的真实价值。这个过程和把债券未来的利息收入贴现到现在,得出债券的真实价值是一样的。

所以,张坤说:“企业的价值是其生命周期内所有自由现金流的折现”,

“在研究公司时,自由现金流始终是我们最关注的财务指标之一”。

持仓上,

张坤新进入了泡泡玛特(潮玩)、分众传媒(广告)、东方财富(财富管理)。

美团虽然减了不少,但仍是第11大重仓股,仓位是4.52%。

懒猫点评:

说实话,坤坤的年报没有以前惊喜了,持仓也没有透露太多信息。关注点在新进入的那几只股票上,特别是泡泡玛特,未来会不会加仓,拭目以待。

02

丘栋荣

丘栋荣的表现就比较好了。

2021年,因为小盘股崛起,丘栋荣管的几只基金收益都在30%以上。

今年,把握住了银行和煤炭的机会,中庚品质一年持有和中庚价值领航依然是正收益,同类排名也都是前10。

年报中,丘栋荣说,当前市场主要还是结构性机会。

一些传统行业和领域的估值水平处于历史百分位的10%以下,但以大盘成长股为核心的赛道股,虽然调整了1年,但估值百分位仍然在90%以上。

后续,他会关注金融地产、能源资产等价值股,以及中小盘里面的价值股和成长股。

还有港股和部分互联网股。

持仓上,一个比较明显的变化是丘栋荣买了快手。

懒猫点评:

之前,懒猫写过,丘栋荣2022年大概率加仓了港股,甚至可能买了互联网,戳这里回看。

没想到去年4季度就开始买快手了,期待丘栋荣的一季报,看他到底都加仓了哪些港股,还有就是有没有买腾讯。

03

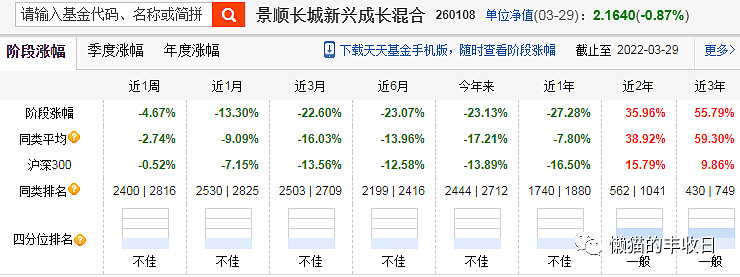

刘彦春

去年以来,刘彦春就有点水逆。

2021年,他管的景顺长城新兴成长跌了9.85%,同类排名50%左右。

今年以来,基金又跌了23.13%,同类排名后10%。

虽然跌了不少,但年报中刘彦春却很乐观。

他说,短期景气波动阶段性影响投资者风险偏好,对公司内在价值影响实际上微乎其微。

2022年大概率是新冠疫情结束的开始,我国经济增速已经在潜在增速之下,未来经济复苏是大概率事件,下行周期有望迎来拐点,众多行业也将迎来景气反转。

而那些短期逆风的优秀公司已经极具投资价值,随着景气好转有望在2022年迎来良好表现。

持仓上,刘彦春基本是满仓消费、医药领域的白马股了。

懒猫点评:

提示下风险吧,也有基金经理也说了,核心资产估值高,现在买入潜在预期收益率并不高。不否定核心资产的投资机会,但性价比也要看看。

04

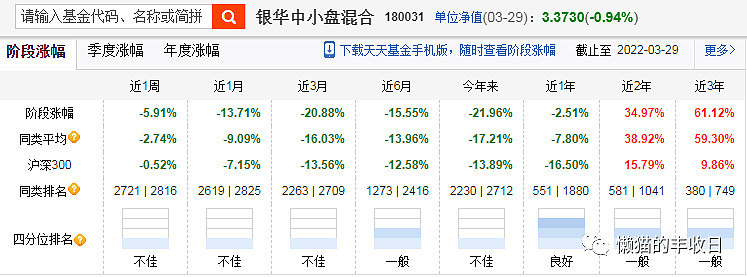

李晓星

李晓星去年的业绩还不错,

银华中小盘,去年涨了8.46%,同类排名前25%。

今年就比较惨了,跌了21.96%,同类排名后20%。

年报中,李晓星洋洋洒洒写了5页纸,5000字左右,主要表达了这几个观点:

(1)对于核心资产来说,2021年是消化估值的一年。不到一年的时间,核心资产的关注度就从趋之若鹜变成了门可罗雀。

但是这些标的所处的行业仍然有增长空间,自己也是行业中的佼佼者,重点是看当前的估值是否和中长期业绩增速相匹配。

(2)看好港股。

因为资金属性和交易环境的不同,港股相对于 A 股的折价会长期存在,短时间内期许 A/H 差价的迅速抹平都是不现实的。

但抛开一直存在的差价不谈,只看现在港股的估值水平,相对于港股自身的历史水平也降到了低点,当下也不应该是再拿着放大镜找缺点的时候,他对于港股2022年提供一个合理的收益预期是有信心的。

(3)2022年聚焦核心资产。

站在2 - 3年的角度看,新冠逐步流感化是大概率事件,经济也将逐步复苏,市场流动性也会回归正常。

根据他的经验,在经济上行、流动性下行的大背景下,持有核心资产往往能获得超额收益。

而且,他近期的调研发现,过去1年,龙头公司在行业内的领先优势不仅没有减少,反而是加大的,很多优质公司的估值相对于行业内其他公司来说已经比较便宜,2022年他会聚焦核心资产。

(4)光伏、风电、电网设备、储能和电动车仍将有大量投资机会,但这 5 个细分方向的投资机会在 2021 年已经被较为充分的挖掘了,甚至有些是股价走在基本面前面,这增加了 2022 年的投资难度,2022 年要在产业链环节选择上和个股挖掘上多着力些。

(4)看好高端白酒、次高端白酒,以及医药领域的CXO板块,去年4季度已经加仓了白酒,2022年还会加仓CXO。

(5)金融行业,看好零售银行和经济发达区域的城商行;券商,看好财富管理方向;保险,估值虽低,但基本面还没有修复,需要持续关注。

持仓上,

去年4季度,酒鬼酒、舍得酒业、今世缘等已经出现在李晓星第11 - 20大重仓股上。

懒猫点评:

李晓星说了很多,也说的很全,观点也鲜明,加分。不过,主要方向基本都被他说了,选哪个方向就要小伙伴们自己做主了。

05

刘格菘

刘格菘的业绩也不是特别好。

代表基金广发双擎升级,去年涨了4.41%,同类排名30%左右。

今年以来则跌了17.15%,同类排名50%左右。

年报中,刘格菘主要传递了2个观点:

(1)2022年,市场风格分化的局面可能会延续。

资产的潜在收益率取决于业绩增速、增速的可持续性,以及市场愿意给的估值水平。

在可持续增长的商业模式下,只要资产的增速持续超出预期,市场就愿意给到更高的估值水平。

当下,中国经济新旧动能转换,不同资产处于不同的景气阶段,因此资产之间的分化表现是大概率事件。

(2)坚守“全球比较优势制造业”方向。

他对“全球比较优势制造业”方向资产的成长持续性、盈利增速预期依然乐观,因为这些公司的“护城河”在变宽,未来也会出现世界级的公司,投资机会较大。

“全球比较优势制造业”方向主要包括:主要指这几个行业:光伏、动力电池、储能、面板、化工新材料、汽车及汽车零部件、高端装备等行业。

懒猫点评:

刘格菘还是看好高景气度的方向,这点和李晓星比较像。但现在高景气度方向都不便宜。如李晓星所说,部分细分领域已经被过分挖掘,股价走在了基本面前面,投资难度其实挺大的。

06

国晓雯

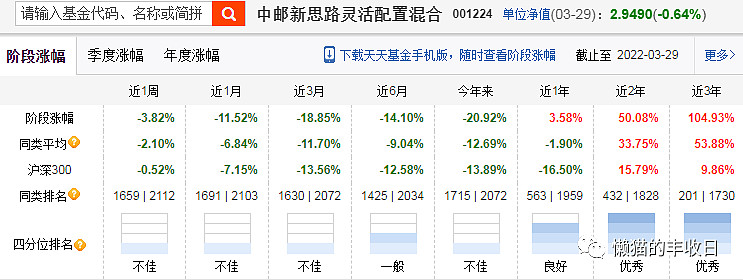

国晓雯是轮动风格选手。

2021年,她管的中邮新思路涨了20.8%,同类排名前17%。

今年业绩比较差,跌了20.92%,同类后20%。

年报中,国晓雯总结了2021年的操作,也谈了对2021年的看法。

要点如下:

(1)食品饮料和医药股的大部分标的属于稳定增长类品种,无论是从PE还是DCF估值的角度来说,未来这些标的的年化预期收益率都很低(低于10%),且在未来利率中枢抬升的宏观背景下,这类品种的估值收受的冲击将更大。

(2)剔除金融股,她预估2021年全部上市公司业绩增速约是30%以上,但2022年,这一增速会降到4%。增速下滑会压制市场表现,投资者要降低2022年的预期收益率。

(3)2022年,新能源行业景气度还是会比较高,看好,但内部分化会非常明显。

(4)如餐饮、旅游、演艺、酒店、民航、超市百货等疫情受损行业也是关注的重点方向。

懒猫点评:

比较重要的是这2个:投资核心资产的年化预期收益率低于10%,2022年上市公司业绩增速大跳水。

07

焦巍

因为重仓白酒和医药,焦巍管的银华富裕主题表现并不好。

2020年,跌了4.06%,同类排名45%左右。

2021年,又跌了22.89%,同类排名后10%左右。

年报中,焦巍说,当下的市场要面临3个现实:

现实一:对商业模式的质疑。

随着政策转向共同富裕,教育、互联网等传统意义上的“好商业模式”都受到了质疑,

医药也没躲过,医保开支预算和集采造成了创新药行业的杀估值,过去一段时间医药行业表现比较差,这也是他2021年业绩不好的主要原因。

现实二:疫情反复对消费者收入和行为带来的预期变化。

2020年,疫情控制住后,消费出现了一波报复性反弹,那时大家对未来还比较乐观。

但现在,疫情反复,消费者收入受到影响,对未来也没那么乐观了,即使疫情控制住,也不能对消费报复性反弹抱太大希望。

现实三:市场风格的改变。

消费和医药经过2年上涨、5年占优,估值已经有所偏高,市场风格的切换对这两个行业不利。特别是医药,还会受到政策的影响,

虽然存在这3个现实,但焦巍更愿意相信常识,

白酒还是政府的主要税源,中国也需要生物医药行业的进步和领先地位。

他对这2个行业并不悲观。

至于高估值,他有些担心。

市场终将回到均衡,高估值的消费和医药也会在某种因素的作用下均值回归。

焦巍的做法是,尽量选择那些不会被破坏的行业,同时扩展自己的能力圈,已经小仓位布局了军工和半导体。

第11 - 20大重仓股都是军工、半导体相关个股。

懒猫点评:

挺意外的,重仓白酒、医药的焦巍竟然开始布局半导体、军工了,不过分散点也没坏处。

08

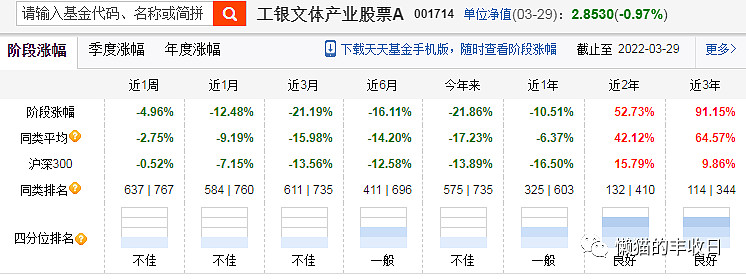

袁芳

袁芳的代表基金是工银文体产业,

去年涨了10.34%,同类前1/3。

今年则跌了21.86%,同类后50%了。

年报中,袁芳对2022年也不是太乐观。

她说,

2021年,新能源表现优异,一是业绩超预期,二是流动性还比较宽松。

进入2022年,流动性就没有那么宽松了,高景气股票一旦业绩不及预期,很可能面临估值和业绩的双杀。

2022年,选个股比选行业更重要。

懒猫点评:

袁芳也买了不少核心资产,但看得出她对核心资产的高估值还是比较担心的,等一季报公布,看她怎么选吧!

09

李永兴

李永兴是市场上比较稀缺的“自上而下”的基金经理。

年报中,他对当前市场的下跌做出了解释。

2022年,宏观经济面临下滑风险,为了对冲,国家大概率会出台稳增长的措施。

在经济出现大幅下滑迹象到宏观调控政策出现实质性放松之前,股票市场通常都会出现下跌;但是一旦宏观调控政策出现实质性放松,股票市场也会迎来投资机会。

因此,A股市场一季度存在下跌风险,为了避险,他的仓位主要集中在政策放松行业和低估值高股息的行业。

未来,一旦宏观政策出现实质性放松,他会及时作出调整。

懒猫点评:

说出了市场的主要矛盾,美联储收紧货币政策,国内能宽松到什么程度,不得而知,市场下跌可能就是出于这个担心吧!

10

傅鹏博

年报中,傅鹏博没提供太多有价值的信息,依旧是聚焦于TMT、化工、建材、光伏、新能源等景气度较高的板块。

持仓也比较稳定,

第11 - 20大重仓股中,主要是增持了新宙邦(电解液)、思摩尔国际(电子烟)、天融信(网络安全)、广和通(无线通讯模块)、巨星科技(五金)、海吉亚医疗(肿瘤医疗)

不过,睿远最近参加了一家上市公司的定增,暴露出了基金最新规模。

据此计算,

截至3月28日,睿远成长价值的规模是278亿元,睿远均衡价值的规模是140亿。

去年年底数据,

睿远成长价值规模是366亿元,缩水了24%。

睿远均衡价值的规模是169亿元。,缩水了17%。

而截至3月28日,两只基金分别跌了25.7%、20.7%。

这么算来,两只基金还是小幅净流入,一季度的大跌并没有引起基民的恐慌性赎回。

懒猫点评:

傅鹏博、赵枫都是顶流基金经理,他们稳住了,其他顶流大概率也能稳住。不过一季度跌了不少,管理规模应该会缩水很多。

*免责声明:文章内容仅供参考,不构成投资建议。

@蛋卷 @雪球创作者中心 @今日话题 #雪球星计划公募达人# #寻找热爱基金的你#

$工银文体产业股票(F001714)$ $易方达蓝筹精选混合(F005827)$ $景顺长城新兴成长(F260108)$