不少小伙伴后台问懒猫:

“医药跌惨了,扛不住了,怎么办?”

更早之前,懒猫还碰到过,

“白酒跌惨了,要割肉吗?”

“新能源扛不住了,咋办?”

咋办?

没法给一个准确答案。

短期市场不可预测,死扛吧,还可能继续跌。割肉吧,可能就反弹了。

碰到这种情况,正确的选择可能就是“仓位不重,且看好这个行业/基金经理,那不妨拿着”。

另外,就是准备工作要做足,提前了解下市场的长趋势。

市场有哪些长趋势呢?

简单点说,就是大盘风格、小盘风格、成长风格、价值风格。

01大盘风格、小盘风格小伙伴应该有印象,

懒猫之前写过一篇中证500的文章,介绍的就是大盘风格与小盘风格。戳这里回看。

大盘股,可以用沪深300指数表示。

小盘股,可以用中证500或中证1000指数表示。(两者差别不大)

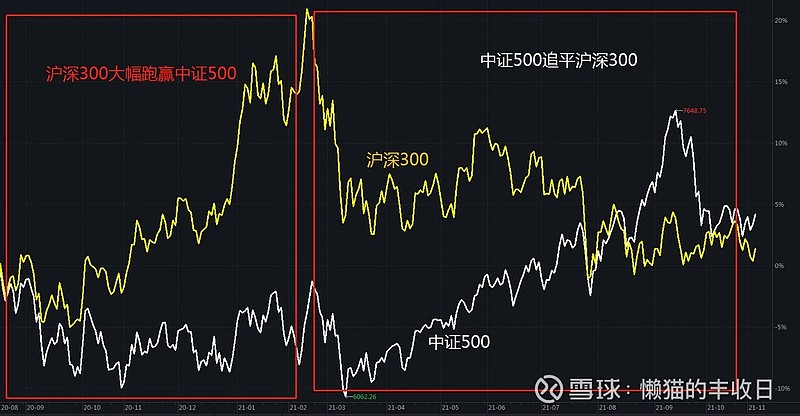

去年下半年到今年春节前,是大盘风格占优,沪深300大幅跑赢中证500。

春节后,中证500发力,沪深300持续回调,中证500把沪深300追平了,又变成了小盘风格占优。

过去1年多的行情,其实就是大盘股与小盘股的“分化——修复”行情。

如果对大盘、小盘的风格切换有了解的话,春节前后,估计不少人会放弃大盘股,转而买小盘股。

02成长风格、价值风格大盘、小盘,是按市值大小区分的。市值大就是大盘股,市值小就是小盘股。

其实股票还可以按业绩增速、盈利能力、估值水平、股息率等指标分为成长股和价值股。

成长股,要的是速度,看中营收增速、业绩增速、ROE等指标。

这是国证成长指数的重仓股,

成长速度快的宁组合和ROE高的茅指数都在里面了。

价值股,要的是安全,看中股息率、净资产、估值(PE、PB)等指标。

这是国证价值指数的重仓股,

主要是高分红的银行、地产...

这是过去几年,价值股与成长股的走势对比(红线表示国证成长指数,白线表示国证价值指数),

大致可以分为这么几段:

2017年之前,价值股和成长股还是共同进退的,你涨我也涨,你跌我也跌,涨跌幅度也差不多。

2017年,行情开始分化了,价值股大幅跑赢成长股。

2019年和2020年上半年,成长股完成了对价值股的复仇,把失地全部追回来了。

2020年下半年,特别是春节前,成长股则走出了“强者恒强”的走势,把价值股甩在身后。

注意,

从2017年到2020年,虽然成长、价值你追我赶,但总体还是往一个方向运动的。你涨我也涨,你跌我也跌,只不过涨幅、跌幅不同罢了。

但今年春节后,情况就变了。

把春节后的行情放大给小伙伴们看下,(红线表示国证成长指数,白线表示国证价值指数),

成长股上涨的时候,价值股就跌。价值股上涨的时候,就换成长股跌。

成长和价值的分化进一步加剧。

总结一下,

2017年以来的行情,也可以看做是成长股与价值股的“分化——修复——再分化”行情。

当前这个时点,明显是成长的位置比较高。

虽然不确定价值何时会回归,但在成长和价值分化加剧,且成长处于高位的背景下,早早的躲到价值的坑中避避险总是一个不错的选择。

03成长VS价值,谁更强?可能有些小伙伴对价值风格有“阴影”,

过去几年,“深度价值”风格的曹名长挨了不少骂,

“大蓝筹”也被亲切的称为“大烂臭”。

说“价值”是过街老鼠,一点也不为过。

但看更长时间的历史,还真不是这样。

懒猫统计了2005年以来,成长股和价值股的表现:

几个结论:

1)2005年以来,成长股是跑赢价值股的。国证成长指数涨了609.5%,国证价值指数就涨了504.4%。

2)但单看成长价值分化之前的12年(2005-2016年),价值股却是跑赢成长股的。期间,国证价值指数涨了423%,国证成长指数涨了352.3%。

3)2017年,价值股更是大幅跑赢成长股。当年,国证价值指数涨了20.6%,国证成长指数涨了6.8%。

4)2019年之后,价值股就不行了。国证价值指数只涨了22.3%,而国证成长指数却涨了122.3%。

价值股并没有那么烂,相当长的一段时间内,价值一直都压着成长,只不过这几年才被翻盘而已。

三十年河东、三十年河西。以前是价值压成长,现在是成长压价值,未来,不排除价值再压成长的可能。

今年,小盘股对大盘股的逆袭就是一个很好的例子。

但是,也要认识到价值、成长的“分化-修复”的行情都是以年为单位的,

长期趋势,不预测短期拐点。

04价值风格的基金经理最后,还要纠正一个误区。

价值和成长是按照“业绩增速、盈利能力、估值水平、股息率”等指标划分的,

而不是按照行业。

这是今年的成长风格权重,

消费(食品饮料)、新能源(电气设备)、医药、科技占了61.3%的权重。

2017年可不是这样的,

当年的成长股主要集中在非银金融(券商、保险)、科技、家电、医药等行业。

成长和价值只是风格,并不是说某个股票现在是成长股,未来就还是成长股。

现在的成长股,未来可能变成价值股。

现在的价值股,未来也有可能找到新的增长点,重新变回成长股。

所以,真看好价值风格的话,最优的选择是选那些价值风格的基金经理,让基金经理替我们去判断哪些股票是价值风格股票。

PS:价值指数一直是大金融一家独大(2017年,大金融(银行、券商、保险)占了40.6%的权重,现在还占39.6%的权重),从这个角度来说看好价值风格,买大金融也无可厚非。

哪些基金经理是价值风格呢?

名气最大的就是“曹名长”、“丘栋荣”、“鲍无可”。

曹名长,“价值一哥”,过去几年被骂惨了,但今年打了个漂亮的翻身仗,管理的中欧价值发现今年涨了11.63%。

另外,他的徒弟袁维德,也是价值风格,今年还买了不少小盘股,管理的中欧价值智选A今年涨了40.7%。

丘栋荣,是今年的当红基金经理。擅长在中小盘中挖掘价值股,管理的中庚小盘价值今年涨了53.16%。

鲍无可,从业7.38年,年化收益率14.73%,是市场少有的价值做的好的基金经理。

他比较看中“安全边际”,低估或估值合理的时候买,高估时卖出。同时他回撤控制的也不错。

2018年,沪深300指数跌了25.31%,但他管理的景顺长城沪港深精选只跌了12.42%。

还有一个就是林英睿。

年初的时候,林英睿因为重仓周期而大火。

但那是个美丽的误会。

年初的时候,周期股估值也很低,价值风格的林英睿就买了。后来周期股大涨,不那么“价值”了,林英睿也就卖了,换成了银行+航空。

三季度,林英睿十大重仓股中,有3只银行股和4只航空股。

还有就是永赢基金的李永兴,

他擅长“自上而下”选股,管理的永赢惠添利过去几年一直重仓大金融。