1. 行业分析:

行业特征分析:

惠理集团处在资产管理行业。现投资主要在中国,客户主要在香港,在香港,资产管理行业是成熟行业,竞争激烈,有很多竞争者,除基金公司外,还有资产管理公司等。资产管理行业规模很大,而且随着个人财富的增长,行业也在不停的增长,所以竞争结构上不太可能出现集中化,寡头等。但基金产品是有差异化的,历史收益高,口碑好的,品牌深入人心的基金会得到客户的青睐。

惠理集团的业务在大中华地区,中国资产管理行业才刚刚起步,个人财富也在迅速增长,在中国的机会更大。客户太集中在香港也不好。应密切关注惠理集团中国客户的份额。

资产管理行业是周期性行业,随着指数波动,惠理集团的业绩波动更大,因为客户会在指数下跌时赎回,在指数上涨时申购,还有管理的规模会因为上涨而增加。应密切关注AUM。

宏观环境:

政策上随着中国的资本对外开放,基金互认,深港通等,惠理集团能拓展中国的业务和客户,对集团的增长有利。

经济上中国还在增长,个人财富会一直增长,对资产管理的需求会越来越大。

社会文化上理财观念会越来越深入人心,惠理集团的品牌就是价值投资,会有很大优势。

法律法规是个风险。

2. 竞争战略分析:

惠理集团的核心竞争力是专注于大中华区的价值投资品牌,20几年的历史,主席谢青海的能力。还有声誉,声誉来自基金的历史业绩,所以最重要的还是关注惠理集团的投资能力,基金的业绩。好的业绩带来大的管理资产规模,可以收到管理费和表现费。

这就要求人员的能力,主席谢清海60多岁了,其他员工的流失率也要关心。

产品开发能力,惠理集团近年都有EFT和基金推出,可以交叉销售和满足多种客户,但好像风格离价值投资越来越远。

业务多元化,在中国有合营的小贷公司,还有股权投资公司。

分销一般靠银行,还要看看在中国的业务拓展。

3. 财务分析:

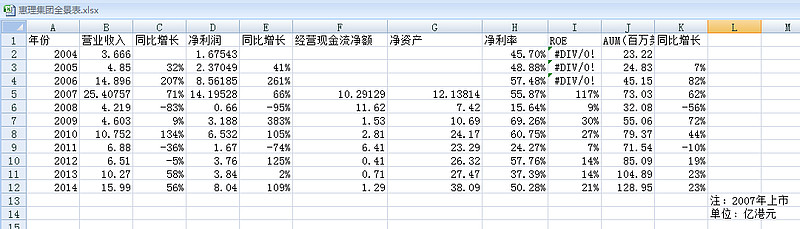

最主要的指标是资产管理规模

资产管理规模得出管理费,表现费主要看指数上涨。

投资收益也是看市场环境。

惠理集团很少负债。主要关注管理费收入覆盖固定成本的多少倍。员工薪酬和花红占收入比,分销费用占收入比。

4. 前景分析:

惠理集团周期是股票市场是强关系,在熊市时,管理资产市值比(AUM/P)小于0.1时买入,在牛市时大于0.2卖出。