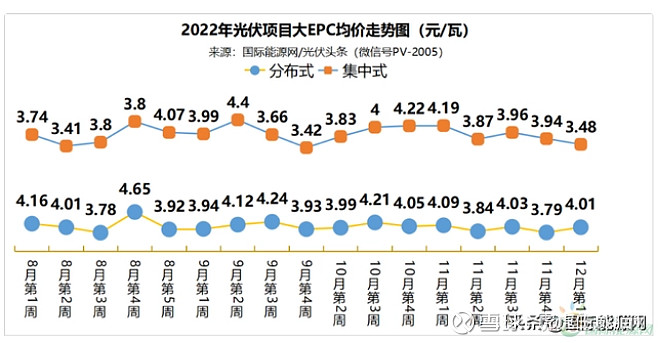

本周涨幅榜第一的能辉科技,以及10连阳强趋势的芯能科技,全部都是光伏EPC以及光伏电站的逻辑,硅料降价,光伏产业链过剩,其实不全是坏事,那就是这两年高价光伏压制的下游装机需求在今年将会得到大爆发,所以这个逻辑最正的板块,受到了资金的青睐。

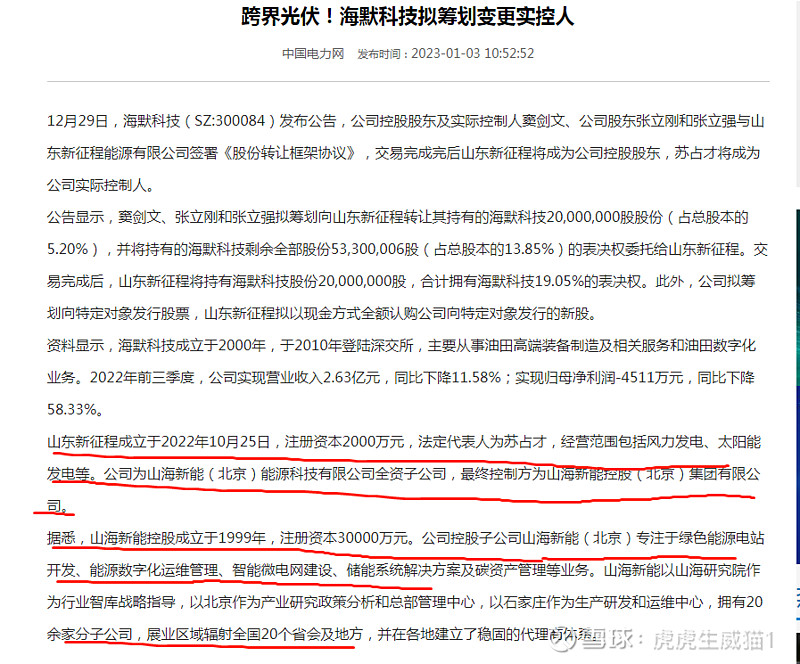

但是在大部分个股都有一定的涨幅了,却有一只小盘低价股,在底部还未开涨,那就是海默科技。本周海默科技发布了控制权变更公告,山东新征程上位。根据工商注册信息,这个山东新征程才注册三月,看上去好像平平无奇,互联网上也没相关的资料。但是深挖之后,他的真实实控人苏占才,以及其控制的光伏帝国山海新能控股集团,业务远远的大于目前风头正劲的芯能科技以及能辉科技。虽然这家公司比较低调,但是我们还是可以在其官网相关渠道看到相关的一点信息。这是一家涉及光伏EPC、电站运营、储能等热门赛道的绝对行业龙头公司,与各大央国企有战略合作。

他的主页上集团简介:

主页上的公司动态:

可以看到,集团主要是以光伏EPCO为主,以及电站运营,储能板块为主业。可以看到光八月份签约光伏EPC的项目就16.5亿元。

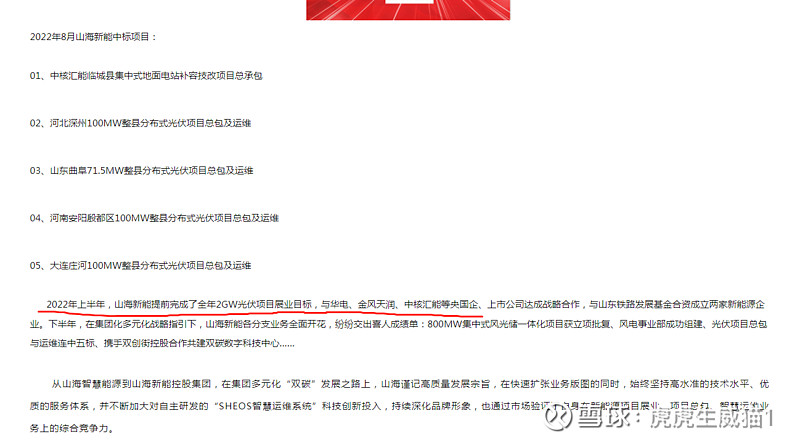

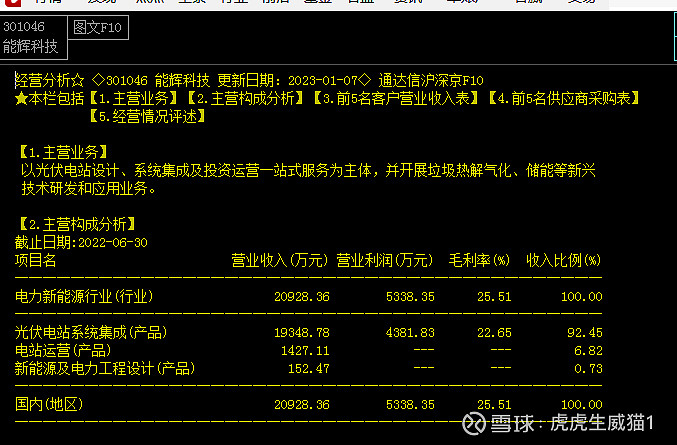

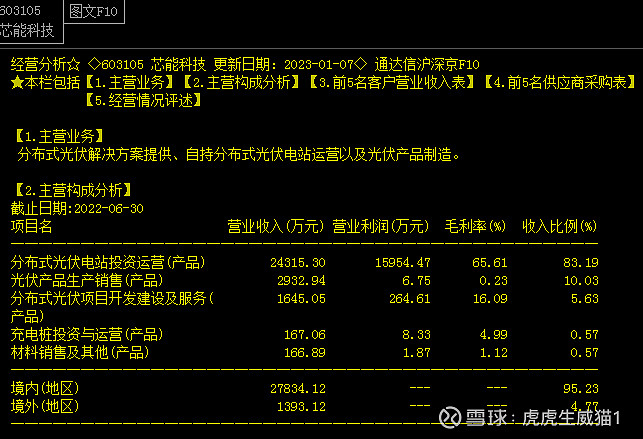

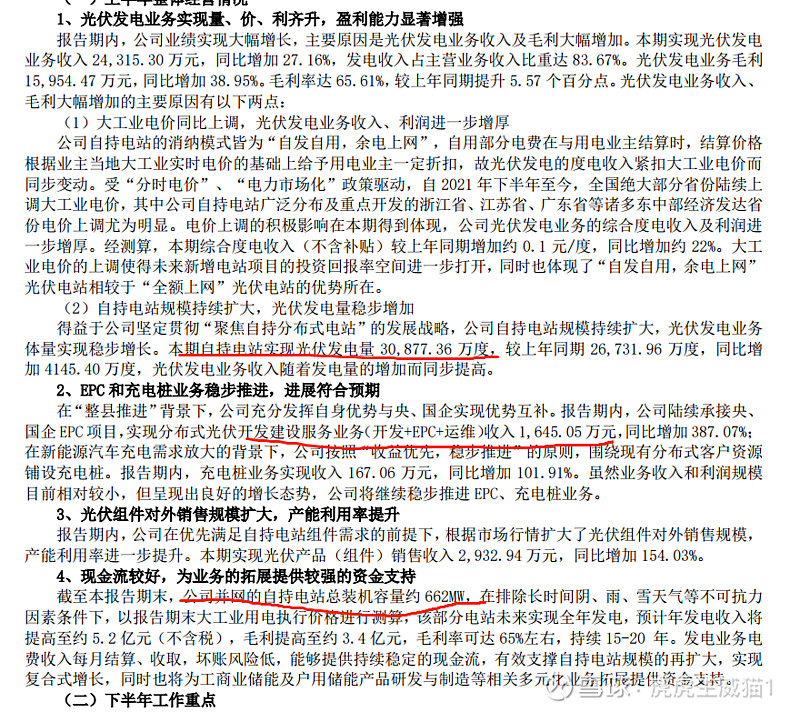

官网介绍其2022年上半年,山海新能提前完成了全年2GW光伏项目展业目标,与华电、金风天润、中核汇能等央国企、上市公司达成战略合作。并且800MW集中式风光储一体化项目获立项批复。很多人不了解这个半年2GW 的业务量是什么概念。可以对比一下能辉科技的光伏EPC业务量和自持装机容量:(下面节选自能辉科技的2022年半年报)

可以看到能辉科技上半年的业务收入中EPC是1.9亿元,其光伏自持电站50MW。而山海能源光光八月EPC订单就16亿,而2022年上半年完成2GW装机,按照4元/瓦的均价来算的话,上年EPC营收在 2GW4=2,000MW*4=2,000,000KW*4=2,000,000,000W*4=80亿元,其营收的体量是现在上市的能辉科技的40倍。而能辉科技的市值已经快80亿。海默科技才18亿。而这仅仅是集团的一个业务板块。

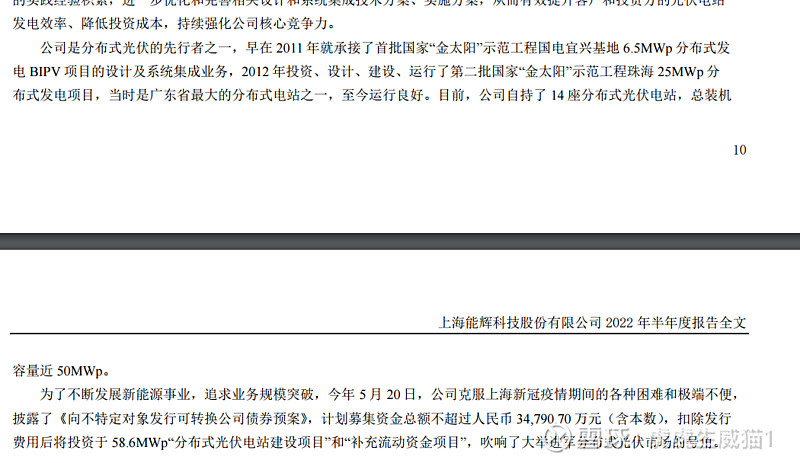

此外,芯能科技相对来说以持有光伏电站为主,EPC相对少一些,我们对比下山海西能与芯能科技的其自持的装机容量:

可以看到芯能科技的自持电站发电装机容量662MW,其EPC装机基本可以忽略不计。而根据山海新能的官网信息,光其一个自持的在建项目就800MW的装机规模,可以看到即使没有太多信息,不算山海新能的储能,电网管理系统之类的业务,光EPC以及自持电站就远远超过了两大A股龙头的体量。

可以说,海默科技新的实控人再光伏EPC以及自持电站,以及储能领域都是有着极强的实力,而市场却没有去深入的挖掘,仅仅是看到刚成立3个月的山东新征程,而不去看山东新征程的实控人的实力。未来这些资产很大的概率是要注入上市公司的,苏占才入主海默科技,肯定是要进行资本运作的,而不是仅仅的去运营海默科技原有的业务的,可以说未来的想象空间无限。而目前海默科技才18亿的市值,绝对是具有很大诱惑力的。可以看看奥联电子/三五互联/乾景园林这些跨界的个股全部都是大牛股,如果你错过了这些大牛股,海默科技绝对是一个上车的好机会。

球总,各位大佬们,这算是低位强逻辑吗?@全球通 @花盆君 @调研爱好者

所有的这些信息在网上都可以找到验证的,这个也仅仅是我个人的一些投资思考,不作为大家的投资依据。