一、回顾过去

21-22年究竟发生了什么?

(一)整体描述

1.21年,公司通过正常经营+压货做出了漂亮的业绩;

2.22上半年,公司通过正常经营+压货+赊销也做出了不错的业绩;

3.22下半年外部环境恶化,内部压货无法持续,财报上兜不住了,出现了业绩剧变。

(二)支持以上描述的论据

1.回看我2月份写的健帆生物怎么了。

2.存货

22上半年存货仅增长14%,但全年增长78%,公司解释为:按年初制定的生产计划开展生产,但下半年实际销售进展未达预期。

也是出于这个原因,上半年购买商品、接受劳务支付的现金增加51%,但全年仅增加20%,下半年备货没那么激进了。

3.人员

22年10月27日投资者关系活动:部分人员存在畏难、松懈的状态。

22年报:总员工近2900人,较21年末基本持平。

23年3月31日投资者关系活动:公司经过主动改革后,选拔任用一批更有朝气的干部。

由以上3条信息推测:在本不需要那么漂亮业绩的21年和22上半年,由于惯性、提成等原因做出了漂亮业绩的人员拿到很多钱,出现松懈,公司让他们拿钱走人,再换新干部。

二、直面现状

(一)是否造假

我认为没有造假,理由有二:

1.21年及22年财报未见明显端倪(也可能是我水平不够)。

2.董凡21年7月认购4.36亿元可转债,22年初增持2亿元股票,持股43.97%,造假对他自己损害最大。

(二)库存积压

营收下滑,存货增长78%,血液灌流器产品库存率同比增长160%。

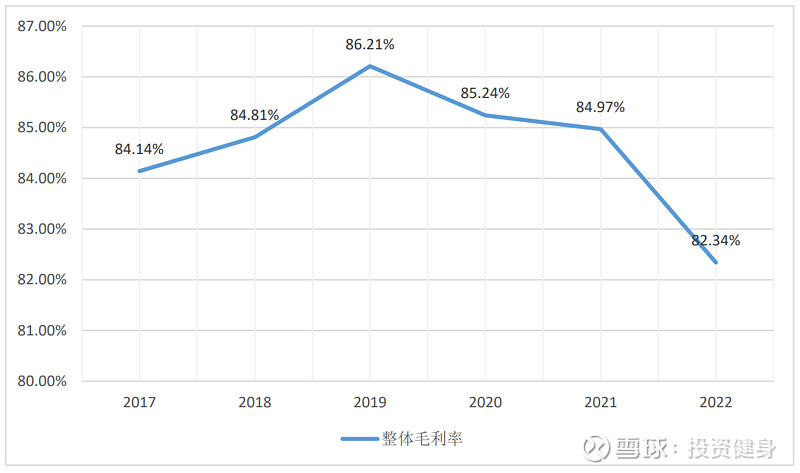

(三)整体毛利率历史最低

(四)公司看好未来

除了在年报上和投资者关系活动中管理层语言表达了对未来的看好,还有以下硬数据可以看出这一点:

1.扩产增薪

22年营业成本中,人工费用同比增长45%,主要系湖北、金鼎等生产基地投产,生产相关人员增加,及公司优化调增人员薪酬福利所致。

2.研发投入

22年增长46%,占营收比从6.5%提高到10.19%。

3.固定资产

22年固定资产增加24%,在建工程增加57%。

三、预测未来

(一)清库存

按22全年销售量4416928算,消耗完22年底库存量2207610需要6个月时间,即23上半年完成库存清理。

(二)整体毛利率继续下降

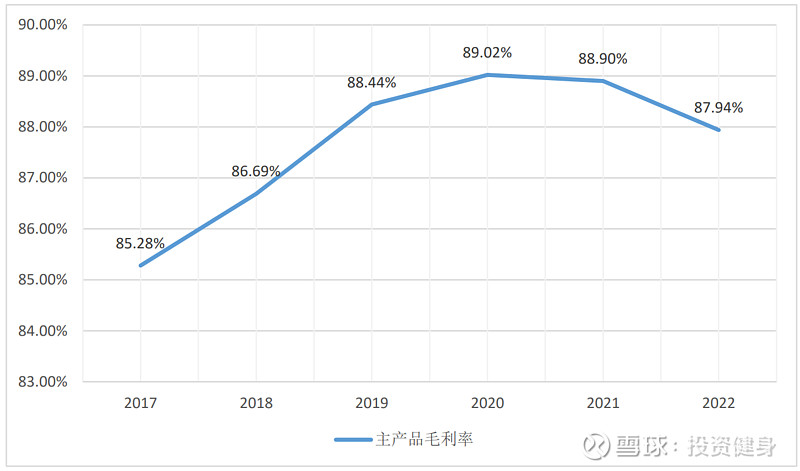

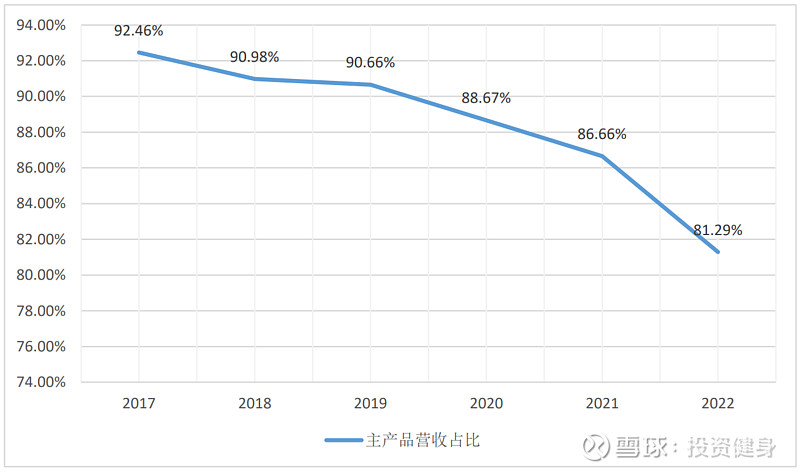

整体毛利率由主产品一次性使用血液灌流器的毛利率和营收占比决定。

1.竞争只会加剧,不会减弱,导致主产品毛利率下降。

2.近年来,主产品营收占比持续下降,毛利率较低的血液净化设备和血液透析粉液产品营收占比上升;公司追求多元化发展,这个趋势不会变。

(三)复合增长

根据员工持股计划业绩考核指标,2023-2025累计净利润36亿,2023-2027累计净利润70亿,以2022年8.9亿为基数计算,则复合增长率15%-16%。

按老唐《价值投资实战手册》,第三年合理估值的一半为理想买点,即3年赚一倍。

2025年净利润8.9*1.163=13.9亿,13.9*30/2=209亿。

健帆现在244亿,比理想买点高16.7%,现价买,3年能赚83.3%吗?$健帆生物(SZ300529)$

2023年4月 武汉