从21年的营收增长37%、净利润增长37%,到22年的净利润预降10%-30%,健帆生物经历了什么?为什么会这样?我们来捋一遍,尝试找到答案。$健帆生物(SZ300529)$

一、21年报

除了漂亮的营收和利润数据,还有很多数据可以看出21年的好!

1.ROE达到38%,历史最高。

2.经营活动现金流净额增长30%,且经营活动现金流净额/净利润=1.04,说明利润是实打实的。

3.研发投入1.74亿,同比增加115%,占营收比从4.14%提高到6.5%,说明公司对未来看好;且研发投入资本化比例为0,进一步反映了利润的实。

4.固定资产增加48%,购建固定资产、无形资产和其他长期资产支付的现金增加50%,也说明了公司对未来看好。

5.虽然应收账款增加43%,比营收增长多了一点,但销售商品、提供劳务收到的现金/营业收入=1.08,所以应收账款不值得担心。

6.存货增加63%,购买商品、接受劳务支付的现金增加60%,也可以看作公司对未来的看好。

总结:21年的业绩是实打实的好,同时加大研发投入、购建固定资产、购买原材料,说明对未来也是实打实看好。

二、22年一季报

1.营收增长20%,净利润增长18%,增速下降了。

2.应收账款增加39%,销售商品、提供劳务收到的现金/营业收入=0.97,经营活动现金流净额下降45%,经营活动现金流净额/净利润=0.38,说明有一定程度的赊销。

总结:在有一定程度赊销的情况下,营收、利润增速依然下滑了。

三、22年半年报

1.营收增长30%,净利润增长21%,净利润增速不及营收增速的原因:

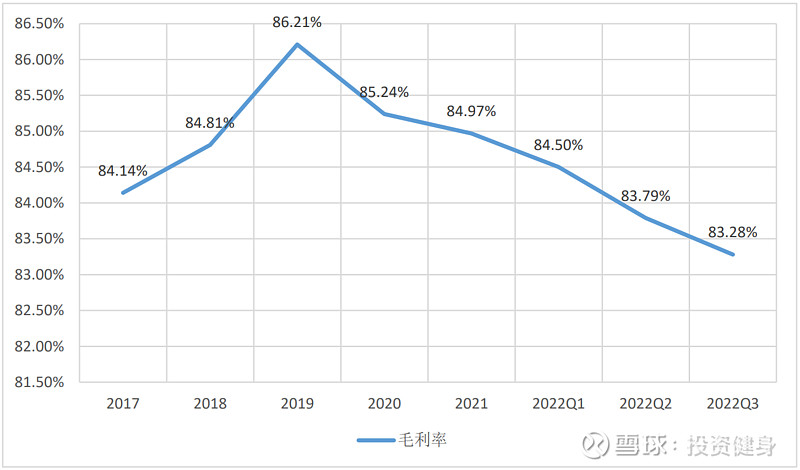

①毛利率同比下降1.48个百分点,因为产品成本上涨、产品结构变化(关于产品结构,公司毛利率最高的一次性使用血液灌流器销售收入占营收比重从21年的86.66%下降到22年中的85.95%);

②销售费用增长39%,管理费用增长34%;

③研发费用增长95%;

2.应收账款增加44%,应收票据增加360%,销售商品、提供劳务收到的现金/营业收入=0.95,经营活动现金流净额下降9%,经营活动现金流净额/净利润=0.6,说明还是有一定程度的赊销。

总结:上半年,在有一定程度赊销的情况下,营收、利润也有不错的增速,而且持续加大研发投入,整体似乎也还不错。

四、22年三季报

1.营收增长14%,净利润增长1%,净利润增速不及营收增速的原因:

①毛利率比半年报再下降0.51个百分点,达到历史最低83.28%;

②销售费用增长26%,依然高于营收增速;

③研发费用增长69%;

2.应收账款增加46%,应收票据增加78%,销售商品、提供劳务收到的现金/营业收入=1.07,经营活动现金流净额下降21%,经营活动现金流净额/净利润=0.6,依然是有一定程度的赊销。

3.存货增加60%,购买商品、接受劳务支付的现金增加60%,依然可以看作公司对未来的看好。

总结:前三季度,在有一定程度赊销的情况下,营收慢速增长、利润没增长。

可是,单看第三季度,营收下降20.58%,净利润下降48.43%,为什么第三季度突然崩了?公司解释为:疫情影响、市场低迷、人员松懈。

其实,第三季度也有好的数据,单季度销售商品、提供劳务收到的现金/营业收入=1.46。可是,这么多现金流入不是营收带来的,也不是预收款项或合同负债,哪来的这么多现金流入呢?

五、22年全年

公司预计盈利8.38-10.77亿,同比下降10%-30%。公司解释为:经销商资金紧张及购货能力下降、原材料价格持续上涨、产品生产成本持续增加、加大人才引进和研发投入使得销售费用研发费用大幅增长。

算下来,第四季度业绩范围:亏0.35亿-盈利2.04亿,同比下降39%-110%,第四季度更惨。

六、我的判断

以上业绩剧变,有两种可能性:

1.21年的漂亮业绩是造假

支持这种可能性的事情是22年6月财务总监辞职,这不是一件好事。

但我认为不是造假,原因有二:

董事长董凡21年7月认购4.36亿元可转债,22年初增持2亿元股票,截至三季报持股43.97%,造假对他自己损失最大;

没有动机,造假是为了达成股权激励吗?不是。根据2019年股票期权激励计划,以2018年营业收入为基数,2021年营收增长率不低于110%,但现在21年营收比18年增长了163%,远高于110%。

2.21年及22年上半年公司压货给经销商,经销商压力累积,就像压垮骆驼的稻草,在第三季度崩了。

这种可能性比较大,因为压货给经销商,可以做到财报不留痕迹,能够解释21年的漂亮业绩。

但这种推测也有疑点:

为什么要压货给经销商?是为了把业绩做漂亮吗?但达成股权激励不需要那么高的业绩啊?而且,如果是为了漂亮的业绩,研发投入增长别那么高或者研发投入资本化不就可以了吗?

结合以上分析,可以推测出的理想情况是:①21年,公司经营情况正常,加大研发投入,购建固定资产,购买原材料,看好未来,压货只是销售部门自己的行为,是为了销售人员自己的业绩;②22年,外部环境恶化,内部压货无法持续,才出现了业绩剧变;③财务总监辞职只是出于个人原因的个人行为。

七、自述

以上是我基于自己的财务知识、投资经验以及对健帆的了解做出的判断,是我第一次通过独立思考做出自己的判断,对我而言有重大意义。

判断对不对,接下来看看健帆的表现。

利益披露:目前未持有健帆,不排除以后买入健帆的打算。

2023年2月 武汉