投资要“胜后求其战,而非战后求其胜”,投资不要时刻把自己放在赌的境地,要买好的,还要买的好!企业的确定性很重要,估值的安全边际更重要。也不要轻易去投“改变世界的企业”,因为天天想着改变世界的企业,世界也会很快改变它。我们要寻找不被世界改变的企业!弱水三千,但取一瓢。今天我们高屋建瓴,从长周期角度梳理一下未来的好行业和好公司,以及探讨判断好企业的几个核心指标。

一、股票投资为什么是最好的投资

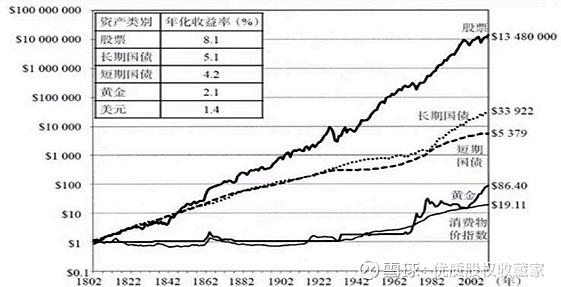

股票投资是对风险的确定,定期存款是确定的风险。根据恒大研究院研究数据,在过去的四十年中,我国广义M2年均增速达到了15%,定期存款利息是远远跑不赢CPI的,买入即亏损,风险是确定的。我们通过200年历史的美国资本市场各类资产投资收益可以得出,和绝大多数人的认识不同,在所有投资品中,股票投资回报非常理想,从长期角度来看,股票是投资回报之王。

选择一些优质企业的股权,在合理价位(安全边际)出现时买入,长期拿着,大概率会战胜通货膨胀(CPI),实现家庭资产的保值、增值。所以,我们一直提倡做一名优质股权收藏家。

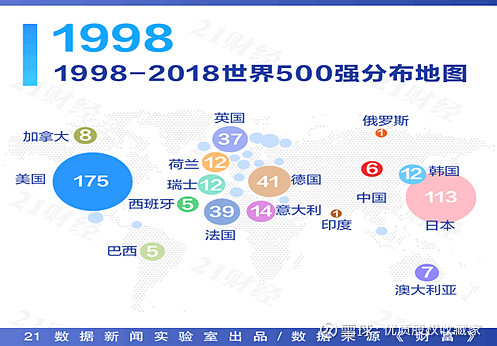

投资如人生,选择比努力更重要。埋头拉车的同时,还得抬头看路,明显的夕阳产业,是不能投的。当然,明显的夕阳国家也是不能投的。我们很庆幸,中国绝对处于一个朝阳的国家,大家看看世界500强企业数量变化,就一目了然了,中国企业数量增长趋势明显。

二、生意的三种模式

以前我们和大家分享过我们对企业生意模式的理解。所有公司盈利模式,我们把它总结为三类:

(1)躺着赚钱:有垄断,有定价权权,管理没那么重要,夸张一点说,董事长有没有都不重要,这种公司靠独有的生意模式和垄断地位,赚钱不辛苦。

(2)跑着赚钱:这个行业基本上家家都赚钱,只是有多有少。管理好的赚多一些,管理差的赚少一些。说到底,这类企业也有护城河和垄断属性,只是区别于上一种完全垄断,它属于部分垄断,赚的是辛苦钱。

(3)拼刺刀赚钱:市场上绝大部分企业属于第三类,无差异化的产品,没有定价权。消费者在你家买可以,在别家买也行,对消费者而言没太大差别。今年我中标了,我活你死。来年你会以更低的价格投标,我死你活。犹如来回的拼刺刀肉搏,大部分生存都很有问题,发展更谈不上。这类企业属于辛苦不赚钱,是我们要坚决回避的!

三、展望未来10年,我们该投资哪些行业

投资是一场龟兔赛跑。兔子跑得快,只能活三年,乌龟爬的慢,能爬千年、万年,毕竟千年的王八,万年的鳖。乌龟终究会爬的比兔子远。

我们投资要看长看远,就要找到乌龟型确定性极高的企业,要避免被兔子型企业,暂时的增长速度所迷惑。当然如果能找到一家,兼具乌龟的确定性和兔子的速度,那样的“神龟”企业就最好了。

(1)消费品龙头

人生在世,吃喝二字。传统刚需消费品是老百姓离不开的,未来也会有很好的发展。特别是细分领域的龙头,马太效应,行业集中度会也来越高。参照欧美国家,每个行业基本上都被1-3家公司垄断。老百姓对幸福美好生活的追求,肯定会追求强品牌、高质量,特别是有文化属性的东西。这里要强调的是,我们觉得传统消费品中主要选两大类:

第一,奢侈品,做富人的生意,对价格不敏感,一般毛利率很高,是自带印钞机属性的企业。但是,想做奢侈品品牌,不是想做就能做成的。欧美地区,一个国家,可能就那么几个奢侈品品牌能跑出来。它需要时间的积累和过硬的品质。典型代表就是高端白酒:贵州茅台、五粮液和泸州老窖等。

其实,我觉得五粮液也只能凑合算一个,五粮液前有贵州茅台堵截,后有追兵泸州老窖、洋河和汾酒等,无法自由定价,提价权受限制,只能尾随贵州茅台。但就这样,好的生意模式,好行业,强大的品牌,五粮液毛利率常年70%以上还是很好的,属于自带印钞机属性的企业。当然泸州老窖就更次一些了,但持久的赚钱能力绝对强于95%的企业,也属于确定性极强的优质公司。

第二,老百姓生活离不开的生活刚需品,但是还要附加一个条件:想到某个商品,条件反射出现在脑海里的第一个品牌。例如做面包、馒头,需要买酵母粉,好像只能买到安琪酵母,但是买面包,一般不会想到什么品牌,所以面包竞争太激烈,生意模式一般,安琪酵母生意模式就不一般。买冷鲜肉或高温肉制品,条件反射就是双汇发展。买牙膏或创可贴,一般条件反射会想到云南白药。

关于牙膏,作为吸烟的人,我感觉云南白药金口健口气更清新、更持久,其余牙膏我也用过,效果差很远。但是,买牛奶,你会发现有伊利、蒙牛,同时每个地方当地品牌的牛奶也很强悍,特别是鲜奶的运输半径,你可能会做抉择,抉择时间越长,品牌竞争力越弱!

(2)奢侈品龙头

近期,我研究发现奢侈品是一个值得深度研究的领域,它分布于不同行业,但为数不多。刚才已经梳理了3家企业,还有2家企业,也非常值得我们研究,片仔癀和中国中免。奢侈品行业我们只梳理出了五家企业,大家可以再梳理一下还有哪些品牌,这绝对是值得花精力去研究的。

片仔癀和贵州茅台类似,属于高速增长确定性极强的企业,你不可能以很低的价格买入。你想从市场上以20倍PE买入,客观讲,那不是理性,那是贪心!欧美奢侈品企业普遍PE在40~50倍。这种企业只能采取透支1~2年业绩买入法。这两家公司有两大无与伦比的特点:一是业绩持续增长的确定性,二是供不应求,高速成长。

(3)创新药企业

中国创新药企业研发投入及世界总排名与中国大国形象明显不符。未来二十年随着中国的强大,必然会出现强大的医药创新公司。恒瑞医药、中国生物制药和百济神州研发费用长期居于前三位,比其他公司营收还高,强者恒强的马太效应,未来它们大概率是中国的辉瑞、默克和强生。对比欧美发达国家创新药企业,中国创新药企业空间巨大。见下表:

我们觉得要充分认识到,研发实际是风险很大的行为,成功率很低。关于研发,我们觉得应该投资具有研发平台型企业,产品管线很丰富,类似于天使投资,只要有极少数成功,就会弥补其他大部分研发失败的损失,结果获利丰厚。

例如恒瑞医药和其他制药企业,最大的不同就是,恒瑞医药是平台型企业,是中国目前创新药龙头。其他制药企业,除了几款在研产品以外,其他药物基本只能参考化工企业估值。况且就那几款药物,大概率会全军覆没,所以这类公司风险很大。

3.价值投资二个核心能力:估值分析和煎熬等待

散户要赚钱,华山一条道!买好的,还得买的好!先画好圈圈,出现安全边际时,就果断下手!关键是你要具备二个核心能力:一是你要会深刻分析企业的生意模式,辨识企业经营的确定性,要会客观理性的给企业合理估值。二是要有“逆人性”的煎熬等待的能力。

学会与困境斗争,煎熬是常态。股市95%的时间是下跌或调整的,只有5%的时间是上涨的,大部分时间我们要学会与困境斗争,煎熬是一种常态。

不管是市场冷清,还是周边环境原因,在证券市场上投资遇到挫折和困境是正常情况。价值投资者应该乐见优秀企业的困境时期,这样能以更低的价格买入优质企业是很难得的。价值投资者应该拥有巨大承载力,忍人之所不能忍,才能承载更大的财富。

做到这两点,剩下的就是心如止水的等待,不要怕短期下跌,也不要期待牛市,现在稀里糊涂赚了,明天还得连本带利赔回去!凭运气赚来的钱,将来还得靠实力赔出去!

三、好公司的三个核心判断指标

定性企业的质地必须运用财务指标,财务管理是一门比较艰深且晦涩的课程,成千上万个财务指标真的不知道从哪开始说起。但我们觉得最重要的三个指标,作为广大散户必须掌握。

1.净资产收益率

在三大财务报表中,众多财务指标中,ROE就是我们行走股海的傍身利器!

巴菲特曾经说过,“如果非要用一个指标进行选股,我会选ROE(净资产收益率),那些ROE常年持续稳定在20%以上的公司都是好公司,投资者应当考虑买入。”

ROE这个指标很有意思,这是考虑了资产负债结构情况下的整体净资产的盈利能力,同等资产负债率情况下,ROE越高,说明了当期的盈利能力越强,但是超高的ROE其实是非常难以维持的。主要是两方面原因:

一是,超高的ROE水平会吸引更多的资本和竞争对手进入这个领域,如果门槛不够高,则会导致竞争加剧,盈利能力下降;二是,由于随着净资产的快速增长,要维持较高的ROE就意味着新投入资本的边际盈利能力不下降,甚至要上升才能维持较高的ROE。这是考察公司产品核心竞争力、公司管理层管理能力的最综合的指标。能够持续保持高ROE的公司,公司质地肯定不差!

记住关键词:持续保持。忽高忽下的,心电图似的ROE不算!根据上市公司财务报表统计,如果严格按照摊薄ROE每年均在20%为标准的话,过往8年几千家上市公司中,仅有8家公司做到了,分别是海天味业、贵州茅台、格力电器、五粮液、泸州老窖、双汇发展、宇通客车和片仔癀,主要集中在消费品行业,大部分与嘴巴有关。这就是林园,天天喊的买垄断的嘴巴股的核心原因。

其实,超高ROE还有一种方式取得,就是高负债率,利用举债经营,以小博大。但可惜持续稳定超高ROE企业里面,没有这第三种。这也可以理解,大量举债经营,外部环境发生变化,翻船是迟早的事!

2.买轻资产行业

“轻资产”和“重资产”,是一个很重要的概念,我们尽量用最朴实的语言,来表述这个比较复杂的财务知识。首先说结论:我们投资标的基本上是清一色的“轻资产”企业,重资产企业是我们一般要回避的标的。

所谓重资产企业,就是企业持有的有形资产占总资产比重较大,一般指固定资产,如厂房、机器、设备等;反之,轻资产企业是指固定资产比重较小。

我们专门做了一个表格,对比几个行业龙头企业,看看他们投入多少固定资产,做多大生意,能赚多少钱?建议大家看到下表后,先好好思考,琢磨他们的差距,再阅读下文。

每赚1元净利润,固定资产投入贵州茅台、片仔癀只需要区区0.35元和0.16元。这属于典型的“投入一定,产出无限大”的企业,都属于“百公里油耗几捆草,赚钱一点都不少”的现金奶牛型企业。

宝钢股份的生意就比较苦逼,要赚1元钱利润,需要先投入11.06元固定资产,属于钱还没有赚到手,先花出去一大把的差生意。

宝钢股份需要花费11.06元,投入运营或购买固定资产来增加1元的净利润;而贵州茅台只需要花费0.35元,投入运营或购买固定资产就能增加1元的净利润,因此可以说宝钢股份是一家重资产公司,贵州茅台是一家轻资产公司。

我们在给企业估值时,要算企业的资产,一般厂房、设备等无法变现的固定资产,我们按零计算,我们分析的基础要保守一些。现实中,如果一家企业倒闭,无论你花1个亿还是100个亿买的机器、设备等固定资产,最后只能当破铜烂铁处理。

例如宝钢股份财报资产看似挺大,很值钱,但是固定资产一项就有1402亿,在我们眼里统统按0元来处理。不仅如此,固定资产每年折旧,会侵吞大量的净利润,按0元处理,我们都觉得有点激进了。

有很多投资者,喜欢机械的用PB(市净率)来给企业估值,拿市值/净资产=PB,算得不亦乐乎,发现PB<1.0就好像捡到宝了。其实,在我们眼中,那种净资产中固定资产太重的企业,固定资产按0计后,剩不下三瓜两枣。看似便宜,实则很贵。

反之,贵州茅台、片仔癀这样的企业,计算PB时很贵,但是贵州茅台的品牌你花多少钱也打造不出来,而这些无形资产是不反应在财务报表上的。给你1万亿,不够?2万亿,让你去打败贵州茅台,你做得到吗?

这就是,为啥我们投资要“买轻不买重”,要坚决避开重资产行业的原因。

3.买上下游“两头通吃”的企业

一家企业,肯定有上下游,上游一般是原材料采购,下游是商品销售。有一次和朋友聊天,提到了这个观点,他说:“银行就没有上下游!”其实银行的上游原材料是吸纳的人民币,下游产成品是放贷出去的人民币,中间赚个利息差。

如果一家企业,上游原材料采购,可以延期付款,有大量的应付账款;下游商品销售可以提前收款,有大量的预收账款,这样的企业牛不牛?这太牛了!但是极其罕见,如果,你能遇到,抓紧收藏,绝对是长牛股独有的“企业气质”!

我们先谈企业对上游供货商的掌控能力,就拿白酒和房地产企业做对比。白酒的原材料是普通的粮食和水,上游供货商,是农户或粮食经销商,拥有绝对的话语权。供货商也是心甘情愿的赊销给白酒企业,不差钱,不用担心收不回来。所以,负债率高的企业不一定差,要看欠谁的钱,如果对象是供货商,那就是很牛的企业。房地产企业,核心原材料是土地,这个要从政府手上竞拍,这个上游就比较强势。房地产企业不仅没有应付款项,有的是大量预付款项,因为大概率对上游需要提前支付拿地费用。

两相比较,对企业上游掌控能力,高低立现。近几年,比较火热的所谓高科技企业,很多上游核心部件,例如半导体芯片等,很多都掌握在国外企业手中,那日子能好过吗?更别指望有什么超额收益了。

企业对下游经销商或消费者的掌控能力。这个就更有意思了,一般企业要维护好下游经销商的关系,强大如茅台酒厂,居然要管理经销商,经销商反过来要拼命维护好和企业的关系。

通过商品销售,回款方式的差异,就能看出产品竞争力如何,企业对下游掌控能力如何。一流企业,以预售款形式销售产品,账上大量预收款项,以“茅五泸”为代表。二流企业,一手交钱、一手交货,货款两清,以普通行业中,龙头企业为主。三流企业,先给货,卖出后才收货款,这个占比80%以上吧。企业账上大量应收款项,现金流紧张,入不敷出。遇到大环境差,坏账率提升,破产就难免了。

所以,我们投资有一个标准,如果应收款占比年营业收入大于20%,这种企业要慎重!哪怕错过,也不能有过错。

2021经济很难,投资很难,2022可能更难,将来大概率也不容易,年年难过,年年过,年年过的都不错!希望大家立足当下,放眼未来,好好享受投资的的点点滴滴。祝大家新的一年牛年大吉、扭转乾坤,牛气冲天!

@今日话题 #2022年十大热门行业投资展望,你pick哪个# #雪球星计划# $贵州茅台(SH600519)$ $恒瑞医药(SH600276)$ $宁德时代(SZ300750)$