一.云南白药2020年报

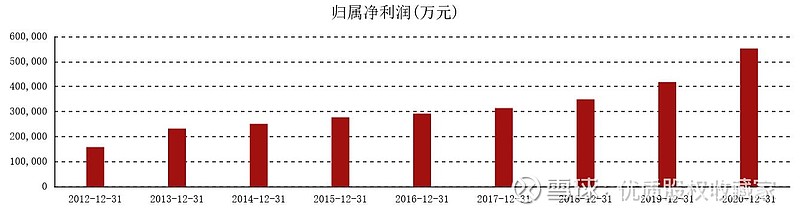

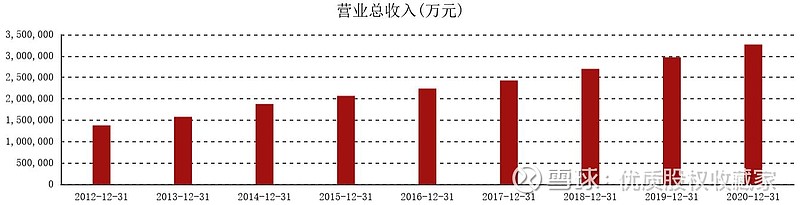

云南白药2020年年度实现营业收入327.43亿元,同比增长10.38%;利润总额68.01亿元,同比增长43.90%;归属于上市公司股东的净利润55.16亿元,同比增长31.85%;归属于上市公司股东的扣除非经常性损益的净利润28.99亿元,同比增长26.63%;基本每股收益4.32元,拟每10股派发现金红利39元(含税)。经营活动产生的现金流量净额38.29亿元,同比增长81.92%。

特别要强调的是,健康品板块,云南白药牙膏市场份额持续稳居全国第一,年末市场占有率达到22.2%,“云南白药口腔健康医学研究中心” 在京成立,未来将搭载现代化进程中一系列新技术、新手段,聚焦产学研深度融合,全方位提供口腔健康数字化智能护理及治疗解决方案。报告期内,云南白药集团上海科技有限公司、云南白药集团上海健康产品有限公司相继成立,未来在AI皮肤检测、全植物安全护肤、精准解决方案等方面将持续突破,探索医美领域增长极。

二.云南白药2021年业绩还会看好

关于云南白药的年报,今天股价盘中大跌8%,啪啪耳光打得剧烈。我看了一下,大家对云南白药的担忧,主要有以下几点:

1.投资收益占比过大,达到40%,一季度股票行情不好,肯定影响投资收益。云南白药为什么要炒股?主要因混改多出百亿现金,这个现金是混改带来的不能分掉,放银行吃利息对股东不负责,所以炒股赚钱是对股东负责的体现。云南白药持有股票都是质地很好的股票,小米、茅台、腾讯等。一季度根据年报持仓推算预计亏损8亿元。大家别忘了去2020年底出售了大理置业,大约六个多亿吧,基本大部分可以抵消,还有一部分现金头寸买的理财,所以非主营业务损益基本可以抵消。

2.2020年度四季度扣非净利润亏损,主营业务几年来毫无进展。去年云南白药税收上缴增加6个亿,其他年报显示还有将近4个亿的减值,也就是实际上扣非四季度有10个亿的经营利润,这个没谁能解释清楚。其实我觉得主要原因也简单:去年炒股赚太多,一方面为了保证业绩的稳定性,另一方面为了激励机制的稳定达标,所以去年是投资收益太多,人为压低了主业利润,也只能通过四季度进行调整,所以单看四季度很难看。

3.周末叠加对工业大麻监管。云南白药去年拟斥资7.3亿港元,认购港股上市公司万隆控股的可换股债券。云南白药是这家公司的第一大股东,持股比例为29.59%。可转换债券不是股权,到期后可行使股权也可以行使债权,没啥影响。

一句话,2021年非主营收益不会影响净利润,同时今年主营业务大概率会大幅增长,以保证整体利润稳健增长,今天市场反应过度了。

三.现在云南白药是一家值得收藏的公司

目前云南白药手握263亿现金,继续收购优质标的,实现外延式发展基础很坚实。牙膏的市占率进一步提升至22%,预计还会继续上升。云南白药牙膏质量真心不错,只要用了基本不会选别的了,当然前提是实现牙膏自由。上海公司、海南公司布局以及华为副总裁CEO的聘用,已经彰显了管理层推进国际化进程,而此之前境外业务占比只有1-2%。美肤、骨科、医疗器械等新业务还处于布局阶段,预计还需要1-2年时间才能变现。

外延式收购、牙膏进一步提升市占率、批量新业务布局完毕,国际化取得重要突破。市场还有一个观点比较流行,就是云南白药盲目多元化,失去核心竞争力,迷失了自我。其实我是极其不认同,其实云南白药主营产品就一个:云南白药!所有产品都是“云南白药+模式”。更重要的是云南白药是轻资产运营,这是中药超级品牌的核心竞争力,类似于片仔癀。

目前云南白药是一家值得收藏的公司,估值合理甚至偏低,今天早上开盘时补仓了一些。具体估值参照我以前专栏。$恒瑞医药(SH600276)$ $贵州茅台(SH600519)$ $长春高新(SZ000661)$

请打赏吧!![]()

![]()

![]()