4月20日海康发布2023年年报及一季报

一、业绩预估复盘:

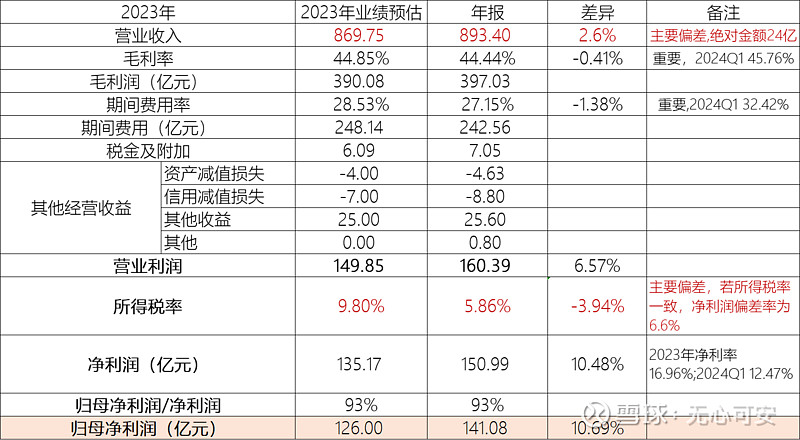

营业收入偏差2.6%,在合理范围内; 营业利润偏差7%,在合理范围内; 归母净利润偏差10.7%,略超合理范围。

偏差主要原因: 1)营业收入偏差绝对金额24亿,2023Q4业绩比预估的更好; 2)所得税率偏差

偏差分析:

1)营业收入

预估870亿,实际893.4亿,差异2.6%,绝对金额24亿。

当时预估按照五大业务板块分别预估,主要偏差来自海外业务12亿,SMBG 8亿。

PBG 实际153.54亿,预估153.28亿,无偏差;

EBG 实际178.45亿,预估173.3亿,偏差-5亿;

SMBG实际126.79亿,偏差118.72亿,偏差-8亿;

海外业务 实际239.77亿,预估226.93亿,偏差-12亿;

创新业务 实际185.53亿,预估188.38亿,偏差3亿。

综合偏差绝对金额24亿;实际海外业务和SMBG业务四季度好于预期(好事)![]()

2)所得税率

当时按照三季度所得税率9.8%计算,实际5.86%。

若所得税无偏差,则净利润偏差6.6%,在合理范围。

二、财务表现

1、2023年毛利率、期间费用率提升;净利润率提升。

2024Q1期间费用提升较大,销售费用率、研发费用率均有提升,和公司业务开展想匹配。

2、运营能力

1.存货周转率保持; 2.应收延长; 3.应付延长。

注意各类周转率变化。

三、总结及业绩展望: 1、五大事业部按营收规模排序为:海外240亿>创新业务186亿>EBG179亿>PBG154亿>SMBG 127亿; 2、2021年之前PBG为第一大业务,创新为最小的业务;两年后各业务板块发生较大变化; 3、疫情期间政府减少基础设施投资,导致PBG业务连续两年负增长;但2024年起,一万亿特别国债+老旧设备换新+前三年累计的该投入却未投入,预计2024年PBG业绩有改善; 4、目前海外业务占比保持在27%左右,近两年海外加大拓展,预计海外业务增速较好; 5、创新业务增速最快,是公司第二条成长曲线; 6、EBG业务韧性较强,恢复最快,2023年同比增速8.12%,较好; 7、SMBG企稳。随着经济复苏,小企业收入有望增长。

目前股价表现和基本面向背离,我不知道为什么,只能静待花开![]()

![]()