比亚迪于3月27日披露年报。

一、复盘年报:

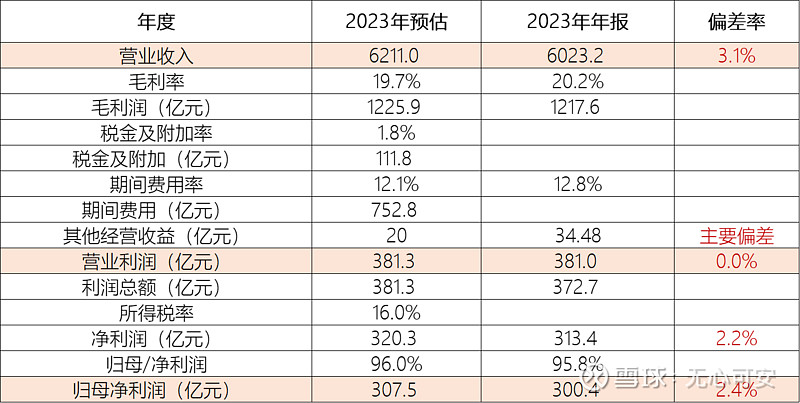

营收符合预期; 归母净利润符合预期; 偏差来自其他经营收益。

其他经营收益主要是政府补贴,前年有16.8亿,去年46.2亿;但补贴不具有可持续性。

二、分产品复盘

推演过程略。

2、汽车及其他

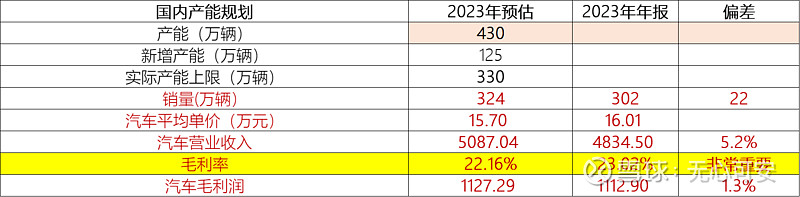

当时预估营业收入按照汽车单价*销量*毛利率,该三个数据均自己假设的;

这三个参数中,销量误差较大;

毛利率是按照半年报数据,设一元一次方程推出的22.16%,实际比我预估的更好!

实际三个参数都不准,然而结果很准![]()

三、汽车单价

2022年汽车平均单价15.7万元

2023年汽车平均单价13.6万元(根据年报自己推算)

如果按照以上营收112.9亿,销量302亿,其均价为16.1万/辆;

差异来自何方?

差异来自其二次充电电池收入,其4800多亿营收中,有707亿为二次充电电池。

二次充电电池占营收11.7%,此产品于2021年及以前均单独列项,但2022年之后并入汽车。

在这里,我发现了个秘密:比亚迪敢挑起价格战的底气是什么?

下一篇见![]()