本文仅为自己投资思考,不推荐任何股票。

今年大盘疲软,加上各项手续费下降,业绩承压,但是商业模式未变,其证券交易市占率、两融市占率仍保持上升。

东财主要三大块业务,预估如下:

1、证券经纪业务

半年报A股成交金额同比-2.6%,东财营收-10.1%(因佣金下调12%); 三季报A股成交金额同比-14.2%,东财营收-9.9%(说明市占率提升); 四季度A股成交金额同比-1.6%,考虑到市占率持续提升,预估营收同比3%。

四季度营收预估12.8亿元。

2、基金代销业务

二季度股票+混合公募基金规模同比-8.8%,营收同比-4.2%;

三季度股票+混合公募基金规模同比-6%,营收同比-22.5%(货币基金大量赎回) 四季度市场进一步下跌,赎回压力增加,基金管理费下调,预计营收同比-25%.

四季度营收预估8.15亿。

因货币基金规模不知,对该板块完全主观,现在还未找到合适的指标跟踪该板块业绩。

3、两融业务

2023H1两融余额下降2.6%,营收下降3.9%;其两融市占率2.66%,比年初+0.2%,因手续费下降导致营收下降。

截至 2023Q3,全市场两融余额 15,909 亿元,较上年末+0.15%;公司融出资金 433 亿元,较上年末+18%,带动公司两融市占率较上年末提升 0.35pct 至 2.72%,但营业收入同比-16.4%,手续费下降所致。

四季度两融余额同比+5.8%,预计营收-8%。

四季度营收预估5.47亿元。

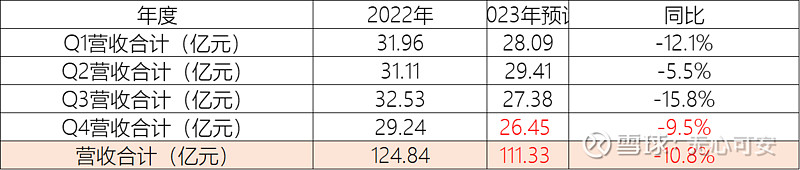

红色为预估。2023年营收估计-10%左右,但归母净利润要好一些(有投资收益),估计-4%至-5%。

等待年报出来打脸![]()