产业债暖意正当时

长期以来,城投债因其“金身不破”备受信用债市场欢迎,2023年下半年“一揽子化债”之后,城投债收益率的快速下行更是引发了市场对城投债的火热追捧。伴随着化债进程的推进,城投再融资也明显收紧,进入2024年以来,城投债净融资为-2145.86亿元(数据来源:wind,统计区间:2024.01.01-2024.05.31),叠加信用债资产短缺,信用利差也压缩到历史极值。反观产业债,今年以来净融资已达6542.26亿元(数据来源:wind,统计区间:2024.01.01-2024.05.31),成为信用债市场新增资产的关键力量。尽管二级市场来看,产业债的信用利差也一路下行,但其再投资风险相对更低,未来可在产业债的选择上更加积极同时配合谨慎的择券策略以平衡风险和收益。

一级市场产业债融资升温明显

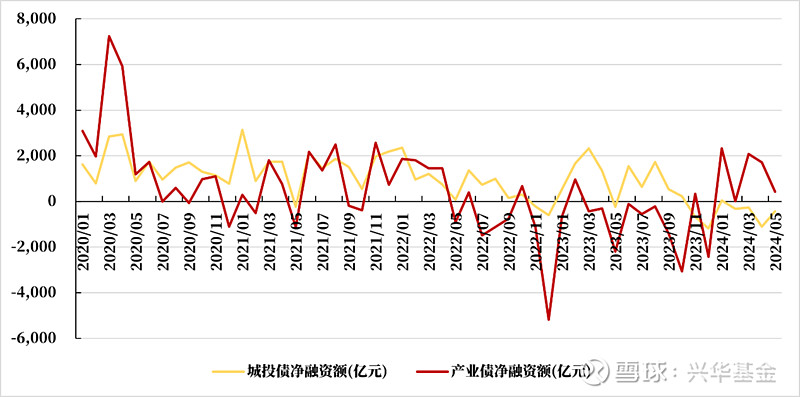

今年以来,产业债融资明显升温,截至五月底,产业债净融资已达6542.26亿。对比历史数据,产业债净融资在2020年初经历了短暂的净融资大幅攀升,从2022年下半年起除个别月份略有转正外,均处于净融出状态,2023年全年净融资为-10123.15亿。进入2024年,产业债1月、3月、4月净融资分别录得2321.65亿元、2075.58亿元、1706.62亿元。此外,对比城投债净融资,2024年之前,城投债净融资除个别月份外,净融资持续为正值,2023年全年净融资8460.07亿元。2023年7月“一揽子化债”开始实施后,城投债净融资不断回落,进入2024年后,除一月略有回正,其余月份均为净流出。因此,无论从产业债历史发行数据还是对比城投债发行数据来看,今年以来产业债一级市场均表现出明显的回暖。(数据均来源于Wind)

图1.2020年1月—2024年5月城投债、产业债净融资情况

数据来源:Wind 统计区间:2020.01-2024.05

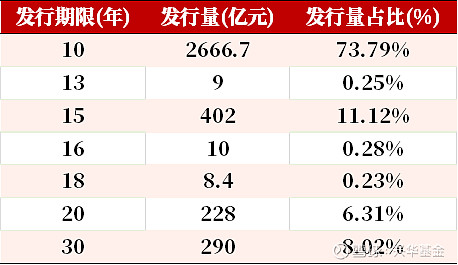

产业债一级市场的回暖除量的变化外,在期限方面也有所体现。今年以来,超长期信用债的频频亮相也引发市场的广泛关注,年初至五月底,发行期限在10年以上(含10年)的产业债合计3614.1亿元,其中,发行期限为20年的合计228亿元、发行期限为30年的合计290亿元,发行人主要为央企和地方国有企业。从发行成本来看,30年的超长期产业债最高成本3.33%。在当前债券收益率普遍下行的背景下,超长期产业债成为市场提前锁定未来收益的重要选择。(数据均来源于Wind)

图2.2024年1月—2024年5月发行超长期产业债期限分布

数据来源:Wind 统计区间:2024.01-2024.05

二级市场产业债信用利差持续压缩

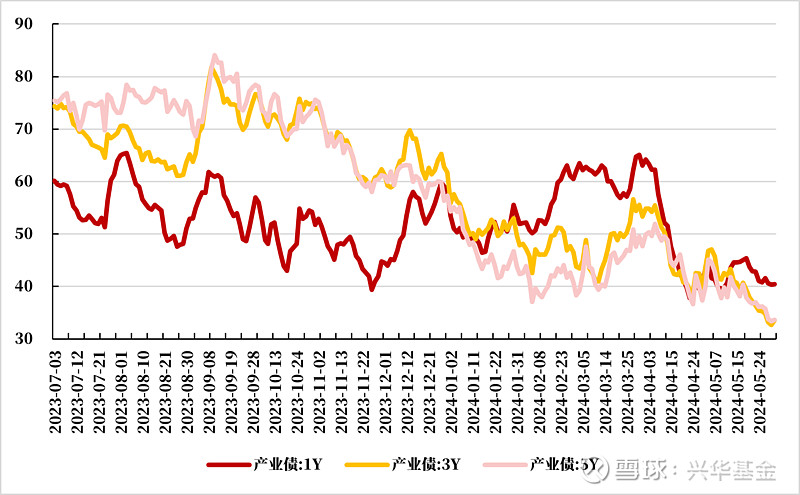

二级市场信用利差同样显示产业债热度不减。分期限来看,截至今年5月末,1Y、3Y、5Y产业债信用利差分别为40.45BP、33.53BP、33.67BP。2023年下半年开始,3Y、5Y产业债信用利差持续下行,而1Y产业债信用利差则波动相对较大。进入2024年后,1Y产业债信用利差与3Y、5Y产业债信用利差出现倒挂,市场出现浓厚的拉久期倾向,在经历了4月中下旬到5月中上旬近一个月的调整后,在当前普遍缺资产的环境下,市场再次选择了长期限产业债。

图3.2023年7月以来1Y、3Y、5Y产业债信用利差

数据来源:DM 统计区间:2023.07.01-2024.05.30

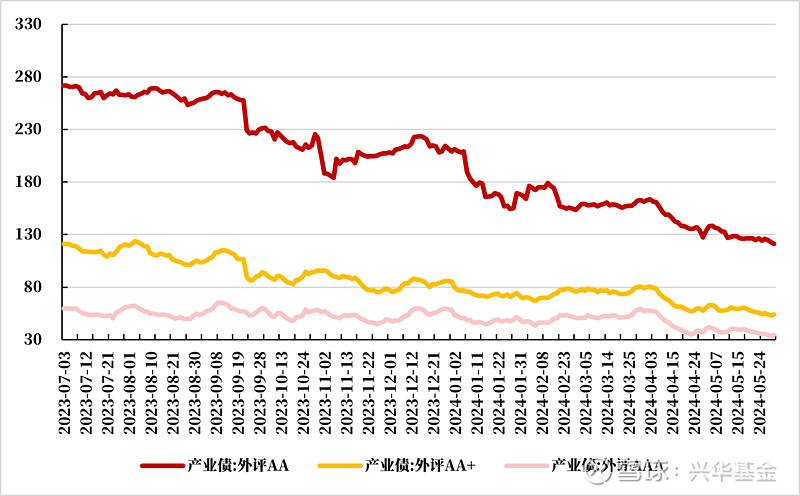

分评级来看,截至今年5月末,AA级、AA+级、AAA级产业债信用利差分别为121.05BP、54.18BP、34.58BP。分评级信用利差自2023年下半年以来均持续下行,其中AA级产业债信用利差下行更快,截至5月末下行超100BP,与中高等级产业债之间的利差也越来越薄。

图4.2023年7月以来1Y、3Y、5Y各评级产业债信用利差

数据来源:DM 统计区间:2023.07.01-2024.05.30

积极拥抱,谨慎择券

当前是经济持续修复、发展新质生产力的关键时期,实体融资需求的完全恢复仍需要时间,因此短期内市场缺资产的逻辑大概率难以扭转,理财、基金、保险等机构对于资产的配置需求仍将延续。化债以来,随着城投债融资的收紧,城投净融资持续减少且未来城投也将持续向产业化方向转型。无论是一级市场产业债净融资额的大幅增加还是二级市场表现出的机构拉久期意愿,都显示出现阶段产业债浓浓的暖意。可适当增加产业债配置,考虑到产业债的信用风险,在当前流动性相对充裕的环境下同样需要谨慎择券。

2023年全年产业债发行人盈利能力有所修复,但今年一季度盈利能力有所下滑。分行业来看,地产链整体偏弱,周期行业呈现分化,有色金属行业表现相对较好,而农林牧渔、医药等表现有待改善。在进行产业债投资中应选择基本面坚实、偿债能力强的发行人并关注债券期限、条款等内容。

重点行业方面,地产债年内政策多集中于需求侧,政策效果待时间予以催化,除大型国央企外,可重点关注具备较强经营实力的地方性小型房企;煤炭债行业盈利一季度有所下滑,预计年内煤炭市场需求基本稳定,供给重点关注安全生产的影响,考虑在期限利差中寻求获利空间;钢铁债方面,当前钢厂盈利水平相对较弱,可重点关注下半年基建进度对需求的影响。此外,超长期产业债发行人基本面普遍较为稳定,可结合产品负债端情况进行适当配置。

作者:孙晓玲

风险揭示:本文中所阐述到的观点和判断仅代表当前时点的看法,不构成任何的投资建议,也不代表基金管理人对任何股票作出判断。因市场环境具有不确定性和多变性,本文当中所陈述到的观点和判断后续可能会发生调整和变化。投资者在购买基金之前请先认真阅读《基金合同》、《招募说明书》和《产品资料概要》等法律法规文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否与您的风险承受能力相适应。基金有风险,投资需谨慎。