二季度以来电子(中信)指数较为平稳,截止至5月31日,收益率为-1.03%。从结构上看半导体经过3月的快速反弹,二季度以来有所回落,半导体(中信)指数期间收益率为-5.32%。受益于消费电子复苏以及AI终端革命,消费电子板块表现亮眼,期间消费电子零部件及组装(申万)指数收益率为+9.59%(数据来源:Wind)。

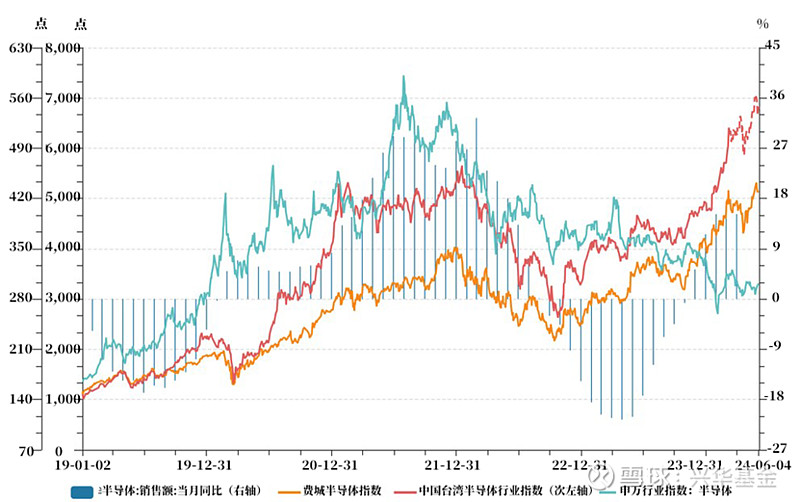

从基本面角度看,全球半导体销售额增速3月同比+15.2%,已经连续3个月超过15%,A股大部分的半导体公司一季度业绩也都实现了同比高速的增长。

消费电子整体延续弱复苏。根据IDC数据,今年1季度全球智能手机出货量同比增长7.8%,中国智能手机出货同比+6.5%,并在4-5月趋势有所延续。PC出货量同比增长1.5%,开始同比转正。TWS市场延续稳健的增长态势,同比增长6%(数据来源:Wind)。

从全球半导体指数来看,美国和中国台湾地区半导体指数仍处于历史新高的位置,A股申万半导体指数仍处在本轮周期底部区间。随着复苏的延续,A股半导体估值开始逐渐消化至超配区间,叠加AI赋能带来的终端革命,后续可以乐观看待。

数据来源: Wind,统计区间:2019.01.02-2024.06.04

展望后市:AI带领的消费电子估值修复正在进行,半导体行情预计渐行渐近

1、龙头公司终端率先接入AI,有望引领消费电子双击行情

全球开发者大会(WWDC)将于北京时间6月11日凌晨1点举行,AI有望成为大会亮点。今年2月,公司宣布放弃造车项目,全面转向生成式AI领域,与AI手机有关的消息也不断传出。马克·古尔曼透露,公司已经与OpenAI达成协议,将在全新操作系统iOS 18中引入ChatGPT技术,以升级Siri的对话体验;此外,公司可能将在WWDC24推出一套全新的AI工具方案,项目名为Project Greymatter,其重点是普通消费者在日常生活中可以使用的工具,主要面向Safari、Photos和Notes等核心应用和部分操作系统功能,计划在iOS 18和macOS 15中引入这些新AI功能。

Canalys近日发布了一份关于《Al手机的现在和未来》的深度报告。报告指出,2024年全球16%的智能手机出货为AI手机。到2028年,这一比例将激增至54%,Al手机市场以63%的年均复合增长率增长。Canalys预计这一转变将先出现在高端机型上,然后逐渐为中端智能手机所采用。Canalys认为,在Al技术的推动下,具备生成式AI能力的智能手机的变革潜力,预示着移动通信行业将进入一个新时代。未来3-5年内,这些创新预计将重新定义消费者互动和运营效率,为行业的早期参与者提供竞争优势。

2、COMPUTEX 2024:AIPC元年开启,

COMPUTEX于6月4日至7日举办,本次主题为Connecting AI,聚焦AI运算、前瞻通讯、未来移动、沉浸现实、绿能永续、创新等六大领域。

Canalys发布预测称,COMPUTEX2024是科技行业的一大盛会,为全球科技产业揭示AI技术创新的里程碑,引领未来科技发展方向。Canalys预计,2024年AlPC出货量将达5100万台,2026年为1.54亿台,2028年将达2.08亿台,2024-28年的五年复合增长率为42%。在个人电脑(PC)处理器厂商发布一系列产品之后,COMPUTEX2024将成为AIPC的战场。即将发布的Lunar Lake和Arrow Lake,这两款产品都属于酷睿Utra2系列,并有望开创性能和效率的新时代。有公司将推出Zen5架构,并将大幅改进的NPU功能,从而提升其在AIPC领域的竞争地位。骁龙XElite于2023年10月发布,XPus系列于2024年4月发布。

今年主题演讲包含:1)概述AI生态系统的下一步发展;2)高效能运算迈向AI时代,探讨与合作伙伴在数据中心、边缘及终端使用者设备突破运算极限;3)展示新一代PC的AI体验。根据Computex的主题演讲,今年针对AI运算,主要关注在生成式AI,从云端正式走向终端,AI PC及手机终端产品百花齐放,且延伸到汽车、家用电器、穿戴装置、家庭安全设备等众多领域。

根据Trendforce,计划在Windows12为AIPC设置最低门槛,需要至少40TOPS算力和16GB内存。结合端侧AI部署对算力、内存、功耗的要求,我们看到芯片端三大升级趋势:1)Arm架构以其低功耗、长续航的特点或将实现PC市场份额提升;2)异构计算或将成为主流方案;3)端侧AI运行亦对内存提出更高要求,将带动DDR5/LPDDR5渗透率提升及DRAM容量提高。此外,为了适配AIPC的计算及功耗需求,AIPC在散热、电池等环节亦或将带来升级变化。

3、算力芯片迭代加快

1)Blackwell芯片现已开始投产,25年Blackwell Ultra GPU芯片(用8个12层的HBM3e)将会被推出。下一代AI平台名为“Rubin”,Rubin GPU和Rubin Ultra GPU分别计划于26/27年发布,将集成8/12颗HBM4内存,采用台积电3nm。

2)全新Instinct MI325X(HBM3e)今年将会被推出,FP16/FP8理论峰值性能为H200的1.3倍,AI性能提升幅度为公司史上最大,24Q4开始供货。25年推出MI350,推理运算速度较现有MI300系列芯片快35倍。26年推出MI400。

3)Snapdragon X系列中的NPU是从头开始构建的,可显著提高效能并节省大量功耗。有望实现在相同功耗下性能提升51%,在相同性能峰值下功耗降低65%。此外开发工具AI Hub使开发人员能够快速在 Snapdragon支援的设备上部署模型。

4)公司在Computex 2024上展示了其在AI领域的最新进展,包括在3纳米工艺节点上推出的x925 CPU和Immortalis-G925 GPU,这些产品基于Arm V9架构,显著提升了性能和安全性。新CPU实现了业界领先的ARM IPC,AI性能同比去年的X4核心提升了41%,而GPU性能和光线追踪能力分别提升了37%和52%。该公司还推出了KleidiAI和KleidiCV工具库,旨在简化AI和计算机视觉应用的开发过程,为Android开发者提供优化工具。通过与一些行业领导者的合作,其推动了AI应用和生态系统的发展。该公司对AI技术的未来持乐观态度,预计到2025年将有超过1000亿台设备准备就绪,这将加速全球数字化转型,并在医疗健康等领域带来深远影响。

4、半导体:材料、设备、芯片等核心技术国产化替代进程持续推进

国家大基金三期(国家集成电路产业投资基金三期股份有限公司)于5月24日正式成立,注册资本达3440亿元,高于一期、二期的总和。股东除一期、二期大基金股东的财政部、政策性银行及地方国资外,三期中,六家国有大行全部出手,合计认缴出资1140亿元,占比约三分之一。

国家大基金三期投资可能注入的方向:1)延续前两期的关注方向,扶持半导体产业链中国产化率较低的环节,尤其是仍处于卡脖子的环节。国产化程度上,半导体设备方面,目前在光刻机、量/检测设备、涂胶显影设备、离子注入设备领域,整体国产化率仍然较低。半导体材料方面,大尺寸硅片、光刻胶、溅射靶材、光掩模、电子特气和抛光材料等未完全实现国产化替代。2)前瞻性支持具有战略性意义的前沿方向,如HBM、AI芯片、先进制造与先进封装。当前这些领域国内厂商大部分还处于中低端发展阶段,有望成为三期大基金的投资重点。

风险提示:本文中所阐述到的观点和判断仅代表当前时点的看法,不构成任何的投资建议,也不代表基金管理人对任何股票作出判断。因市场环境具有不确定性和多变性,本文当中所陈述到的观点和判断后续可能会发生调整和变化。基金有风险,投资需谨慎。投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。