一、主营业务和主要产品(企业靠什么赚钱?)

企业专注于医疗物资的智能化管理领域,目前主要为各级医疗服务机构提供医疗物资智能化管理整体解决方案。产品主要包括自动化药房、自动化病区、自动化物流三大板块的医疗物资智能管理设备及软件信息平台。

评价:根据描述企业属于“医疗新基建”范畴,甲方爸爸主要是各级医疗服务机构,解决的是医疗物资的智能化管理问题,提供的产品有设备和软件,软硬件一体。“智能化”和“数字化”是亮点,符合国家鼓励的发展方向和社会进步的未来趋势。

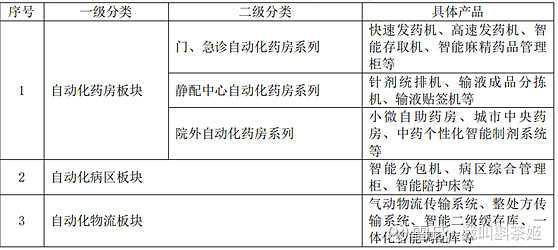

根据产品功能和应用领域,企业的产品可以进行如下分类:

评价:根据具体产品的描述,也可以理解企业的下游主要就是各级医院,还包括一些院外药房,这个受众基数还是比较大的。医疗基建也是我们国内需要尽快克服的“短板”,以应对“老龄化社会”对医疗资源的挤兑。所以无论是存量角度还是增量角度,企业的需求测是有保障的。

二、行业空间(企业的天花板有多高?)

这块可以从以下几个角度来分析:

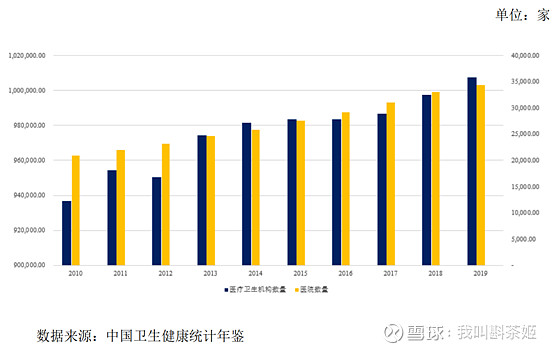

1、 医院数量

医院是企业的主要下游客户,因此医院数量的多少也就决定了企业所处行业未来的需求空间。根据统计,2010年至2019年,我国医疗卫生机构总数从93.70万家增长至100.75万家,其中医院数量从2.09万家增长至3.44万家,年均复合增长率为5.67%。具体如下图:

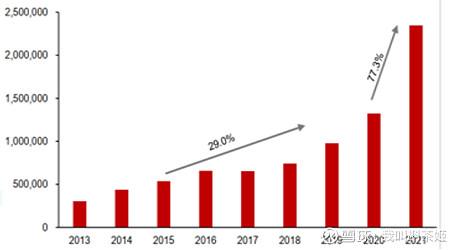

上面是2020年之前的医院新增情况,那么2020年以后呢?2020年有两件事情的发生进一步凸显了补齐“医疗短板”的重要性和迫切性。一是新冠病毒的爆发,这点不用多说大家都懂;二是2020年人口普查,2020年我国65岁以上老龄人口已占总人口的13.5%,已经非常接近“深度老龄化社会14%”的标准。这两年养老产业被频繁提及,也写进了《十四五规划》中,所以2020年之后的医疗基建支出是下面这样的。

上图是瑞达恒招投标网站的数据,医疗新基建新签合同金额2021年度较2020年度相比提升77.3%,华创证券研究所的调研数据显示,到2025年,我国医疗机构床位数或增加123万张。若以1000床位/三级医院的标准计算的话,“十四五”规划带来医疗新基建规模相当于新建1230家三级医院。

2、 渗透率

医院数量是基数,评估医疗物资智能管理行业的发展空间还得考虑渗透率。艾隆科技招股说明书上提到,截至2018年末,我国门诊药房自动化设备的整体渗透率约为20%。最新数据我没找到,了解的朋友也可以分享一下。

这个数据要打个问号,招股说明书中没有看到数据的统计来源和统计口径。还有就是渗透率的统计口径也不明确,一家药房用一台设备和全部用智能化设备在渗透率统计中有区分吗?

但是不管怎样,有一点可以肯定,站在2022年底这个时间点,我国门诊药房的自动化设备整体渗透率应该提高了不少。这也意味着,未来新建的医院在自动化设备的使用上只会越来越多。除了药房还有病区,病区的自动化设备渗透率应该是低于药房的。

评价:从目前的政策鼓励方向来看,未来几年“智能化”和“数字化”趋势不会停下来,所以医院在自动化设备的使用上应该是大势所趋,而且在应用的场景上也会越来越多。

三、竞争格局(同行们都有谁?竞争力如何?)

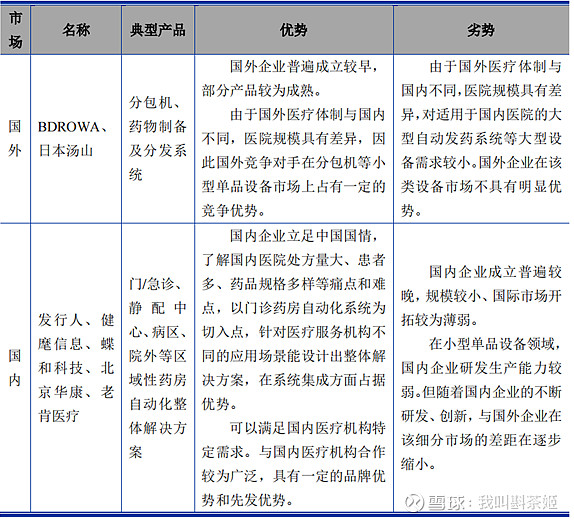

国内医疗物资智能管理业务属于新兴行业,正处于成长期,就部分小型单品设备存在国内外品牌相互竞争的市场特点。

从当前市场占有率角度看,健麾信息和企业属于第一梯队,其他企业市占率较低。健麾信息先发优势明显,但是这几年的成长性一般,而艾隆科技的成长性远高于健麾信息,这应该跟管理层的能力和进取心有关。

除了这些,其实还有一个新进入者,那就是海尔生物,目前已经有相关产品研发出来了。从过往发展来看,海尔生物是一个不能小看的竞争对手。

评价:这个细分行业处于成长期,意味着新增需求的量足够行业内企业去开拓,并未到存量博弈竞争的阶段,这样就保障了行业整体毛利率处于较高水平。另外一点就国内外企业在技术上的差距不大,国内的市场甚至更适合本土企业去开发。

四、产能建设情况(未来业绩增长潜力有多少?)

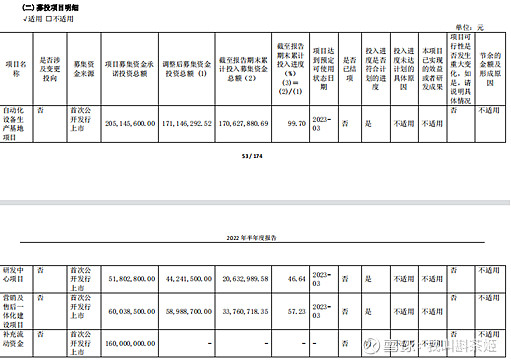

企业2021年3月才上市,目前就首发募投项目,具体进展如下:

注:数据摘自《艾隆科技2022年中报》

评价:企业这几年的产能利用率一直比较高的,募投项目的投产能够有效缓解之前紧张的产能。首发自动化设备生产基地项目即将于2023年3月达到预定可使用状态,意味着2023年企业的有效产能能够上一个台阶。

五、风险揭示(企业发展不理想的可能原因)

1、产品及技术创新研发风险

这点对这个行业内企业非常重要,也是决定了企业能够走多远。其实从行业技术门槛角度来看,客观讲这个行业的技术壁垒是不高的。所以最后决定竞争成败的就是对市场需求的把握以及持续的创新研发能力。

2、 市场竞争风险

竞争加剧是迟早的,上面说的行业技术壁垒不高就决定了新竞争者加入是相对容易的。所以当这个行业发展越来越好,下游需求越来越大,其他资本的加入是迟早的。比如海尔生物之前是做生物医疗低温储存设备的,现在开始进入医疗物质智能管理也是水到渠成。背靠海尔集团的海尔生物在资源和能力上是远胜艾隆科技的,从追赶者到领先者需要的只是时间。

六、评价

企业2006年成立,2021年3月上市,发行市盈率为25.52倍,给了一个比较合理的估值。截至2023年1月19日,当前市值30亿,累计涨幅140%。

企业所处行业不错,碰上了“医疗基建”的好时候,又叠加政策对“智能化”和“数字化”的鼓励,下游需求四十五期间内会有一个爆发增长。但是行业技术壁垒较低,容易招致新进入者的竞争,后续要重点关注行业竞争格局。

企业先发优势明显,在行业内处于第一梯队,后续继续保持高增长需要不断加强研发创新能力和对市场端需求的把握。行业特征也决定了企业要想保持有利地位,需要利用这几年的“窗口期”快速“跑马圈地”。因为行业技术门槛虽然不高,但是下游客户的置换成本却不低。只要打开了某家医院,软硬件一体的销售模式决定了那家医院需要持续付费,且不能轻易更换其他设备商。

企业还有一个看点就是“市值小”,30亿的市值那就是一家迷你型上市公司,市值小意味着企业收入利润基数低,在一个天花板不低的行业内占有一个有力竞争位置的企业,只要管理层不犯错,未来会怎样,不说大家也知道。