西部水泥激进资本扩张推升了杠杆率,并导致自由现金流持续为负。

01

降级

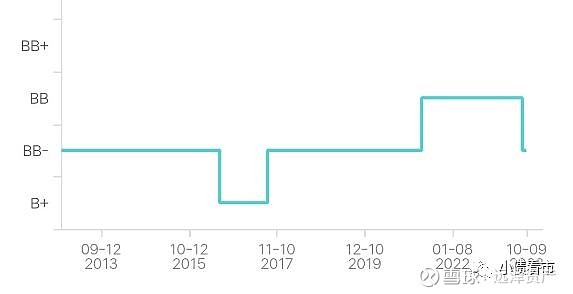

10月9日,穆迪将西部水泥(02233.HK)的企业家族评级和高级无抵押评级由“Ba2”下调至“Ba3”,并维持负面展望。

穆迪表示,西部水泥的杠杆率上升和对短期债务的依赖度提高,其信用和流动性状况减弱。公司愈发激进的商业策略导致海外项目持续带来巨额的资本支出,增加了运营风险。

另外,西部水泥的国内水泥业务所面临的运营环境愈发艰难。

此前,9月4日惠誉也将西部水泥长期外币发行人违约评级及高级无抵押债务评级自‘BB’下调至‘BB-’,展望负面;同时将其于2026年7月到期的6亿美元高级无抵押票据的评级从“BB”下调至“BB-”。

2021年以来,西部水泥持续发力投资海外市场,2022年公司资本支出总额为30亿元,其中84%用于海外业务。

值得注意的是,西部水泥大部分资本支出均由2021年7月发行的6亿美元高级债券以及运营产生的现金支持。

《小债看市》统计,目前西部水泥仅存续这一只美元债,当前规模6亿美元,票息4.95%,将于2026年7月8日到期。

02

推升财务杠杆

据官网介绍,西部水泥是中国西北地区水泥生产商,水泥以"尧柏"及"尧柏水泥"商标销售,并主要用于建设高速公路、桥梁、铁路及道路等基建项目以及住宅楼宇。

西部水泥是陕西省最大的干法水泥生产商,2010年在香港上市。

从股权结构看,西部水泥的控股股东为盈亚投资有限公司,持股比例为32.3%,公司实际控制人为张继民。

西部水泥主要业务分布在陕西省、新疆维吾尔自治区、贵州省、四川省及非洲莫桑比克、刚果(金)、埃塞俄比亚,总产能达3330万吨水泥。

2023年上半年,受需求不振、房地产市场持续疲软拖累,西部水泥的水泥平均售价及销量均出现下滑,公司的毛利润从2022年的每吨71元降至每吨57元。

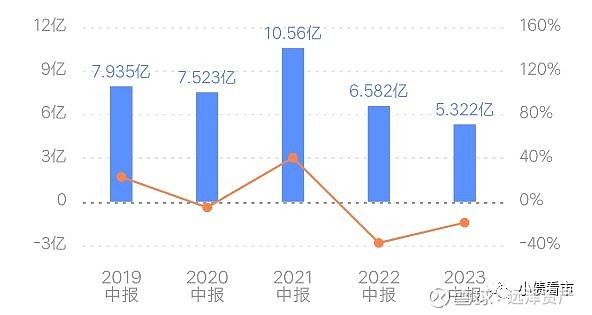

据半年报,上半年西部水泥收益同比增加5.9%至43.98亿元,公司拥有人应占溢利5.32亿元,同比减少19.1%。

按此计算,西部水泥的国内水泥业务在2023年至2024年期间每年将产生约14亿元的EBITDA,远低于2019年至2021年平均每年24亿元的水平。

从盈利能力看,2023年上半年西部水泥的销售毛利率和净利率分别为28.06%和14.86%,同比均有所下滑。

销售毛利率

截至2023年中,西部水泥总资产有312.66亿元,总负债176.7亿元,净资产有135.96亿元,公司资产负债率为56.52%。

近年来,由于激进的资本扩张,西部水泥的财务杠杆率有所上升,令公司的运营风险不断攀升。

《小债看市》分析债务结构发现,西部水泥主要以流动负债为主,占总债务的56%。

截至相同报告期,西部水泥流动负债近百亿,其中主要为短期借贷,公司一年内到期短期债务合计有39.15亿元。

相较于短债压力,西部水泥的流动性紧张,其账上现金及现金等价物仅有12.55亿元,现金短债比为0.32,公司存在较大短期偿债压力。

从短期偿债能力指标看,由于近年来流动负债迅速攀升,西部水泥的流动资产已无法覆盖流动负债,公司流动比率、速动比率等指标长期恶化。

此外,西部水泥还有非流动负债77.09亿元,主要为长期借贷,其长期有息负债合计有59.95亿元。

整体来看,西部水泥的刚性债务总规模有99.1亿元,主要为长期有息负债,带息债务比为56%。

有息负债占比过半,2022年和2023年上半年西部水泥的融资成本分别为4.17亿和1.55亿元,再加上更高的销售和管理费用,期间费用对公司盈利空间侵蚀较大。

从融资渠道看,作为上市公司,西部水泥渠道呈多元化,除了海外发债和借款,其还通过股权等方式融资。

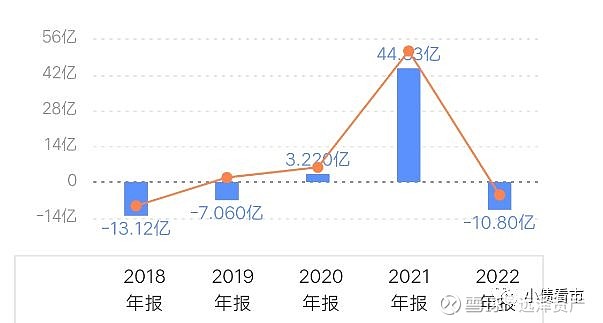

值得注意的是,2022年由于偿还大量负债,西部水泥的筹资性现金流净额转为净流出状态,需关注公司以后再融资压力。

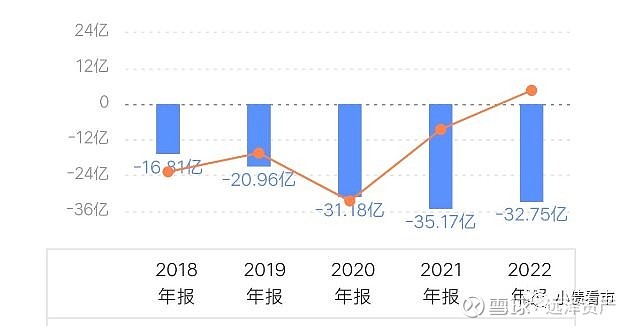

另外,近年来激进资本扩张推升了西部水泥的杠杆率,公司投资性自由现金流持续为负,2021和2022年分别为-35.17亿和-32.75亿元。

总得来看,近年来西部水泥业绩和盈利能力持续下滑,对债务和利息的保障能力下降;海外扩张推升财务杠杆,公司流动性紧张;投资性现金流持续净流出,运营风险攀升。

03

海外扩张

2005年,西部水泥在伦敦证券交易所的另类投资市场上市,筹集资金2200万英镑;五年后从伦敦证券交易所除牌并于香港联交所上市。

近年来,国内水泥需求筑底,西部水泥持续发力海外市场,在非洲、中亚等地展开大手笔收购。

其中,非洲市场人均水泥消费量低,需求潜力大且利润高,莫桑比克、埃塞俄比亚等国较为稳定的政治环境及进一步的工业化进程有望加快释放水泥需求。

2019年9月,西部水泥全资子公司在莫桑比克成立合资公司,投资一条5000吨/日产能的新型干法水泥生产线及配套燃煤发电机。

西部水泥出资660万元持股60%,并提供5000万美金约合3.53亿元贷款作为公司运营资金,并得到承诺前三年不分红优先偿还贷款。

2020年1月,西部水泥收购Schwenk Namibia公司,交易价格为1.05亿美金,其中股权价值0.2亿美金,贷款0.85亿美金。

2022年,西部水泥进一步收购埃塞俄比亚NCSC的股权并实现控股,持股达61.9%,同时于11月完成该厂的升级改造并实现投产,年产水泥130万吨。

此外,西部水泥还计划在埃塞阿姆哈拉州莱米镇新建一条万吨线,年产水泥500万吨,计划2024年投产。

伴随着一系列大手笔的投入,西部水泥债务走高,流动性紧张,投资性现金流持续净流出,海外项目能否扭转公司业绩还需进一步观察。