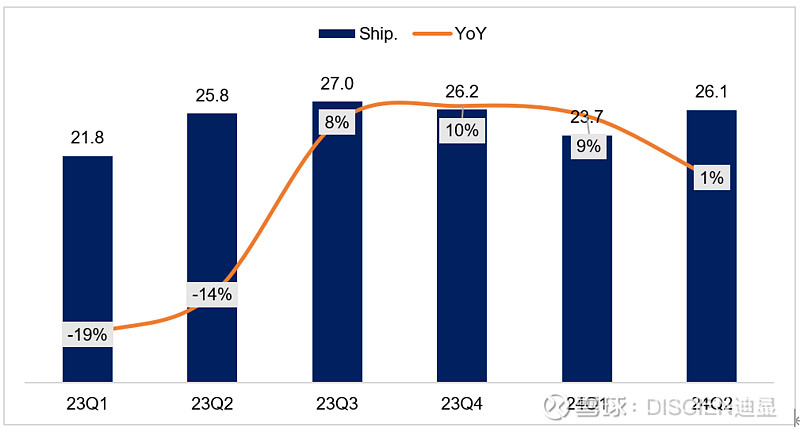

上半年欧美商用需求温和复苏,以及沙特电竞世界杯对海外电竞市场需求的推动,为MNT产业链稳定增长注入一针强心剂。据DISCIEN(迪显)《全球MNT代工出货月度数据报告》统计,24H1全球MNT代工出货49.8M,同比增长4%。分季度表现看,Q2出货26.1M,同比小幅增长1%。哈里斯入局美国大选后,局势再度出现悬念,但无论最终谁会当选,预计对华供应链都会采取针对性政策,对工厂端来说,海外产能的布局是否完善,将影响未来代工格局地位。

图一:全球LCD MNT代工季度出货表现

数据来源:DISCIEN 单位:M,%

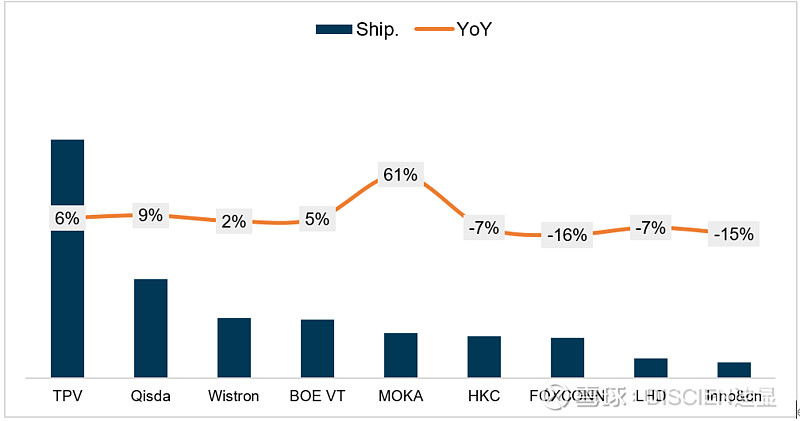

主要代工厂出货综述:

TPV(冠捷):24Q2出货9.9M,同比增长5%;H1出货19.1M,同比增长6%,稳居第一。TPV客户结构丰富,在欧美商用复苏的背景下,弥补了国内市场的出货缺口,表现呈稳定增长趋势,Q2各月出货规模均在3.4M左右,体量遥遥领先其他代工厂。

Qisda(佳世达):24Q2出货4M,同比增长1%;H1出货8.0M, 同比增长9%,排名第二。Qisda客户结构相对简单,Dell/HP二者订单量占比近3/4。同样在北美商用需求复苏下,整体出货维持一定程度的增长。但其增长主要集中在Q1,受面板价格及头部客户采购节奏的影响,5/6月出货同比有所回落。

Wistron(纬创):24Q2出货2.5M,同比增长3%;H1出货4.8M, 同比增长2%,位列第三。Wistron主要客户为Dell/HP。在北美及亚太商用需求复苏,头部商用品牌订单增加带动Wistron出货小幅增长。随着中山工厂产能布局至海外逐渐完成,预计下半年各月出货将趋于稳定。

图二:24H1全球MNT代工厂出货及同比表现

数据来源:DISCIEN 单位:M,%

BOE VT(视讯):24Q2出货2.6M,同比增长6%;H1出货4.7M, 同比增长5%,排名第四。VT目前客户结构中国内客户占比逐渐上升,已超6成。虽然Samsung订单的减少给VT带来影响,但在Xiaomi等客户订单支撑下出货仍有一定增长。

MOKA(茂佳):24Q2出货2.0M,同比增长42%;H1出货3.6M, 同比增长61%,排名第五。MOKA目前主要以台湾和北美客户为主,整体占比超6成,但上半年亚太和欧洲的出货增长为其增添新的动力,上半年整体增速迅猛。目前新客户起量逐渐趋向稳定,预计未来增速将收窄。

HKC(惠科:不含外转订单):24Q2出货1.9M,同比减少13%;H1出货3.4M,同比减少7%,排名第六。HKC主战场为中国,因国内电竞市场热度回落影响,电竞酒店换机需求不及去年同期,自牌订单有所下滑。虽积极导入新客户但均未起量,需加强对头部品牌的渗透减少国内市场的需求低迷的冲击。

FOXCONN(富士康):24Q2出货1.5M,同比减少23%;H1出货3.3M, 同比减少16%,排名第七。FOXCONN主力客户亦为Dell/HP/Lenovo。在供应链外移背景及其它代工厂竞争下出货规模持续下降。目前出货仍承压,但随着其海外工厂布局完善,后续出货有望回温。

LHD(乐辉):24Q2出货0.9M,同比减少5%;H1出货1.6M, 同比减少7%。LHD近八成客户为HP,其余主要为台系品牌客户。上半年虽HP采购量增加,但在市场竞争环境下台系客户品牌订单有所流失,整体规模依旧下降。

Inno&cn (联合创新) :24Q2出货0.7M,同比减少21%;H1出货1.3M, 同比减少15%。Inno&cn以自牌客户为主,占比近4成。与富士康类似,在其它代工厂竞争影响下,Acer/小米订单减少,出货有较大下滑。下半年有望在国内信创政策支撑下规模有所回升。

总结&展望:上半年代工规模整体保持增长趋势,但从季度表现看,与面板端类似,主要增长集中在Q1阶段,Q2增幅有所收窄。一方面由于面板价格上涨推动品牌策略性采购,带动中上游产业链出货增加;另一方面随着品牌采购需求的前移,以及航运因素的影响,渠道积累的库存有所上升,品牌后续采购态度将适当转向保守。

进入下半年,海外市场表现依旧值得期待。首先美国推动经济增长的财政扩张和科技创新政策在年内仍会坚持,其次欧洲降息落地,经济形式整体向好;再次随着时间进入“黑五”及“双十一”备货期,海外促销节值得期待,从“618”看国内市场表现仅小幅下降,下半年消费端仍有机会。但全年来看,考虑到目前渠道和厂商库存增加,采购提前透支需求,以及后续存在的面板价格风险,品牌采购态度会愈发谨慎,预计Q4代工出货开始面临下滑风险。

关于显示器代工出货情况, DISCIEN接下来将持续更新。