最近,我们看到一些关于明年油轮市场的高瞻远瞩的盈利预测。我们也看涨,但不是那么看涨。

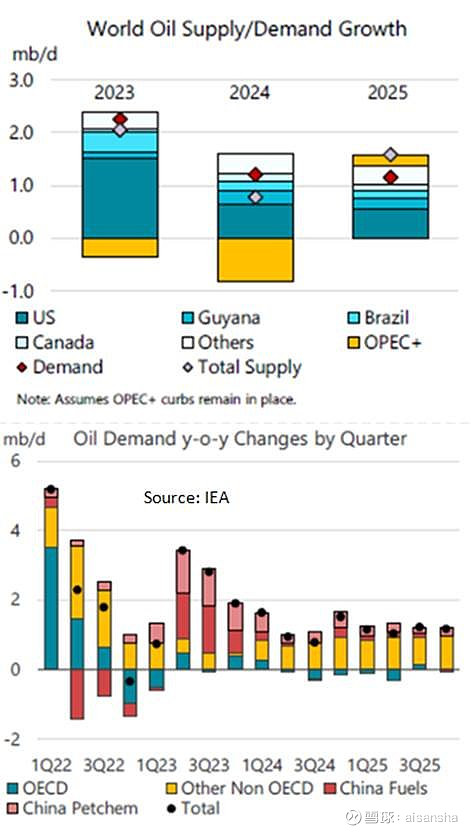

从石油需求增长与油轮供应增长的角度来看,我们承认情况看起来不错。以国际能源署(IEA)和欧佩克(OPEC)预测的中点为例,未来两年石油需求可能增长3.25%。假设今天的租船年龄限制继续下去,油轮船队将仅增长1.8%(今年为0.6%,明年为1.24%)。事实上,VLCC的运力可能会萎缩0.9%,从现在到2025年底只有4台机组将交付。

石油生产和石油需求之间不断变化的关系可以通过增加航行距离来推动这种力量。预计亚太地区的石油需求增长最快(根据国际能源署的数据,未来两年将增长4.7%),而供应增长将集中在美国、圭亚那、巴西和加拿大的偏远油井。在某个时候,中国将需要从目前的枯竭水平上重建原油库存,以促进海运贸易。地缘政治给今天的油轮贸易带来了如此多的低效率,如果特朗普重新获得椭圆形办公室,可能会变得更加复杂(当然也更难预测)。恢复到疫情前的贸易模式将产生一系列截然不同的传统文化表现形式回报,特别是因为海运出口仍低于疫情前的水平。但在我们看来,这不太可能。

最重要的是,今年的看跌主题看起来不那么看跌了。墨西哥的Dos Bocas炼油厂和尼日利亚的Dangote炼油厂预计将减少这两个地区的原油出口和成品油的进口。取而代之的是,丹格特现在正在将VLCC和苏伊士型油轮捆绑在漫长的滞期费上,而Dos Bocas在最终开始时似乎将延长美国的供应链。对伊朗老化的影子船队实施更严厉的制裁可能会为沙特阿拉伯向国际现货船队释放更多石油打开大门。

进入超级多头市场

因此,如果今年市场强劲,那么明年应该会更强劲。多头表示,90000美元/天很有可能成为VLCC的现货平均值。

以今天的VLCC NB价格,未来几年低于55-60k美元的承诺不太可能从债券市场吸引大量投资。如果不对新船进行投资,油轮市场平衡应该在2026年之后收紧,假设(正如我们所做的那样)油轮需求在2030年及以后继续增长。

但我们在这里谈论的是 2025 年。从我们目前的情况来看,2025年之后的油轮供应将足以避免长期持续的超级高峰,即使对于订单不足的VLCC也是如此。

我们的部分论点是,在建造集装箱船、散货船和天然气运输船几年后,船厂正在重新转向油轮。虽然VLCC的交付量将异常轻,但2025年后,造船厂将生产出接近创纪录数量的中小型船舶,从MR到苏伊士型。

因此,在由于俄罗斯出口而成为山丘之王数年之后,苏伊士型油轮将不得不与VLCC进行更激烈的竞争。如果美国收紧对俄罗斯的制裁,这种竞争将加剧,它应该更倾向于在美国大选后这样做。明年交付的33艘NB苏伊士型油轮首航的清洁货物可能会推迟其对原油油轮费率的影响。但新造船苏伊士型油轮的数量远远超过了明年船龄达到20年的19艘船舶。苏伊士型油轮船队增长是有保证的。

阿芙拉型对苏伊士型油型的滋扰可能比苏伊士型油型对VLCC的麻烦要小。明年进入舰队的 52 艘 Afra/LR2 NB 可能会与船龄达到 20 年的舰艇数量相匹配。Afra/LR2 的需求增长总体上是积极的。今年,LR2从红海改道和中东新炼油产能中获益不成比例。但这种需求增长不太可能在2025年重演。肮脏交易的阿芙拉型船应该会受益于温哥华TMX运量的增加,但随着大西洋盆地(以及北美西海岸)和亚太地区之间长途运输的原油流越来越多,它们可能会输给更大的船只——至少在印度取代中国成为原油需求增长的主要驱动力之前。

以VLCC为例

虽然可能在生态洗涤器VLCC的掌握范围内,但到2025年,所有VLCC的平均TCE超过60000美元/天,按照历史标准,这将是一个异常强劲的市场。这将要求大多数通常的供需“缓冲”已经基本耗尽。我们还没有到那一步。

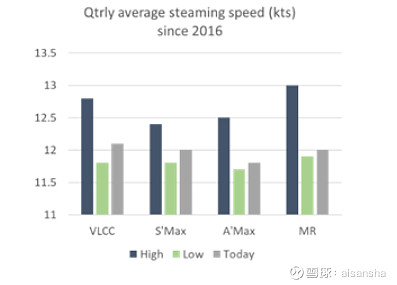

首先,平均速度还有提高的空间。EEXI可能已经降低了一些(主要是老式)油轮所能达到的最大速度,但仍有很大的回旋余地。在2019年底/2020年初的超级尖峰期间,VLCC船队平均(满载和压载)为12.8kts。今年第一季度强劲市场期间的平均速度为12.1kts。今天的油轮速度仅比2016-2024年范围的底部低20%。因此,加速可能会使峰值保持短暂。从理论上讲,12.5kts的长期加速可以使VLCC的运力增加4%,相当于增加约35艘船

当费率飙升时,租船人仍然有很多杠杆可以拉动。首先,他们将隐藏货物,本周中国VLCC在中东的比赛再次证明了这一点。然后他们会延迟货物。然后,他们将放宽自我施加的年龄限制,以增加可接受的船只数量。

超级多头会争辩说,租船人的年龄限制已经大大放宽了。在某种程度上,他们是对的。几年前,租船人可能会拒绝14年以上的油轮,现在他们经常接受17或18年船龄的船龄。但这些旧船的利用率仍然远低于现代生态船的平均水平。

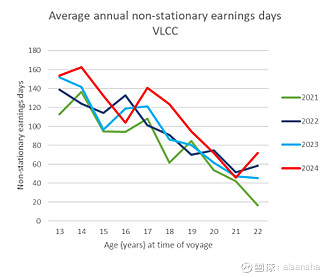

平均而言,自 2021 年以来,15-19 岁的 VLCC 的非固定收入天数(即不包括浮动存储工作)增加了三分之一,从 89 天增加到今天的 119 天(源自航次跟踪工具,这些工具并不完善)。今年到目前为止,15岁以下的VLCC有望平均获得159个非固定收入日。将 15-20 年的机队利用率提高到现代平均水平,可以有效地为机队增加 36 艘 VLCC。

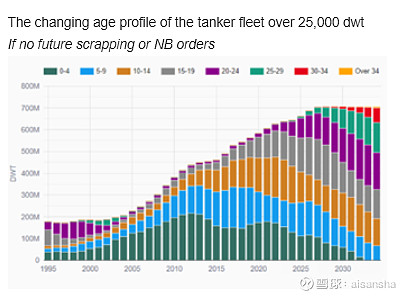

延迟退休

在某些情况下,主流租船人也有可能使用19年以上的CAP 1级船队。在这个年龄段肯定不会缺少吨位。如今,几乎所有达到20的油轮都在接受延长寿命的第四次特别调查。沮丧的拆迁经纪人会抱怨说,一些油轮在25岁时正在进行第五次特别调查。

油轮市场对修理 19 年以上的船舶并不陌生。在1990年代后期,几乎一半的油轮船队是20艘或以上。在2000年代,单船体的逐步淘汰了其中的大部分,在接下来的二十年里,舰队几乎完全保持在20年以下。当伊朗、委内瑞拉和俄罗斯等受制裁的石油出口国开放一系列利基“影子”交易时,2020 年后,20 多岁石油出口国再次开始增长。

可以合理地假设,在未来两年内,这些老式油轮中很少有人会前往海滩。事实上,与俄罗斯贸易的油轮正在二手市场上寻找愿意不受制裁的交易买家。因此,到2025年,全球油轮运力的18%可能超过19年。

目前,20年和21岁的油轮的“货物运输”工作时间还不到现代油轮的三分之一。他们可以更加努力地工作。来自银行(贸易融资)和股东的压力使大多数石油巨头和贸易商在超过19年的吨位上被排除在市场之外。但是,由于预计今年和明年现代生态吨位的运力增长很少(特别是对于VLCC而言),这种“低于20”的规则可能会有越来越多的例外。这不会轻易完成,但在我们看来,支持行业平均现货 TCE 的回报率也不会超过 60 美元/天。

调整世界石油贸易

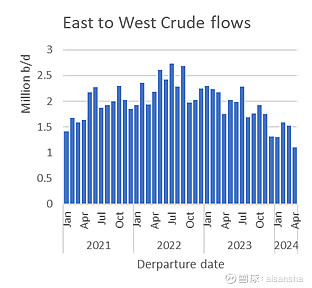

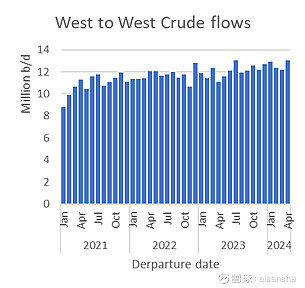

最后,贸易本身可能会因炙手可热的货运市场而发生变化。

红海改道增加了吨英里数,但它们也表明,至少对于原油而言,一些长途贸易根本不需要工作。2022年后,中东至大西洋盆地的原油流量与中东欧佩克减产一致。但是,当胡塞叛乱分子的袭击提高了西行运输的成本时,这种下降加速了。自去年12月以来,西向原油流量同比下降了三分之一,从1.76百万桶/日降至1.16百万桶/日。大西洋盆地内的流量弥补了这一损失,同期增长了近6%。

缓冲液完好无损

因此,我们建议明年将采用通常的杠杆,以迅速将高高的货运峰值恢复到地面。今年到目前为止,TD3c在BITRA标准生态VLCC的短短六天内就超过了55k/d。它的底部约为 35 美元/天,平均为 43 美元/天。最近(金融危机后)超过55000美元/日的飙升只伴随着大量使用浮动储存 - 鉴于欧佩克新发现的纪律,这似乎不太可能在未来两年内出现。

从现在开始,世界上的炼油厂通常会更加努力地工作,价格应该会提高。造纸市场预计今年剩余时间的平均收益为44000美元/天,明年为45000美元/天。不带洗涤器的等效生态VLCC的2年期定期租船费率今天为51k/d,部分反映了TD3c历史上约6000美元/天的三角测量溢价。

我们预计今年整个VLCC行业的即期TCE回报率平均为54000美元/天,高于去年的51000美元/天。使用今天的船体价差,这意味着燃烧 HSFO 的生态船(占当今 VLCC 船队的 34%)的 59 美元/天,不带洗涤器的生态 VLCC 为 54 美元/天(占当今船队的 13%),非生态 VLCC 燃烧 HSFO 的 52 美元/天(占船队的 17%)和不带洗涤器的非生态 VLCC 为 47 美元/天(占船队的 47%)。

我们预计,全球需求、贸易效率和“有用”油轮运力的增长(租船人更好地利用旧船)的结合,将使该行业明年略微减弱至53000美元/天。