$招商轮船(SH601872)$ $太平洋航运(02343)$ $Breakwave散装干货海运ETF-ETFMG(BDRY)$

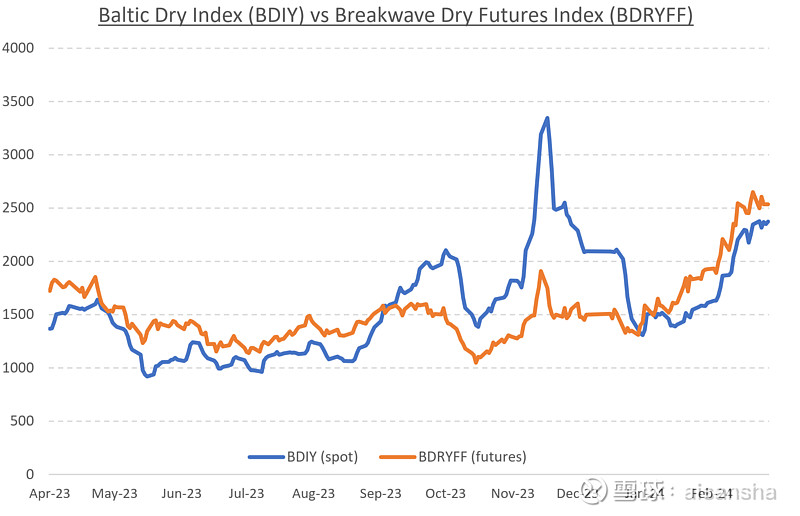

蓬勃發展的幹散貨市場無視鋼鐵企業發出的警告--海岬型船再次引領幹散貨船上漲,儘管巴拿馬型船的運價也表現強勁,現貨運價自去年12月以來首次徘徊在20000附近。

太平洋和大西洋市場仍然受到良好支持,原因各不相同,任何疲軟跡象都被視爲一個機會,可以吸納噸位(就實物市場而言)或增加多頭頭寸(就運費期貨市場而言)。市場情緒是近幾年來最積極的,二手市場的交易表明未來運費將處於非常穩固的水平,上一次出現這種情況是在本世紀初的航運牛市。

幹散貨航運業已明顯與中國宏觀經濟脫鉤,這使得該行業能夠在非常重要的中國房地產市場陷入最深刻、最漫長的下行週期之一時蓬勃發展,而房地產市場是過去幾十年來大宗商品需求的主要推動力。那麼,如果推動即期匯率的不是中國需求,那又是什麼呢?在過去三個月中,持續的噸位短缺和多樣化的貨物供應似乎是同步的兩個原因,在此過程中,即期運價處於多年高位,尤其是在季節性疲軟的第一季度。。

因此,投資者將這種強勁勢頭外推到今年剩餘時間及以後,創造了一個整體看漲的環境,而忽視了原本會導致投資者更加謹慎的信號。中國港口的鐵礦石庫存現在已經重建,鐵礦石價格處於數月低點(最近跌破100美元/噸的重要心理水平),而中國的房地產行業根本沒有復甦。長期讀者應該知道,我們將航運週期性視爲一個風險分配因素,隨着運費水平的上行/下行平衡現在傾向於風險更大的結果,上述負面信號至少應該會緩和行業的興奮情緒,直到更堅實的基本面發揮作用。

鐵礦石庫存飆升至平均水平以上,因現貨價格跌至100美元/噸以下一近來火熱的鐵礦石市場正面臨中國需求放緩的現實,因爲價格和庫存都清楚地表明,市場對這種鍊鋼原料的需求疲弱。鐵礦石庫存從去年10月的七年低點迅速回升,目前位於五年平均水平之上。與此同時,現貨價格較近期高點下跌超過30%,近期更是突破了100美元/噸的水平。鋼鐵利潤率仍接近歷史低點,而中國的鋼鐵產量充其量也只是持平。隨着幹散貨行業與中國鋼鐵市場基本面脫鉤,運費的驅動因素變得不那麼明顯,在決定未來結果方面變得更加複雜。

我們的長期觀點--過去幾年的特點是地緣政治的不確定性增加。展望未來,我們預計此類事件將繼續影響全球貿易,並對有效船舶供應產生有意義的影響。在經歷了近期的經濟動盪之後,中國的經濟活動可能會持續多年的反彈,幹散貨航運將經歷更大的波動性,此外,由於大宗商品需求不斷增加,以及由於訂單量相對較低導致船隊增長放緩,幹散貨航運將面臨長期的供應緊張。