拓邦股份是一只我很喜欢的股票,主营家电、工具、新能源的智能控制系统解决方案。我花8个小时整理了一下它的16年研报。懒得阅读长文的球友,可以直接拉到底部,看要点总结~

2007年研报

这一年,拓邦电子新上市。主营业务为家电的智能控制。风险点为客户过于集中,主要客户是美的集团,Top5客户在2004~2006年的销售占比分别为84%,80%,69%。

2008年研报

公司成立于1996年(我6岁)。深圳清华大学研究院占拓邦电子股权的15%。拥有优质的客户网络资源,比如美的、海尔、九阳等,连年被评为“最佳供应商”、“核心供应商”。三驾马车分别为家电控制、照明控制、电机业务。

家电控制:公司电磁炉智能控制板的市场占有率国产第一,但是电磁炉、微波炉的毛利从05年的18%降低到现在的13%左右。所以会逐渐把重心转到高毛利的洗衣机、洗碗机、剃须刀、卷发器、电动牙刷、智能马桶等产品的控制器上面。Top5客户的占比连续四年下降,84%,80%,69%,44%。

照明控制:公司在HID氙气灯安定器领域已经确立了国内第一的市场位置,汽车氙气灯已成为整车市场的标准配置。HID氙气灯取代传统卤素灯是大势所趋。该产品从无到销售收入占比22%,仅用了一年半的时间。毛利率维持在20%以上的水平,占比更是高达31%。该产品符合节能环保。

电机业务:公司正在大力发展高效电机新业务,技术来源于哈工大研究所,该所专门从事微特电机研究40余年。

2009年研报

波特五力分析:上游议价能力弱(电子元器件供应商丰富,同质化竞争严重);下游议价能力中性(客户竞争激烈,且一般不会轻易换控制器供应商);新进入者威胁中性(高端领域面临新进入者的威胁更小);替代者威胁弱(目前控制器还不存在替代者);行业内竞争中性(同行竞争压力主要在中低端领域)。

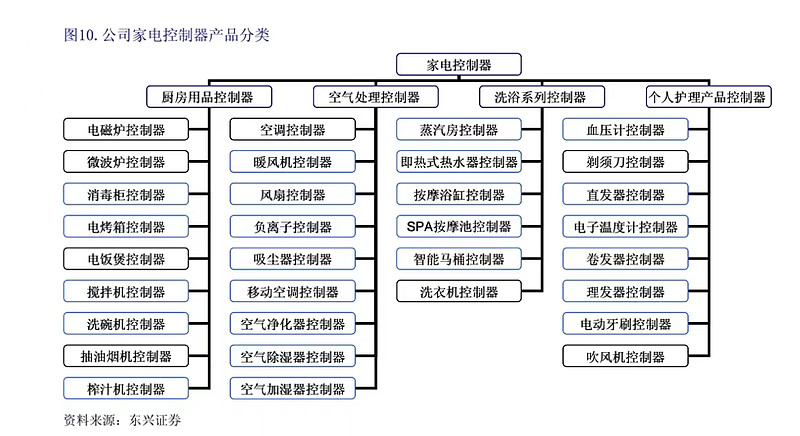

公司家电控制产品丰富。

电器控制器稳定发展,高效照明控制器和智能电源控制器高速发展,无刷直流电机及其控制器进入收获期。

2010年研报

参股德方纳米,开始新能源布局。德方纳米主要从事电池正极材料添加剂的生产。

公司以电机控制器和动力电池控制器为新能源汽车行业的切入点。

公司主要竞争对手$和而泰(SZ002402)$ 今年上市。

收购深圳煜城鑫获得成熟的锂电池制造平台。

2011年研报

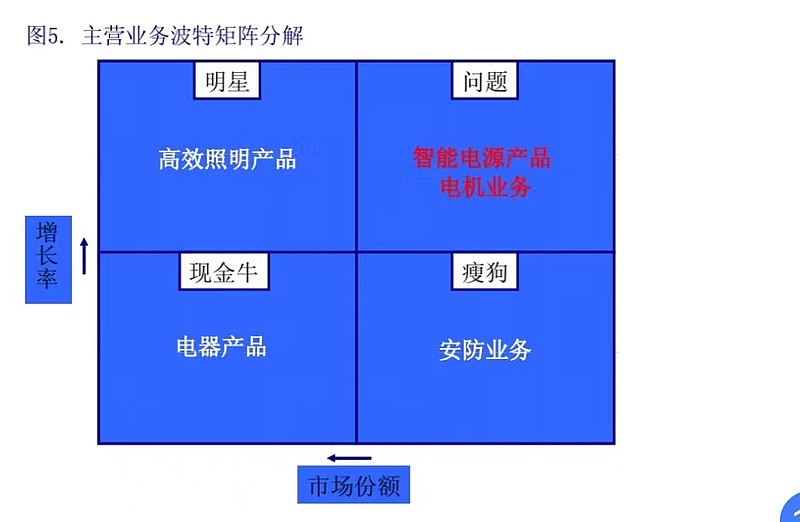

2010年电器及控制类、照明及控制类、智能电源类、高效电机及控制的营收占比分别为68%,12%,8%,1%。

2012年研报

家电控制器业务稳步增长;锂电池业务是发展亮点;LED业务发展较快;智能电源业务,收购50%众志盈科股份,主要是通信设备电源行业。

2013年研报

公司08年介入电源制造领域,产品包括智能电源和移动电源,在小型锂电池方面已经具备了一定的技术实力。目前公司正在加大电芯投资。未来可形成“正极材料+锂动力电池+BMS”的产业链组合。

立足于LED控制器和驱动电源,分享行业高速增长。

公司电芯业务首先瞄准电动大巴车,由难到易,树立品牌和口碑。

2014年研报

智能家居迎来高速发展的时代,控制器业务受益。新能源汽车是趋势,将成为锂电池成长的重要驱动力。

2015年研报

智能家居支撑估值,新能源汽车拉动增长。公司目前的主要3个方向为智能控制器、新能源、高效电机。

2014年净利润同比增长60.44%,业绩好于预期30%~60%的上限。净资产收益率创新高。净利润大幅改善的主因是控制器产品的中高端转型。公司第一名的客户已经不是家电领域客户了,而是电动工具客户。

公司收购深圳研控自动化,进军工业控制领域。

携手上海庆科,切入阿里物联生态圈。庆科拥有国内首款MICO物联网操作系统,提供阿里物联平台。

成立印度子公司,印度家电市场规模巨大。

2016年研报

积极整合产业链,打造智能控制一体化服务。投资2.5亿元收购国内领先的运动控制整体解决方案企业研控自动化55%的股权。由智能控制业务延伸到工业控制领域,未来可向机器人等多领域拓展。

收购合信达,进军燃气控制和温控市场。入股欧瑞博,加速物联网的生态布局。入股大咖光电,大咖光电的优势是光学设计和图像处理,技术可用于工业内窥镜(电动工具类)。

联手阿里云,打造智能家居一站式服务能力。

2017年研报

近期推出“T-Smart一站式智能家电解决方案”,提供一站式技术服务闭环。

智能控制器从OEM到ODM,技术壁垒有利于龙头抢占市场份额。OEM,客户设计好控制器,公司只负责制造。ODM,客户只提功能需求,公司负责设计和制造。JDM,公司提供一站式解决方案,主动配合客户开发新功能。拓邦股份ODM的比例已经超过40%。

智能控制器类(家电)收入占比78.53%,锂电池类10.69%,高效电机及控制7.29%。

入驻阿里云IOT智能生活开放平台,并投资持有具有图像识别,深度学习等核心技术的深度搜索公司12%的股份。

2018年研报

中标中移动电池集采2.1亿元,验证了公司锂电池产线从动力电池战略转型储能电池和小动力的正确性。

公司所收购的子公司研控工业智能在前三季度即实现了全年3千万的对赌利润要求,同时公司被评为“深圳机器人十大关键零部件企业”。

产能布局华东地区,迎接智能化升级浪潮。

物联网浪潮下智能家居的卖水者,迎接快速增长新阶段。

收入增速符合预期,净利润受汇兑损益影响不达预期。原材料涨价,业绩短期承压。

2019年研报

公司自2007年上市以来,营业收入从4.68亿增长到2017年的26.83亿, CAGR=19.08%;归母净利润从0.21亿增长到2.1亿,十年十倍, CAGR=25.89%。

2018年,公司完成了印度工业园的建设,预计2019年下半年投产。

从19Q2开始,公司出货量、出货单价、毛利率有望迎来三重共振。

中标中移动物联网采购。

持续加大研发,积蓄后续增长潜力。

2020年研报

电动工具行业无绳化浪潮来临,公司控制器、锂电、电机业务协同优势尽显。

进一步收购研控自动化18%少数股东权益,持续巩固工业控制领域的优势。

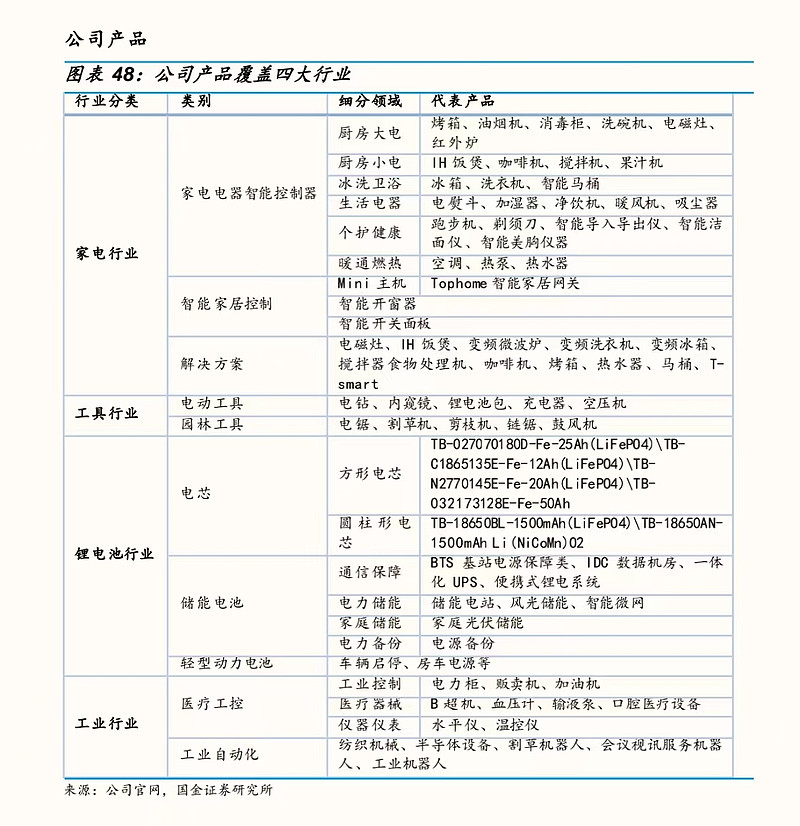

以电控、电机、电池、物联网平台的“三电一网”技术为核心,面向家电、工具、工业和新能源四大板块布局,疫情期间保持营收稳健增长。

全球化布局初显成效,惠州子公司是公司在珠三角地区的主要产能来源。越南平阳孙公司产能快速提升、印度运营中心试产顺利,宁波运营基地按计划稳步推进建设。

公司营收2016~2019GAGR=30.91%,归母净利润GAGR=31.86%。

“外包+国内”转移趋势明显,家电厂商逐渐将智能控制器外包,海外订单逐渐向国内转移。

公司与机电一体化龙头企业PAS控股达成战略合作,加速进军欧洲市场。

2021年研报

子公司拓邦锂电收购宁辉锂电83.5%股权。

公司与松下电器达成战略合作意向并签约。

上游IC芯片短缺或成常态,拓邦股份通过提前锁价、集中采购、下游联动等方式获取分货优先权,2021年一季度实现净利润约40%的环比增速。

公司营业收入过去五年以30%+的复合增长率快速增长,与和而泰形成国内控制器双龙头的格局。

PE和PEG估值法,给予公司2021年300亿市值。

2022年研报

卡位欧洲用户储能市场。多次中标中国铁塔、中国移动在内的通讯备电订单(储能相关市场)。拓邦家庭储能电池产品已经通过美国、加拿大双国国家认证标准,北美市场推进加速。

公司前三季度新能源业务增长60%以上,其中储能业务占比70%~80%。

公司2018~2021年营收、归母净利润GAGR分别为31.6%,39.7%。随着下游家电智能化升级,电动工具“锂电化、无绳化、无刷化”带来控制器新机遇,公司的基本盘家电和电动工具未来三年有望保持15%~20%的增速。公司的新能源业务未来三年有望保持50%以上的增速。

以电控、电机、电池、电源、物联网平台的“四电一网”技术为核心,面向家电、工具、新能源、工业、智能解决方案五大板块布局。

2021年,工具和家电业务收入占比均为38%,新能源占比16%,工业占比4%,智能解决方案占比3%。

我们采用了绝对估值和相对估值方法,综合得出公司的估值在15.3~18.5元之间(当前股价为11.24)。

2023年研报

储能电池领域,宁德时代以28%的市场份额排名第一。拓邦便携式储能第一大客户(华宝新能)在便携式储能领域全球市占率第一。公司掌握逆变器核心技术,已获得头部客户的绝对份额。PCS产品已经量产供应华宝新能等大客户。

电动工具领域OPE等产品持续创新,下游核心客户TTI去库存进入尾声。

海外户储、便携式储能需求持续高增,21~26年赛道CAGR=130%/50%+,公司自2006年进军锂电领域,形成“电池+BMS+电池组”技术方案,户储产品主要销往欧洲、北美,便携式逆变器产品绑定华宝新能,并持续突破新用户。

总结

拓邦股份,家电控制器起家,和清华、哈工大紧密合作,通过哈工大的技术入局电机业务,通过并购或者入股,加快进入新能源、工业领域。逐步形成以电控、电机、电池、电源、物联网平台的“四电一网”技术为核心,面向家电、工具、新能源、工业、智能解决方案的五大板块布局。

拓邦股份,重视研发投入,拥有优质的客户资源。家电和工具是基本盘,稳定增长。新能源业务增长很快,主要是储能业务。工业和智能解决方案虽然收入占比不高,但潜力很大。

拓邦股份的竞争对手之一是和而泰。从财务数据上来看,两者各有千秋。拓邦股份的营收增长更稳定,和而泰的净利润率更高。拓邦股份重研发,2022年拓邦的研发费用为5.92亿,和而泰的研发费为3.22亿。PB和PE上,拓邦更便宜。

从产品收入比例上来看,和而泰的家电智控占比高达61.57%,电动工具和智能化产品各占12%。拓邦更均衡一些,工具、家电、新能源占比分别为37%、35%、23%,而且新能源增速比较快,过几年大概率能赶上工具和家电的占比。

好的,今天的分享就到这里啦,希望对你们有用!

文章有点长,看不完可以收藏起来,以后慢慢看~