之前写了一篇《中国平安保费变化》,收到很多球友的评论反馈,深感自己在股票投资上才疏学浅。“不懂就问,不会就学”,我今天找了最近几天新出炉的保险行业研报,分享给大家,希望对大家有帮助![]()

一、车险延续高增长态势,财险保费持续向好

【天风证券分析师周颖婕】

2022年1-7月,财险保费增速分别为 中国太保(12.1%) > 中国平安(10.9%) > 中国财险(9.9%)

7月单月增速分别为 中国平安(16.0%) > 中国太保(10.8%) > 中国财险(10.4%)

证券分析师意见:看好中国财险的价值中枢回归。

二、财险承保端景气度持续,寿险后续关注实动率

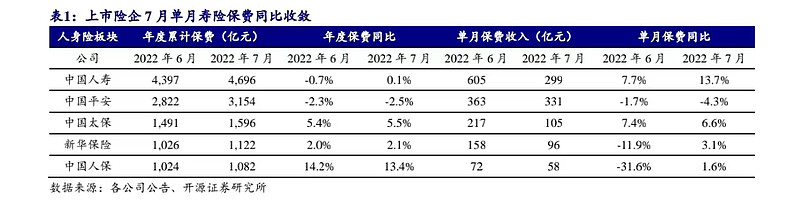

【开源证券分析师高超】

在寿险方面,无论是年度保费还是7月单月保费变化,中国平安的数据都是最弱的![]() 中国太保的数据还不错

中国太保的数据还不错![]()

相比于寿险,财险数据要好得多。我有种人不如车的感觉![]()

证券分析师意见:寿险负债端改善仍需观察,看好景气度较好的中国财险。

三、允许保险公司发行永续债,提升险企核心偿付能力充足率

【平安证券分析师李冰婷、王维逸】

8月12日,央行、银保监会明确永续债核心要素,自2022年9月9日实施。永续债可以补充核心二级资本,提升核心偿付能力充足率。

证券分析师意见:目前寿险转型仍在磨底阶段,当前行业估值处于历史底部、机构持仓低位,具备安全边际和长期配置价值。头部险企改革坚定,资本雄厚,各类资本补充工具的可获得性更好,建议优先关注。

四、保险基金二季度研报

方正富邦保险主题指数(167301):受到市场整体的震荡调整,2022 年二季度的保险板块处于先抑后扬的走势。展望未来,资产端看,国内长端利率下行空间有限,未来有望震荡向上,有利于险企资产投资收益率的提升;从负债端看,考虑到渠道转型推进下人均产能有望改善以及基数效应,价值增速企稳回升可期。从估值来看,保险板块估值仍处于历史低位,保险板块配置价值凸显,长期依然看好保险行业的未来发展。