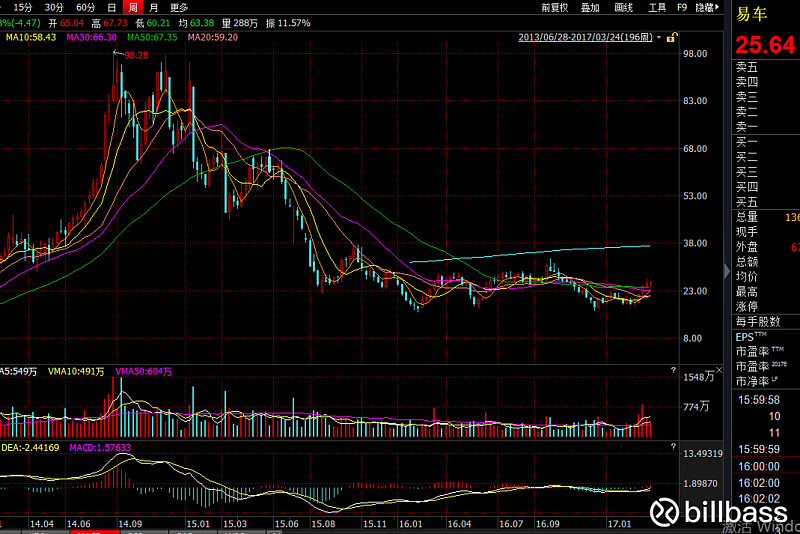

作为汽车垂直门户网+汽车电商的代表公司,鉴于汽车交易、汽车金融的巨大市场空间,易车一直是默默关注的对象。但公司2015年开始向汽车电商(交易业务)转型,销售费用快速增加导致公司出现连续8个季度的IFRS运营亏损。鉴于汽车交易的电商化有诸多困难(金额大、低频、必须线下体验、卖车本身的利润太薄、售后服务无法跟上等),易车的电商化之路并不顺利。过去两年的股价走势也基本反映了市场对于汽车电商的不看好。

拐点或现?

2015年以来的8个季度,易车全都是运营亏损的。虽然公司先后获得了京东、腾讯、百度的大笔投资,但是说实话,汽车这个领域和电商、社交、游戏等等还是有很大差别。真的要自建渠道做电商,完成购车用户从线上到线下到交易闭环,砸100亿下去也不一定会有点声响。

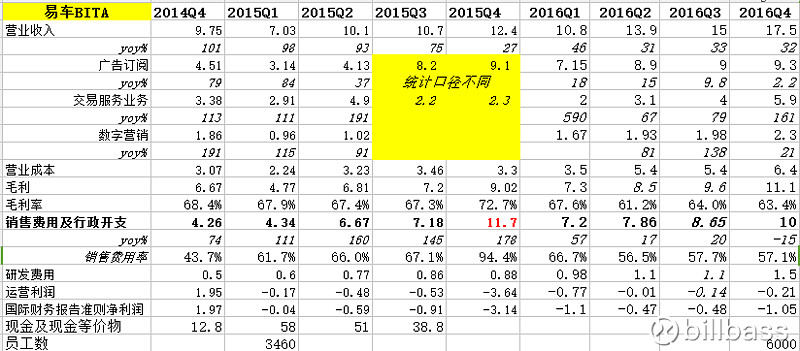

易车净利率从2014Q4的20%一路下降到亏损最主要原因是销售费用率快速上升,这其中费用的大头是汽车电商(交易)业务的大手笔投入和因并购产生的无形资产摊销。但是从2016年2季度开始,费用率(销售费用/营收)开始下降到一个相对稳定的水平(57%),如果未来费用率继续下降,则2017年开始扭亏为盈是有可能的。

扭亏为盈? 已经有一些小信号了

最为直接的信号是2016年报电话会议中,管理层(CEO张旭安)的一段描述:

“Andy Zhang:我想在11月的公告之后,我们有点低估了新业务的力量。我们原来的预期是盈亏平衡或者是微利,但事实上远超预期。所以,这标志着过去12-15个月的重组动荡的结束。接下来,我们的三个重点都有机会增长,过去,亏钱的业务是交易业务,而现在量上来了,亏钱的业务或多或少的减少了。所以,我们预期这部分业务会盈利,会增长。此外,广告部分也是盈利的。交易业务开始盈利,而COG一直盈利。因此,我不认为接下来的盈利会有大的障碍。”

广告和数字营销业务向来都是高毛利且可以盈利的,而过去亏钱的交易业务,如果能够因为规模效应开始减亏甚至盈利,那还有导致亏损的因素吗? 虽然目前还不清楚交易业务是怎么盈利的、可持续性如何,但至少2017年每个季度的财报不会像过去两年那样“惨不忍睹”了。此外,CFO出身的CEO对费用的控制应该也值得期待。

其实,费用率的下降或对成本的控制是否可以追溯到16年7月份的裁员风波?

“据亿邦动力网了解,易车高管变更(CFO及易鑫CEO张旭安任易车CEO)的同时,自16年7月起,易车网分批进行了一次大规模裁员行动。相关人士介绍,易车直营业务、经纪人业务、问答业务、易湃、惠买车等多个部门都在裁员范围内,裁员人数过千。易车网此前内部信上称,公司是在整合相关业务板块,对部分业务单元的人员编制进行收缩,使之与当前业务体量相匹配。”

应该来说,16年中的这种主动收缩是汽车电商困境的直接写照,关于汽车电商是否能盈利,网上有诸多讨论,但从汽车电商和经销商从业人员的反馈来看,汽车电商还没有找到一个比较好的盈利模式。经销商本身卖车环节的利润很薄(主要靠售后维修和保养赚钱),汽车电商目前主要在第一个交易环节介入,这个环节有多少盈利空间不得而知。

未来汽车电商(交易)业务的盈利空间探讨?股价能否持续走高的关键

正如文章开头提到的,汽车消费和普通消费不同的地方在于汽车的购买是大件、低频的消费行为,任何交易都涉及到复杂的线下手续,线下体验和售后服务都非常重要。看车要找经销商,提车要找经销商,交保险纳税上牌等后续服务离不开经销商,剐蹭小摩擦售后问题都离不开经销商,这些都是购车的重要环节。在购车重要环节里,经销商与消费者丝丝相扣,这部分工作是互联网无法取代的,至少目前现有模式、同等成本的前提下无法取代。

如果汽车电商坚持自建线下渠道,那么这个成本是非常高,而且相当于和目前自己的客户抢食,这种模式想要实现盈利难度很大。相信前两年包括易车在内的汽车电商平台,都在不断的试错和摸索,这个过程中产生的费用自然会比较高。但是从最近易车管理层的讲话当中,我们似乎可以看到汽车电商降低费用、获得盈利的另外一些路径:即仍然将服务的落脚点放在经销商和客户上,除了简单的线上导流,还可以通过优化汽车供应链、优化汽车金融和营销等服务获取收入和利润。目前汽车电商业内人士讨论出来的转型方向有:

1、做全球汽车的反向供应链平台

组织经销商联合起来,采购低价车源,也从海外订购热门车型。经销商要了车,供应商再去组织货源,这样大家都不担心压货,效率就高了。

2、做汽车金融平台:

把经销商作为核心资源之后,经销商的资产也就找到了很好的资金来配套。“汽车的金融属性极强,别管大4S店还是小经销商,没有不缺钱的。而就是把这些资产和资金连接起来”。特别是二手车经销商很难获得融资。

目前我们看到易车(易鑫)所做的事情,似乎就是在朝着汽车金融方向在走,具体情况依旧可以参考管理层的发言:

"张序安表示:“去年,我提出易鑫金融要拿出100亿做经销商库存融资。而易鑫金融具体的做法不是去找小的经销商,评判能力然后给一笔贷款,而是通过控制货源的方式来做的。易鑫金融的100亿是包括所有加盟商的体系建设:和厂家本来有订货,易鑫金融的车放在渠道里面进行销售,而渠道并不需要把车买过去,一直到卖出的一刻。”

目前,易鑫金融除了自有平台外,同时运营京东金融车贷频道。凭借腾讯、京东、百度、易车四大互联网巨头股东资金和资源支持,易鑫金融在过去两年多时间一直在加强海量用户数据库、车源基础建设,这些努力已初见成效。

据了解,在2016年二手车全年交易量1000万台中,电商平台贡献了10%左右。其中20万台由汽车金融渗透,其中易鑫贡献了10万台。"

易鑫金融已完成智能数据、风控管理、资产管理三大中心布局,截至2016年末,总资产规模近200亿元,线上申请资金额日均逾20亿,累计服务人次破亿,业务范围遍及全国300多个城市。2017年3月,易鑫金融与中泰证券正式宣布达成战略合作伙伴关系并签订了总额高达200亿元的一揽子战略框架协议,合作涉及资产证券化、债券、结构化融资等多种债务融资项目。按照目前国内二手车交易量的增长速度,2-3年内易鑫总资产规模上到500-600亿是可以预期一下的。我们且不管公司的大数据和技术能力可以在风控上有多大提升,按普通银行资产给个1-2%的ROA毛估估,汽车金融这款业务实现5-10亿的净利润是可能实现的。

因此,如果易车未来的发展路径是通过汽车金融开拓收入和盈利,同时在原来的交易服务领域减少试错成本并降低费用,那么目前18亿的市值,值博率还是不错的。